In un contesto di mercato caratterizzato da una vera e propria marea di notizie e dati macroeconomici in continuo aggiornamento, noi di Investinglab riteniamo che il compito principale dell’investitore intelligente sia quello di filtrare il rumore di fondo per concentrarsi esclusivamente sui catalizzatori che hanno un reale impatto sulle dinamiche di prezzo e sui portafogli di investimento. La sessione odierna ci pone di fronte a un crocevia fondamentale, dove l’entusiasmo per le nuove tecnologie si scontra frontalmente con le dure realtà dei bilanci aziendali, dei limiti infrastrutturali e delle crescenti tensioni geopolitiche internazionali. Quando le borse sono inondate di informazioni contrastanti, l’unico modo per non farsi travolgere dall’emotività e dalla volatilità è analizzare i fatti in modo oggettivo, smontando le narrative pre-confezionate per osservare ciò che accade realmente “dietro le quinte” del sistema finanziario.

Oggi andremo a sviscerare una serie di tematiche che riteniamo di vitale importanza per chiunque operi sui mercati finanziari, partendo dall’evento clou della settimana: i risultati trimestrali del colosso dei semiconduttori, passando per le manovre opache che circondano il settore dell’Intelligenza Artificiale, fino ad arrivare ai campanelli d’allarme provenienti dal settore del credito al consumo. Il nostro obiettivo in questo articolo è fornirvi una panoramica estremamente chiara ed educativa, focalizzandoci esclusivamente sugli elementi che possono definire il successo o il fallimento di una strategia di investimento nel medio e lungo termine.

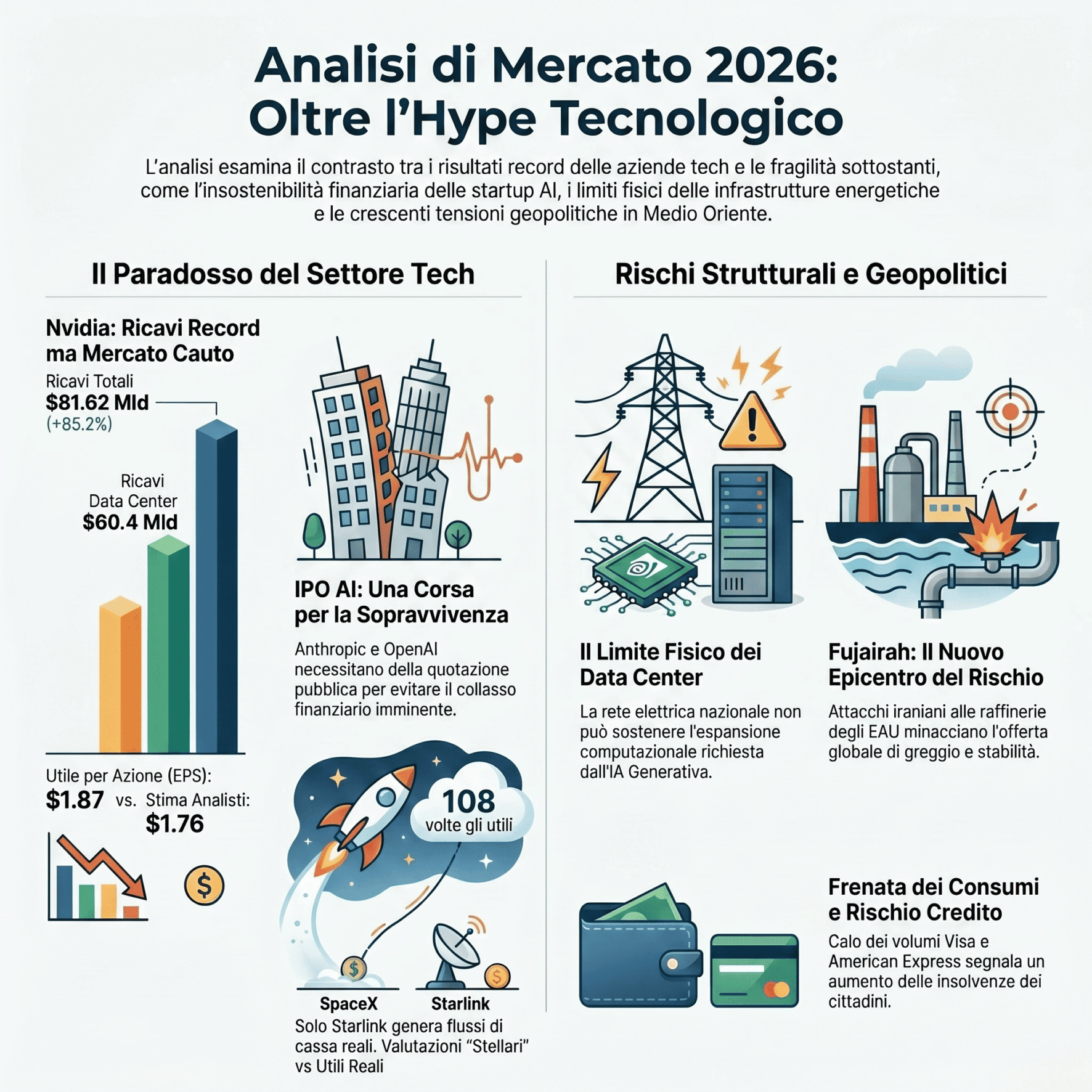

Il Caso Nvidia e il Settore dei Semiconduttori: Oltre i Numeri da Record

Partiamo dall’argomento che sta indubbiamente dominando le prime pagine di tutti i portali finanziari e i terminali operativi: le tanto attese trimestrali di Nvidia. I numeri rilasciati dalla società sono stati a dir poco spettacolari, confermando una traiettoria di crescita che, per il momento, sembra non conoscere ostacoli. Tutto è magnifico, tutto è fantastico: le aspettative sono state non solo rispettate, ma ampiamente superate. Nello specifico, analizzando i report odierni relativi a questo maggio 2026, Nvidia ha riportato un utile per azione (EPS) pari a $1.87, surclassando le stime degli analisti di Wall Street che si fermavano a $1.76. I ricavi hanno toccato la cifra vertiginosa di 81.62 miliardi di dollari, segnando un formidabile incremento dell’85.2% rispetto all’anno precedente. Inoltre, i ricavi legati specificamente ai data center hanno registrato una crescita impressionante del 77% su base annua, stabilendo un nuovo record aziendale di 60.4 miliardi di dollari.

Tuttavia, e qui risiede il vero valore della nostra analisi, nonostante un quadro fondamentale oggettivamente brillante, il mercato ha reagito in modo apparentemente irrazionale: i prezzi nel pre-market hanno registrato una decisa flessione in territorio negativo. Come spieghiamo frequentemente all’interno dei nostri percorsi formativi su Investinglab, le dinamiche di borsa non rispondono sempre in maniera lineare ai dati di bilancio. La capitalizzazione di mercato di Nvidia ha ormai raggiunto livelli talmente elevati da rendere non solo probabile, ma del tutto fisiologica, una massiccia presa di profitto da parte degli operatori istituzionali e dei grandi fondi. Quando un titolo sconta già la perfezione assoluta nei suoi prezzi correnti, persino un risultato eccezionale può trasformarsi nell’occasione perfetta per liquidare parte delle posizioni e monetizzare i guadagni accumulati.

Allargando lo sguardo all’intero ecosistema dei semiconduttori, abbiamo assistito a un movimento di rimbalzo tecnico, trainato in particolar modo dall’architettura di società come ARM. Questo rimbalzo generalizzato merita però un’analisi approfondita e priva di paraocchi. Da parte nostra, invitiamo alla massima cautela operativa: questo movimento rialzista è stato accompagnato da volumi di scambio estremamente bassi, segno evidente di una mancanza di convinzione istituzionale. La nostra raccomandazione categorica è di prestare la massima attenzione per evitare di rimanere “incastrati” in posizioni rialziste aperte in modo impulsivo, attendendo prima di verificare la reale direzione del mercato.

Intelligenza Artificiale e Pressione Mediatica: La Corsa Ostruita alle IPO

Un altro tema di portata epocale riguarda l’ecosistema dell’Intelligenza Artificiale Generativa e le complesse dinamiche mediatiche che lo stanno avvolgendo in queste settimane. Osservando il mercato con occhio clinico, ci rendiamo conto che i media tradizionali stanno creando attivamente una precisa dinamica narrativa, il cui obiettivo ultimo e non dichiarato è forzare la mano affinché due delle società più rappresentative e importanti del comparto — Anthropic e OpenAI — procedano rapidamente verso la quotazione pubblica.

La logica sottostante a questo scudo mediatico è tanto cinica quanto chiara: finché queste aziende non avranno effettuato la loro IPO, il mercato nel suo complesso godrà di una sorta di immunità artificiale contro i ribassi strutturali. Non possono arrivare notizie negative o catastrofiche semplicemente perché l’intero ecosistema finanziario lavora all’unisono per silenziarle, evitando che il sentiment degli investitori venga compromesso prima dell’incasso miliardario. La cruda realtà dei fatti, accuratamente nascosta dai comunicati stampa trionfalistici, è che giganti pionieristici come OpenAI si trovano in crescenti e profonde difficoltà economiche. Sviluppare, addestrare e mantenere i Large Language Models di nuova generazione impone una bruciatura della liquidità di cassa del tutto insostenibile senza continui apporti di capitale esterno. In parole povere: se queste entità non riescono a quotarsi e a drenare nuovi capitali dai mercati, andranno incontro al collasso finanziario e falliranno.

Le ultime indiscrezioni di mercato evidenziano come Anthropic stia disperatamente spingendo per finalizzare una IPO già per l’ultimo trimestre del 2026, puntando a raccogliere fondi sulla base di una valutazione potenziale che i banchieri d’investimento stimano in oltre 60 miliardi di dollari. Anche la rivale storica OpenAI ha pianificato il proprio ingresso nei listini azionari con le medesime necessità strutturali. Noi di Investinglab vi esortiamo a guardare oltre il marketing: l’IPO per queste società non rappresenta solo un trampolino per l’espansione, ma una pura questione di sopravvivenza aziendale.

Il Collasso del Sogno dei Data Center: Tra Limiti Energetici e Proteste Sociali

Strettamente correlato alla frenesia finanziaria per l’Intelligenza Artificiale vi è il cruciale tema infrastrutturale relativo alla costruzione dei nuovi data center. Per mesi la narrativa dominante ci ha venduto un sogno tecnologico basato su un’espansione illimitata e inarrestabile di enormi server farm, necessarie per sostenere l’incredibile potenza computazionale richiesta dalle IA. Oggi, però, dobbiamo certificare che questo sogno è destinato a infrangersi contro i rigidi confini della realtà fisica, dimostrandosi un progetto scarsamente realizzabile su larga scala.

Il collo di bottiglia fondamentale risiede nei tassi di assorbimento delle risorse. I moderni data center operano con un consumo spropositato ed esorbitante di energia elettrica e di risorse idriche, quest’ultime indispensabili per raffreddare i giganteschi cluster di server in perenne operatività. Questo squilibrio ecologico e infrastrutturale sta causando gravi scompensi sul territorio, tanto che stiamo registrando fortissime proteste negli Stati Uniti. I cittadini stanno scendendo letteralmente in piazza per manifestare e opporsi strenuamente all’insediamento di nuovi data center nelle loro contee, rifiutando di farsi carico dei disagi generati sulla rete locale.

In qualità di analisti finanziari, il nostro compito è valutare il rischio oggettivo. E il rischio, in questo frangente, assume le sembianze della rete elettrica nazionale. Anche nell’ipotesi utopistica in cui tutte le autorizzazioni legali venissero concesse e ogni singola protesta cittadina placata, il problema pratico resterebbe insormontabile: se tutti i data center previsti nei piani industriali venissero effettivamente costruiti e avviati in contemporanea, non esisterebbe energia elettrica sufficiente nel Paese per alimentarli. Si sta costruendo una speculazione azionaria su fondamenta termodinamiche e strutturali intrinsecamente insufficienti.

SpaceX e l’Economia dello Spazio: Multipli Stellari e Orizzonti di Profitto

Spostando il nostro focus sul comparto aerospaziale, il dibattito tra gli investitori è monopolizzato dalle imminenti mosse strategiche di SpaceX. Pur riconoscendo la straordinaria visione dell’azienda guidata da Elon Musk, è nostro dovere morale decomporre le metriche finanziarie per fornirvi un quadro d’investimento lucido e pragmatico. La realtà inconfutabile dimostra che, attualmente, l’unica vera miniera d’oro all’interno dell’intero conglomerato SpaceX risponde al nome di Starlink, la costellazione globale di satelliti in orbita bassa dedicata all’erogazione di servizi internet. È unicamente Starlink la divisione che sta realmente producendo flussi di cassa e utili all’interno del sistema.

Quando analizziamo il lato delle valutazioni aziendali, notiamo immediatamente che i multipli sono letteralmente fuori scala. SpaceX scambia a un rapporto Price/Earnings (Prezzo/Utili, o P/E) pari a 108. Per chi mastica meno di finanza aziendale, questo parametro indica che un investitore sta pagando 108 volte gli utili correnti generati dalla società; in altre parole, a parità di condizioni, occorrerebbero 108 anni di profitti ininterrotti per veder ripagato il prezzo d’acquisto iniziale.

Naturalmente, si tratta di un business rivoluzionario, la cui strada è certamente percorribile, ma la cui profittabilità reale si concretizzerà solamente nel corso di un lasso temporale estremamente dilatato. Le ultime indiscrezioni finanziarie parlano di un imminente debutto pubblico in borsa per la compagnia, un evento mirato a raccogliere una liquidità monstre stimata fino a 75 miliardi di dollari. Sotto il profilo operativo, i veri guadagni li farà chi ha investito nelle primissime fasi di vita dell’azienda, mentre i nuovi entranti in sede di quotazione pubblica andranno incontro al rischio di veder crollare i prezzi non appena la speculazione iniziale si sarà esaurita, prima di intraprendere un lento cammino pluriennale di consolidamento.

Geopolitica e Rischio Energetico: Il Nodo dell’Iran, Fujairah e il Destino del Dollaro

Allontanandoci dai temi puramente legati al mercato azionario tecnologico, noi di Investinglab desideriamo portare la vostra attenzione su un fronte vitale: l’escalation geopolitica in Medio Oriente. Stiamo monitorando con un grado di attenzione altissimo gli sviluppi relativi all’Emirato di Fujairah, uno dei sette emirati fondatori degli Emirati Arabi Uniti (EAU). A livello strategico, l’Iran ha rilasciato dichiarazioni esplicite sottolineando la necessità di ottenere il controllo diretto o l’influenza totale su questo snodo nevralgico.

Perché Fujairah è così importante da rischiare un conflitto globale? La risposta risiede interamente nella sua collocazione geografica: si tratta dell’unico emirato ad affacciarsi direttamente sul Golfo di Oman e non sulle acque interne del Golfo Persico. Questa posizione offre alle infrastrutture petrolifere locali il vantaggio inestimabile di aggirare completamente il blocco dello Stretto di Hormuz. I recenti e drammatici sviluppi registrati nel mese di maggio 2026 confermano i nostri timori: le infrastrutture degli EAU hanno subito violenti attacchi da parte iraniana, con droni che hanno preso di mira la vitale raffineria di petrolio situata proprio nel porto di Fujairah, minacciando il collasso dei già fragili accordi di cessate il fuoco patrocinati dagli Stati Uniti. Se questa situazione non verrà disinnescata diplomaticamente, gli Emirati Arabi Uniti potrebbero essere spinti a ingaggiare una vera e propria guerra militare diretta e su vasta scala contro l’Iran.

Dal punto di vista dell’impatto sui mercati finanziari, questa polveriera mediorientale funge da catalizzatore primario per il mercato valutario. Osserviamo attentamente la forza del biglietto verde: l’indice del dollaro tende a spingersi prepotentemente verso la soglia psicologica dei 100 punti unicamente in corrispondenza di un grave peggioramento del quadro politico internazionale. Ne deduciamo che un persistente rafforzamento del dollaro in questo contesto preannuncia un inasprimento del conflitto geopolitico, fattore che si tradurrebbe immediatamente in forti shock sull’offerta di greggio e sull’avversione al rischio.

L’Economia Reale: Tensioni sul Credito e Consumi in Frenata

Come ultimo punto, determinante per definire lo stato di salute generale dell’economia, dobbiamo analizzare le crepe evidenti che si stanno manifestando nel mondo dell’economia reale e del credito al consumo. Rileviamo con forte preoccupazione l’emergere di chiare tensioni operative sui titoli legati al rilascio di carte di credito, con particolare riferimento ad American Express.

Gli operatori istituzionali più attenti stanno spostando le loro analisi proprio sul comparto del debito al consumo, per monitorare l’evoluzione del rischio di insolvenza a carico dei cittadini americani. L’onda lunga dell’incremento dei tassi di interesse inizia a pesare profondamente. I dati transazionali indicano inequivocabilmente che i volumi di acquisto registrati sui circuiti come Visa stanno subendo un netto calo; questa contrazione si riverbera, per un inevitabile effetto domino, sui fatturati e sui bilanci di American Express e degli altri principali emittenti. Questo segnale di allarme ci comunica che il motore dell’economia statunitense — ovvero i consumi interni — sta iniziando a spegnersi, sollevando seri interrogativi sulla tenuta macroeconomica nei prossimi trimestri qualora le insolvenze dovessero moltiplicarsi.

Conclusioni e Strategia Operativa

In conclusione, ci troviamo di fronte a un puzzle di mercato estremamente complesso, dove i tasselli dell’innovazione tecnologica si mescolano a sfide energetiche insormontabili, multipli azionari spesso scollegati dalla realtà reddituale, guerre fisiche per il controllo dell’energia e una base di consumatori sempre più in difficoltà. Noi di Investinglab vi invitiamo caldamente a mantenere un approccio analitico e prudente, evitando accuratamente le trappole mentali e le bolle speculative alimentate dall’hype mediatico. Non è questo il momento di agire d’impulso o di inseguire ciecamente i trend rialzisti; è il momento di posizionarsi strategicamente, valutare attentamente l’evoluzione del dollaro e del credito, e prepararsi a sfruttare le inefficienze che si verranno a creare.