Nel panorama finanziario odierno ci troviamo a muoverci in un contesto caratterizzato da mercati americani che hanno recentemente osservato un turno di chiusura, determinando una fase di sostanziale stasi e ridotta volatilità nei volumi complessivi a livello globale. Questa temporanea assenza di spunti direzionali dagli indici d’oltreoceano ci offre l’opportunità ideale per fermarci, sollevare lo sguardo dal grafico di breve termine e tracciare un quadro macroeconomico chiaro e ordinato. Spesso, infatti, l’operatività quotidiana rischia di far perdere il focus sulle dinamiche di fondo che muovono i capitali sul medio e lungo periodo.

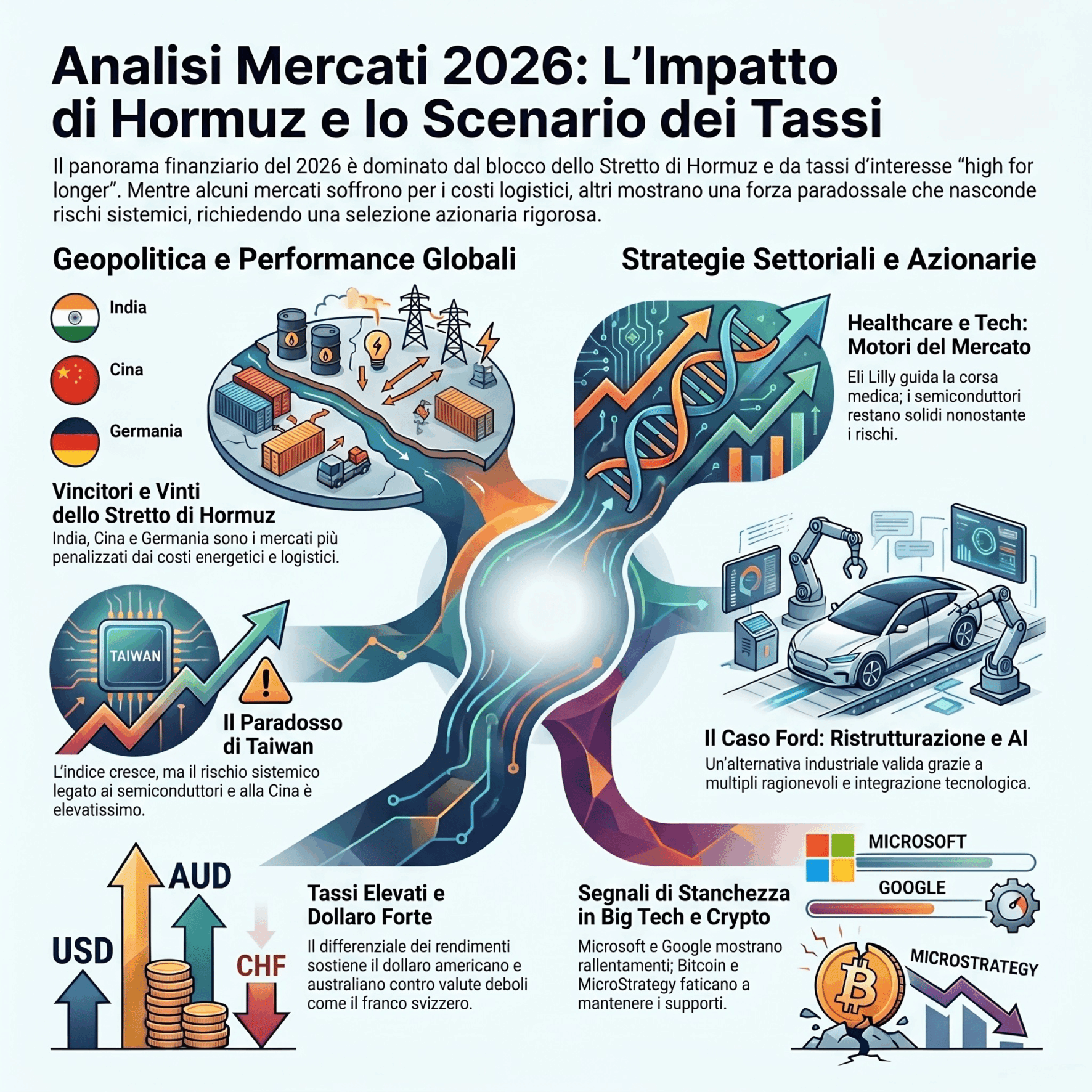

Il 2026 continua a essere un anno profondamente segnato e influenzato dall’evoluzione delle tensioni geopolitiche, in particolar modo per quanto concerne la complessa situazione nello Stretto di Hormuz. Il blocco di questo snodo marittimo cruciale sta generando una serie di ripercussioni a catena sui mercati internazionali, delineando in modo netto una mappa di aree geografiche che stanno subendo forti penalizzazioni e altre che, al contrario, ne stanno traendo un relativo vantaggio.

La Mappa Globale degli Indici: Chi Perde e Chi Guadagna

L’analisi dell’azionario globale ci mostra una netta divergenza nelle performance dei listini, riflettendo il modo in cui i diversi mercati percepiscono l’esposizione al rischio geopolitico e alle catene di approvvigionamento.

Gli Indici in Maggiore Difficoltà: India, Cina e Germania

I dati macroeconomici e l’andamento dei prezzi ci raccontano che i mercati più colpiti da questa ondata di instabilità sono, in ordine decrescente di debolezza:

-

India: Risulta essere l’indice che sta mostrando la performance peggiore, risentendo in modo marcato delle incertezze sui costi energetici e logistici.

-

Cina: Evidenzia una persistente debolezza, legata sia a fattori strutturali interni sia alle frizioni commerciali internazionali amplificate dalla crisi dei transiti.

-

Germania: Si conferma il fanalino di coda all’interno del contesto europeo, confermando la vulnerabilità del proprio modello industriale ed esportatore di fronte a shock geopolitici esogeni.

Questi tre mercati rappresentano attualmente le aree di maggiore fragilità all’interno dello scacchiere internazionale, essendo i target più direttamente esposti alle conseguenze economiche del blocco nello Stretto.

Il Caso Taiwan: Tra Performance di Mercato e Rischi Connessi

Sul fronte opposto, Taiwan si sta distinguendo come l’area geografica maggiormente favorita in termini di performance azionaria. Tuttavia, questa apparente forza ci lascia estremamente perplessi e impone una riflessione profonda in ottica di gestione del rischio.

Esiste infatti un paradosso intrinseco: più la situazione geopolitica si fa evidente e complessa, più l’economia di Taiwan e il suo listino tendono a salire; parallelamente, però, la tensione diplomatica e militare con la Cina non fa che aumentare. Sebbene l’economia taiwanese non possa realisticamente competere con quella cinese in termini assoluti di Prodotto Interno Lordo (PIL) – così come non può competere con quella degli Stati Uniti – la centralità che sta assumendo sotto i riflettori globali non è gradita a Pechino. Più si alimenta il dibattito mediatico e finanziario su Taiwan, più il quadro rischia di deteriorarsi.

La Cina dispone di molteplici strumenti per ostacolare e penalizzare la dinamica di crescita di Taiwan, senza dover necessariamente ricorrere ad azioni di natura militare (scenario che riteniamo improbabile). Pechino potrebbe implementare manovre di pressione economica, come ad esempio il blocco mirato dei rifornimenti e delle materie prime essenziali.

Il rischio sistemico connesso a questa situazione è elevatissimo: un eventuale blocco o rallentamento della produzione di Taiwan Semiconductor comporterebbe l’immediato arresto della fornitura di chip e semiconduttori a livello planetario. A differenza del petrolio, per il quale i paesi consumatori dispongono di riserve strategiche per ammortizzare gli shock temporanei, nel comparto dei chip non esistono scorte equivalenti. In un mondo dominato dallo sviluppo dell’intelligenza artificiale, della digitalizzazione, dei sistemi informatici e del cloud computing, una carenza strutturale di semiconduttori rappresenterebbe un problema globale (worldwide) dalle proporzioni inedite. Questo scenario costituirebbe il vero e proprio “shock” per l’economia globale.

Per questa ragione, l’incremento di valore dell’indice taiwanese si traduce, nella nostra visione di gestione del portafoglio, in un aumento proporzionale del livello di rischio sistemico. È il motivo per cui preferiamo evitare l’investimento su questo indice a livello globale, prediligendo eventualmente la selezione di singole storie azionarie ben diversificate, poiché l’insorgere di una criticità improvvisa potrebbe compromettere la stabilità dell’intero comparto.

Lo Scenario dei Tassi di Interesse e la Forza del Dollaro

Un altro pilastro fondamentale della nostra analisi riguarda la traiettoria dei tassi d’interesse, una tematica che rimarrà centrale e persistente ancora per molto tempo. La chiave di lettura di questa dinamica ci viene offerta dal comportamento del dollaro americano, che continua a mostrare una spiccata e strutturale forza sul mercato valutario.

Per comprendere la situazione attuale, occorre analizzare l’evoluzione della percezione del biglietto verde negli ultimi anni:

-

La Fase Iniziale (Era Trump): Con l’introduzione della politica dei dazi e delle guerre commerciali, il mercato aveva manifestato una diffusa sfiducia nei confronti del dollaro, portando a un deprezzamento generalizzato contro quasi tutte le principali valute.

-

La Fase di Consapevolezza: Successivamente, si è compreso che le manovre protezionistiche non erano un elemento di debolezza, bensì una strategia strutturata per accentuare la forza economica degli Stati Uniti nel lungo termine.

-

La Fase Attuale (Il Differenziale dei Tassi): Oggi il focus degli investitori non è più focalizzato sulla credibilità istituzionale degli Stati Uniti o sul rischio di un fallimento del dollaro, ma è strettamente legato al differenziale dei tassi d’interesse.

Il mercato sta premiando le valute dei paesi le cui banche centrali mantengono un approccio restrittivo. Non è un caso che una delle valute più forti dell’anno sia il dollaro australiano, sostenuto da una Reserve Bank of Australia che ha incrementato i tassi di interesse per ben due volte per contrastare le pressioni inflazionistiche.

Al contrario, osservando il cross del dollaro australiano o del dollaro americano contro il franco svizzero, notiamo una tendenza opposta. La Banca Nazionale Svizzera mantiene tassi decisamente più bassi e, secondo le prospettive, continuerà a mantenerli compressi per favorire la svalutazione competitiva del franco. La rimozione della componente di sfiducia politica sul dollaro ha ripulito il campo: il gioco attuale si basa esclusivamente sul differenziale dei rendimenti. Ciò ci indica che i tassi d’interesse a livello globale sono destinati a rimanere elevati per un periodo di tempo prolungato (long term) o, in alcuni contesti, a salire ulteriormente. Tale scenario supporterà con ogni probabilità la rottura rialzista del Dollar Index, innescando potenzialmente nuove tensioni finanziarie ed economiche verso i paesi asiatici emergenti.

La Crisi di Hormuz come Fenomeno Strutturale

Le evidenze numeriche e l’analisi dei flussi ci portano a ritenere che la crisi legata allo Stretto di Hormuz non sia destinata a risolversi in tempi rapidi, contrariamente alle narrative più ottimistiche. Siamo di fronte a una dinamica assimilabile a quanto osservato con il conflitto in Ucraina: un fenomeno geopolitico che tende a protrarsi e a cronicizzarsi nel tempo.

Esiste un indicatore psicologico e comunicativo molto preciso nei mercati: la reiterazione continua di comunicati e dichiarazioni rassicuranti sul futuro dei trattati o delle riaperture è spesso sintomo di profonda insicurezza, e non di stabilità. Quando un accordo è solido e ratificato, la comunicazione si interrompe poiché l’evento è integrato nei prezzi. Il continuo bisogno di “tamponare” mediaticamente la situazione dimostra la fragilità del contesto.

Di conseguenza, per le nostre strategie di investimento, riteniamo corretto ipotizzare uno scenario base caratterizzato da tassi elevati stabili e tensioni geopolitiche persistenti, valutando attentamente quali asset class beneficeranno di questa situazione e quali ne usciranno penalizzate.

Analisi Settoriale e Singoli Titoli

All’interno di questo quadro macroeconomico, le dinamiche settoriali presentano spunti operativi estremamente diversificati.

Semiconduttori e Tech

Il comparto dei semiconduttori continua a muoversi in prossimità dei massimi storici, mostrando una solidità encomiabile e rimanendo il motore principale del settore tecnologico. Al di fuori dei chip, tuttavia, i Big Names della tecnologia iniziano a mostrare segnali di stanchezza latente: Microsoft appare bloccata all’interno di un trading range senza riuscire a trovare nuovi spunti rialzisti, mentre Google, dopo aver raggiunto valutazioni estremamente elevate, rende complesso l’ingresso a questi prezzi in termini di rapporto rischio/rendimento.

Automobilistico: Il Caso Ford

Si conferma eccellente il movimento di Ford, una storia di ristrutturazione aziendale profonda che abbiamo segnalato a più riprese. L’azienda sta integrando con successo le tecnologie legate all’intelligenza artificiale all’interno dei propri processi industriali e organizzativi. Con multipli di borsa decisamente ragionevoli, un settore non eccessivamente inflazionato e un potenziale di crescita elevato, Ford rappresenta una valida alternativa all’interno del comparto industriale.

Consumer Staples e Healthcare

Il settore dei beni di consumo di prima necessità (Consumer Staples) sta attraversando una fase di debolezza causata principalmente dalle recenti trimestrali e dalle linee guida prudenziali rilasciate da colossi del retail come Walmart e Costco. Monitoriamo questo comparto con attenzione: l’attuale indebolimento potrebbe configurarsi come una pausa tecnica necessaria a ricaricare i regolatori grafici prima di un nuovo movimento rialzista.

Decisamente più tonico il settore dell’Healthcare, che dopo una prima parte dell’anno opaca ha accelerato con decisione. Il movimento è guidato dalla performance straordinaria di Eli Lilly, un titolo letteralmente inarrestabile che si appresta a siglare nuovi massimi storici assoluti. La combinazione tra l’applicazione dell’intelligenza artificiale alla ricerca medica e la crescita esponenziale della domanda di trattamenti legati all’obesità e alle patologie croniche rende questo settore strutturalmente forte e idoneo a essere accumulato a ogni fase di temporanea debolezza.

Materiali di Base (Materials)

Si nota un importante ritorno di interesse sui Materials. Le rotazioni settoriali stanno premiando le materie prime e i produttori di base, all’interno dei quali abbiamo già individuato e selezionato alcune opzioni strategiche inserite nella nostra Academy per sfruttare la resilienza di questo comparto in contesti inflazionistici.

Il Comparto Crypto e MicroStrategy

Un’ultima nota di cautela va riservata al settore delle criptovalute e, in particolare, a MicroStrategy. Nonostante la società continui la sua strategia di accumulo sistematico di Bitcoin, il titolo azionario sta mostrando una tendenza al ribasso, evidenziando un disallineamento. Il Bitcoin stesso palesa una notevole fatica nel mantenere i propri livelli di supporto chiave, risentendo probabilmente della pressione finanziaria che grava sui suoi principali detentori istituzionali. Fino a quando questa dinamica non troverà una risoluzione chiara, l’intero comparto potrebbe rimanere inserito in una fase di stallo o di correzione.