Nella quotidianità della nostra attività di consulenza e analisi finanziaria, il confronto con altri professionisti e gestori del settore è una costante fondamentale per comprendere le dinamiche e scovare le migliori opportunità. Recentemente, durante uno dei consueti colloqui di allineamento con un gestore di fondi, è emerso un quadro emblematico della situazione attuale dei mercati finanziari. Mentre l’interlocutore descriveva con entusiasmo l’analisi dell’ultimo grafico tecnico, l’implementazione di strategie operative immediate e il monitoraggio compulsivo delle ultime oscillazioni di prezzo, alla domanda su quale fosse la nostra attività principale in questo frangente, abbiamo risposto semplicemente: stiamo studiando Plotino. La reazione di parziale smarrimento del nostro collega — riassumibile nella domanda “ma chi è Plotino?” — ci ha offerto uno spunto di riflessione profondo e quantomai attuale sul modo in cui si approcciano gli investimenti nell’era moderna.

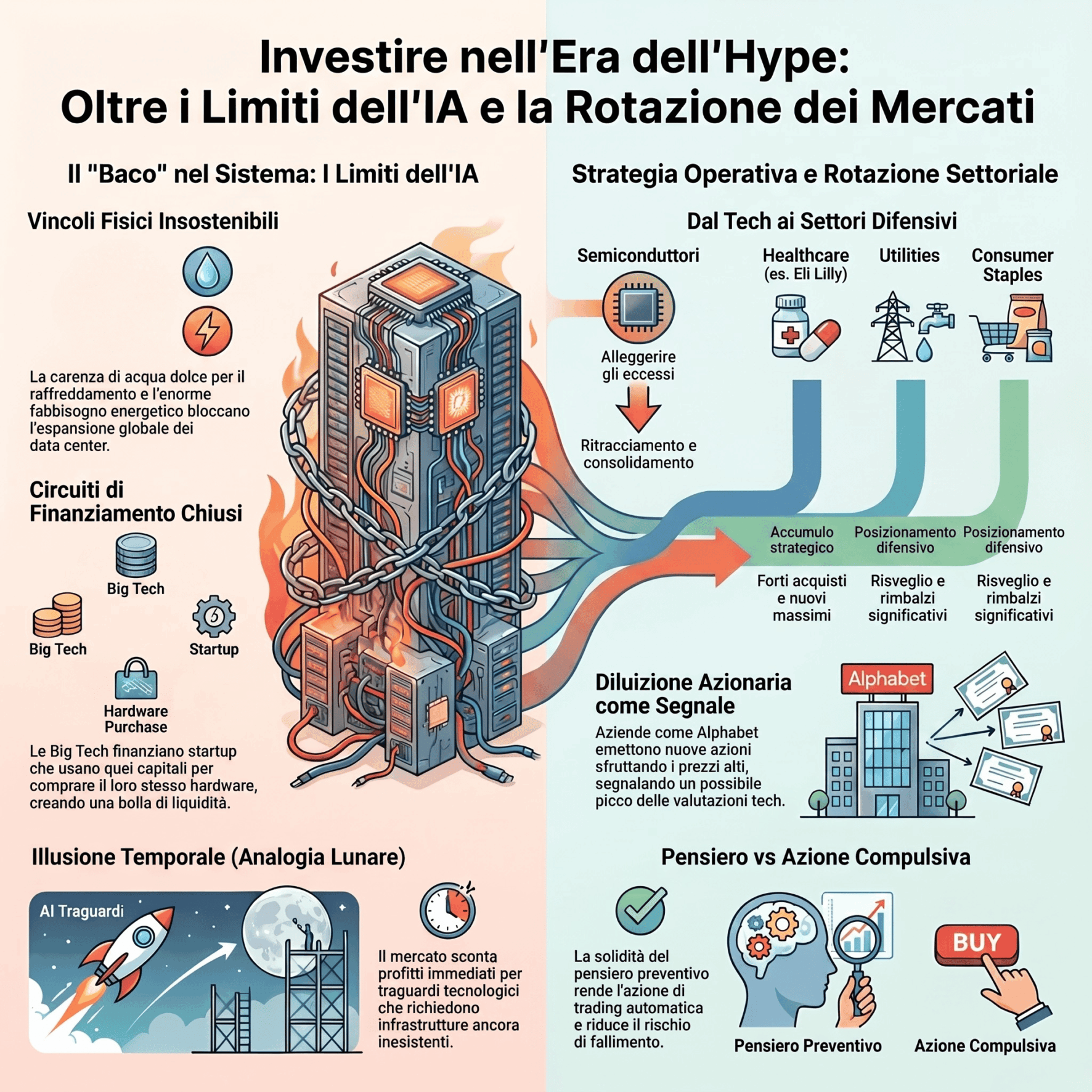

Nel contesto economico contemporaneo, riteniamo che sia infinitamente più importante focalizzarsi sull’imparare a pensare piuttosto che sull’agire a tutti i costi. Le basi economiche, analitiche e finanziarie sono una conditio sine qua non, elementi che vanno tassativamente conosciuti e padroneggiati, ma la vera differenza è data dalla struttura del pensiero. Ad agire, a premere un tasto su una piattaforma di trading, siamo capaci tutti. Molto spesso, la stragrande maggioranza degli operatori e degli investitori investe una quantità sproporzionata di tempo nell’azione e pochissimo tempo nel pensiero preventivo.

La realtà della gestione finanziaria ci insegna l’esatto contrario: se pensiamo bene, se strutturiamo l’analisi in modo solido e coerente, il gesto dell’azione diventa quasi automatico, un atto finale estremamente semplice. Quando sappiamo esattamente cosa stiamo facendo e perché lo stiamo facendo, nel momento in cui ci sediamo davanti al desk operativo conosciamo già la strada da percorrere. Il vero problema, lo scoglio che separa il successo dal fallimento nel lungo periodo, risiede nell’averci pensato molto bene prima.

Oggi siamo chiamati a mettere insieme una serie di tasselli e di dinamiche complesse che si stanno manifestando sui mercati globali in questo 2026. Ponendoci le giuste domande, possiamo ottenere le risposte necessarie per navigare un contesto caratterizzato da spinte contrapposte. Il mercato, dopotutto, segue logiche e dinamiche ben precise che si ripetono nel tempo. Se siamo abituati a pensare, possiamo comprendere queste logiche e adeguare di conseguenza le nostre strategie, a prescindere dal fatto che le si condivida o meno dal punto di vista puramente ideale.

L’hype di mercato e la distinzione tra speculazione e lungo periodo

Viviamo in un mercato dominato da una narrativa totalizzante, un vero e proprio hype in cui ogni dichiarazione pubblica è in grado di spostare capitali miliardari in pochi secondi. Assistiamo a dinamiche quasi paradossali: se Donald Trump dichiara che Dell è un’azienda bellissima, il titolo azionario di Dell accelera bruscamente verso l’alto; se si menzionano i progressi di Nvidia o si loda un’azienda come Marvel, i mercati reagiscono immediatamente con rialzi verticali. Questa continua rincorsa alle dichiarazioni e alle mode del momento rischia di convincere l’investitore meno esperto che il mercato sia esclusivamente questo: una linea retta diretta verso l’infinito guidata dall’entusiasmo mediatico.

Una persona che adotta un approccio riflessivo e analitico osserva questo scenario, lo decodifica e giunge a una conclusione differente. Questo è indubbiamente un tipo di mercato ben preciso, che caratterizza l’epoca attuale. Se si presentano le opportunità operative per partecipare a questo movimento, è corretto sfruttarle: non siamo stupidi e pensare non significa certo privarsi dei guadagni di breve termine. Sviluppare un pensiero critico significa saper discernere tra ciò che osserviamo — un meccanismo speculativo che si ripete e che può essere cavalcato — e la consapevolezza profonda che determinate valutazioni ed eccessi non possono in alcun modo durare nel lungo periodo.

Come sempre accade in finanza, di fronte a questi fenomeni si apre il classico dibattito tra sostenitori accaniti e detrattori radicali. È una dinamica speculare a quella che osserviamo da anni su Bitcoin, costantemente in bilico tra chi ne predica il crollo a 20.000 dollari e chi ne preannuncia il rally fino a 200.000 dollari. Oggi il tema centrale applicato all’intelligenza artificiale è il seguente: molti sostengono che l’attuale trend sia destinato a proseguire indefinitamente perché, rispetto alla bolla delle dot-com del 2000, le aziende odierne generano utili reali, flussi di cassa e mostrano dinamiche finanziarie completamente diverse rispetto al passato.

La nostra affermazione, basata sull’analisi e sull’esperienza diretta di chi la bolla delle dot-com l’ha vissuta in prima persona, è che questa narrativa non sia del tutto corretta. Se è vero che i bilanci di alcuni leader tecnologici sono oggi infinitamente più solidi rispetto alle startup prive di ricavi del 2000, è altrettanto vero che ogni bolla speculativa della storia è strutturalmente diversa da quella precedente. Ciò che unisce tutti i grandi movimenti irrazionali non è la somiglianza dei bilanci, ma la natura erratica, la virulenza e la violenza dei movimenti dei prezzi, guidati da fattori che hanno ben poco di razionale. Siamo di fronte alla manifestazione classica della FOMO (Fear of Missing Out), la paura ossessiva di rimanere esclusi da un determinato trend o mercato.

I limiti fisici e strutturali dell’intelligenza artificiale

Laddove la maggior parte degli analisti si concentra esclusivamente sulle metriche finanziarie e sui multipli di borsa, un approccio macroeconomico e strutturale impone di cercare il “baco” all’interno del sistema. Il punto di vulnerabilità dell’intero ecosistema dell’intelligenza artificiale non è solo di natura valutativa, ma risiede nella non realizzabilità fisica di queste dinamiche nel medio e lungo periodo.

Per comprendere questa vulnerabilità, dobbiamo osservare la struttura sottostante. Al momento, l’intero castello dell’AI poggia sulle spalle di pochissime realtà che finanziano, supportano e permettono a questo enorme apparato di alimentarsi. Tra queste, spiccano per importanza Anthropic e OpenAI, che hanno saputo creare un ecosistema e, di fatto, vendere un sogno al mercato. Un sogno che, con ogni probabilità, diventerà reality in futuro, ma non nei tempi, nei modi e con le aspettative di profitto immediato che la borsa sta scontando in questo momento.

Attorno a queste realtà si sono create dinamiche che, a un esame numerico oggettivo, risultano semplicemente insostenibili. Per fare un parallelismo: è l’equivalente di affermare che l’essere umano, prima o poi, tornerà e colonizzerà la Luna. È un obiettivo possibile? Sì. Ma se l’obiettivo fosse andarci domani mattina, dovremmo prendere atto che ci mancano gli strumenti, le infrastrutture, i vettori e le risorse per farlo. Se l’intero mercato si convince che il viaggio avverrà domani, tutti inizieranno a comprare caschi, tute spaziali e attrezzature, creando un boom economico artificiale destinato a sgonfiarsi non appena l’evidenza dei fatti mostrerà l’impossibilità temporale dell’impresa.

Se si analizzano i dati numerici oggettivi e incontrovertibili, emerge con chiarezza che l’intelligenza artificiale, così come viene concepita e prezzata oggi, si scontra con limiti fisici invalicabili. Il sistema è destinato a incontrare un blocco strutturale, e non è dato sapere chi, come o dove farà inceppare il meccanismo, ma l’interruzione di questa catena provocherà il collasso di una montagna di carta basata su investimenti ipotetici a cui mancano, fondamentalmente, i flussi finanziari di ritorno reali.

I fattori critici più interessanti e meno discussi sono di natura puramente tecnica e infrastrutturale:

-

Il vincolo del raffreddamento e dell’acqua: I data center di nuova generazione, progettati per far girare i modelli computazionali avanzati dell’AI, generano una quantità di calore senza precedenti nella storia dell’informatica. Le attuali tecnologie di raffreddamento richiedono un consumo d’acqua dolce talmente elevato da risultare ecologicamente e strutturalmente insostenibile su larga scala. Alcuni operatori hanno proposto soluzioni di ripiego, come il trasferimento dei data center in Alaska per sfruttare le temperature rigide e ridurre la necessità di condizionamento artificiale. Tuttavia, si tratta di soluzioni parziali che si scontrano con problemi logistici, di trasmissione dati e di infrastrutture. Se si mette in piedi l’infrastruttura globale richiesta dalle attuali proiezioni di mercato, l’acqua disponibile non è semplicemente sufficiente.

-

Il vincolo energetico: Il funzionamento a pieno regime dei modelli predittivi e generativi richiede una quantità di energia elettrica spaventosa. Se l’adozione dell’AI dovesse seguire la curva iperbolica stimata dai mercati, la rete energetica globale andrebbe incontro a un deficit strutturale. Ci troveremmo davanti a un bivio matematico: o alimentiamo i data center tecnologici, o garantiamo l’energia per il riscaldamento, l’illuminazione e le attività industriali civili.

-

Il problema della redditività e dei capitali: I costi operativi legati al calcolo (il costo per singolo token) rimangono straordinariamente elevati, rendendo molti dei servizi attuali strutturalmente in perdita se non sussidiati da continui aumenti di capitale. La catena di finanziamenti incrociati vede i grandi colossi tecnologici investire miliardi nelle startup di AI, le quali utilizzano quegli stessi miliardi per comprare l’hardware prodotto dai colossi medesimi o per affittare la loro infrastruttura cloud. Un circuito chiuso che si autosostenta solo finché continua ad affluire nuova liquidità.

Il rischio principale risiede nella liquidità del sistema e nel mercato delle IPO. Se una sola delle prossime grandi quotazioni dovesse fallire nel raggiungere i risultati sperati, o non raccogliesse i capitali previsti, l’intero meccanismo rischia di incepparsi. Trattandosi di un sistema caratterizzato da correlazioni elevatissime — dove Nvidia investe in un partner, Microsoft finanzia OpenAI, OpenAI si appoggia ad altri fornitori e così via — il default o il rallentamento di un singolo anello della catena si ripercuoterà inevitabilmente su tutti gli altri, trasformando l’entusiasmo in un deleverage forzato.

Dal punto di vista del pensatore, dobbiamo essere consapevoli dell’insostenibilità di questa dinamica nel lungo termine. Dal punto di vista dell’investitore e del consulente, finché il trend rimane integro e supportato dai flussi, il nostro compito è gestire queste dinamiche di prezzo con estrema disciplina, senza l’illusione che possano durare per sempre. L’unica via d’uscita da questo vicolo cieco strutturale sarebbe un’improvvisa e rivoluzionaria innovazione tecnologica capace di scardinare i limiti fisici attuali. Un esempio recente è l’evoluzione nel settore delle terre rare: di fronte alla scarsità e ai blocchi geopolitici di questi materiali, alcune aziende innovative sono riuscite a sviluppare tecnologie e materiali alternativi che eliminano la necessità di utilizzare le terre rare in determinati processi industriali. Se e quando assisteremo a una simile rivoluzione nei consumi idrici ed energetici dei chip, allora il quadro muterà; fino ad allora, i limiti rimangono scritti nella pietra.

Analisi operativa: mosse dei colossi e rotazioni in corso

Passando a una disamina delle dinamiche strettamente legate all’andamento quotidiano dei mercati, la giornata di ieri ha offerto segnali operativi di primaria importanza che confermano la necessità di monitorare i flussi di capitale con occhio critico.

Un caso emblematico è rappresentato dal comportamento di Alphabet (Google). In un contesto in cui il mercato continua a sottoscrivere con entusiasmo qualsiasi emissione o strumento legato al comparto tech, l’azienda ha deciso di sfruttare questo eccesso di domanda per lanciare nuove emissioni azionarie sul mercato. Si tratta di una scelta che risponde a una logica puramente matematica e finanziaria: per un colosso corporate, in questo momento storico caratterizzato da tassi d’interesse non più azzerati, risulta infinitamente più conveniente ed economico emettere nuove azioni — sfruttando le valutazioni stellari e l’avidità degli investitori — piuttosto che emettere debito obbligazionario che richiederebbe il pagamento di cedole elevate. Se questa tendenza alla diluizione azionaria dovesse essere replicata da altre big tech, l’aumento dell’offerta di titoli potrebbe tradursi in forti pressioni ribassiste sull’intero comparto. Non a caso, le azioni Google continuano a mostrare una tendenza al ritracciamento.

Allo stesso tempo, si sta concretizzando in modo evidente quella rotazione settoriale che andiamo preannunciando da diverse settimane. I flussi di denaro stanno parzialmente abbandonando i titoli che hanno guidato la prima fase del rally per rifugiarsi in comparti più solidi, tradizionali e difensivi. Dopo una fisiologica fase di storno, abbiamo assistito a forti acquisti su Eli Lilly, un titolo che riteniamo pronto a testare nuovi massimi storici in virtù delle sue prospettive di crescita fondamentali nel settore farmaceutico.

Parallelamente, dopo aver subito pesanti vendite nelle sessioni precedenti, colossi del settore dei consumi di prima necessità come Walmart e Costco hanno fatto registrare rimbalzi significativi, accompagnati da volumi di scambio di assoluto rilievo. Anche il comparto delle Utilities ha mostrato segnali di risveglio importanti. Questa dinamica è ulteriormente supportata dai dati macro e societari meno brillanti giunti da alcune aziende tech: i numeri trimestrali rilasciati da Broadcom non hanno convinto appieno gli operatori, innescando una correzione del titolo superiore ai 15 punti percentuali.

Tutti questi elementi ci forniscono un’indicazione geografica ben precisa sui flussi di capitale: è estremamente probabile che si sia aperta una fase di ritracciamento e consolidamento per l’intero settore dei semiconduttori e dell’hardware tecnologico, a tutto vantaggio dei settori a beta più basso e natura difensiva, nello specifico: Consumer Staples (consumi difensivi), Utilities (servizi di pubblica utilità) e Healthcare (salute). Per chi gestisce portafogli attraverso replicanti o stock picking, questo rappresenta un momento strategico per alleggerire gli eccessi sul tech e posizionarsi sulle aziende leader di questi tre comparti, che offrono valutazioni decisamente più attraenti dopo i recenti ritracciamenti. Non escludiamo, per le prossime sessioni, la possibilità di strutturare posizioni short tattiche su specifici titoli del comparto semiconduttori che mostrano i segnali di deterioramento tecnico più evidenti.

Valute, criptovalute e l’agghiacciante caso del rischio di contagio

Per quanto riguarda il quadro macroeconomico allargato, il mercato dei cambi non offre spunti operativi di rilievo. Assistiamo a una situazione di sostanziale congelamento delle principali coppie valutarie, intrappolate in una dinamica statica generalizzata in cui la volatilità è ridotta ai minimi termini.

Ben diversa, e decisamente più complessa, è la situazione che osserviamo sul mercato delle criptovalute, che continua a mostrare segni di debolezza strutturale. Il focus delle nostre preoccupazioni rimane incentrato sulla medesima questione strategica legata alla gestione della liquidità e ai rischi sistemici che gravano sul comparto. Il mercato si trova dinanzi a un bivio netto: o il prezzo di Bitcoin riesce a scattare con violenza verso l’alto, invalidando la struttura ribassista e riportando la serenità tra degli operatori, oppure, in caso di continuazione della discesa, l’intero ecosistema rischia di dover fare i conti con un evento di capitulazione.

Riteniamo che il mercato stia attendendo la risoluzione, o forse il fallimento definitivo, di alcune posizioni di leva estreme presenti nel sistema, con particolare riferimento alle strategie di accumulo aggressivo condotte da determinati grandi attori istituzionali (come MicroStrategy e la sua strategia di acquisto debito/equity). La presenza di queste posizioni agisce come una vera e propria spada di Damocle sulla testa degli investitori. Il mercato si rifiuta di assumere nuovo rischio proprio perché consapevole che la struttura finanziaria di queste strategie impone un costo di mantenimento insostenibile in assenza di un mercato rialzista perpetuo.

In presenza di tassi di interesse reali elevati, l’obbligo di pagare interessi passivi significativi (spesso superiori all’11% su base annua) per finanziare l’acquisto di asset spot costringe questi soggetti a vendere periodicamente quote dei propri Bitcoin per fare cassa e onorare le scadenze, laddove il prezzo dell’asset rimanga stabile o decrescente. Questo flusso costante di vendita forzata deprime i prezzi e riduce progressivamente la base imponibile delle garanzie collaterali a supporto della leva. Solo quando una di queste situazioni critiche arriverà a una conclusione definitiva — liberando il mercato da questa pressione strutturale — il settore delle criptovalute potrà effettivamente avviare una nuova fase ciclica sana. Fino ad allora, la stagnazione e l’agonia distributiva rimangono lo scenario più probabile.

La rivoluzione silenziosa della tokenizzazione

In conclusione, desideriamo evidenziare un trend strutturale di lungo termine che sta modificando l’architettura stessa dei mercati finanziari globali. Nelle ultime sessioni abbiamo assistito a un ribasso consistente e per certi versi sorprendente delle quotazioni del CME Group (Chicago Mercantile Exchange), la borsa regolamentata leader mondiale nel mercato dei derivati.

Questo movimento non è un semplice accidente grafico, ma ci racconta una storia di fondamentale importanza: la progressiva perdita di quote di mercato e di centralità dei mercati tradizionali regolamentati a favore del fenomeno della tokenizzazione e delle infrastrutture decentralizzate o semi-regolamentate di nuova concezione. Stiamo parlando di una migrazione silenziosa ma costante di capitali, contratti e clienti dai mercati classici verso ecosistemi digitali integrati. Il paradosso attuale risiede nel fatto che, mentre il CME perde terreno, colossi della tokenizzazione come Circle non vedono ancora un afflusso proporzionale e immediato di liquidità di borsa, segno che ci troviamo in una fase di transizione e di riposizionamento in cui molti investitori istituzionali stanno studiando la logica e la conformazione del nuovo panorama prima di muoversi massicciamente.

Tuttavia, la direzione del trend è tracciata. I mercati finanziari classici — comprese le grandi borse europee e internazionali, molte delle quali sono società quotate esse stesse — subiranno contraccolpi di lungo periodo in termini di volumi e redditività, a tutto vantaggio di piattaforme native digitali, intermediari evoluti come Robinhood, Coinbase e tutte le realtà infrastrutturali che sapranno intercettare questa evoluzione tecnologica.

L’attuale fase di mercato, concitata e dominata dal rumore di fondo, tende a favorire l’atto della vendita emotiva rispetto a quello dell’acquisto strategico. Abbiamo compreso chiaramente quali settori e quali aziende subiscono le vendite in questo momento, ma dobbiamo armarci della pazienza necessaria per attendere che i flussi di acquisto si palesino con chiarezza sulle aziende destinate a beneficiare di questa trasformazione. Comprendere una dinamica non significa pretendere che essa si realizzi nei tempi ristretti che noi desideriamo: l’illusione della tempistica perfetta è un bias cognitivo che dobbiamo eradicare. Come ci insegna la storia dei mercati, l’investitore consapevole deve saper accettare la temporanea divergenza tra prezzo e valore, mantenendo la fermezza e la pazienza di attendere che la razionalità economica torni a dominare la scena.