Il Labirinto Geopolitico dei Semiconduttori: Il Caso Nvidia, TSMC e la Strategia USA

Iniziamo la nostra analisi odierna focalizzandoci su una dinamica macroeconomica e geopolitica che ha catturato la nostra attenzione per la sua complessità e le sue implicazioni strategiche a lungo termine. Parliamo del settore dei semiconduttori, vero e proprio motore dell’attuale rivoluzione tecnologica, e in particolare delle recenti mosse del CEO di Nvidia.

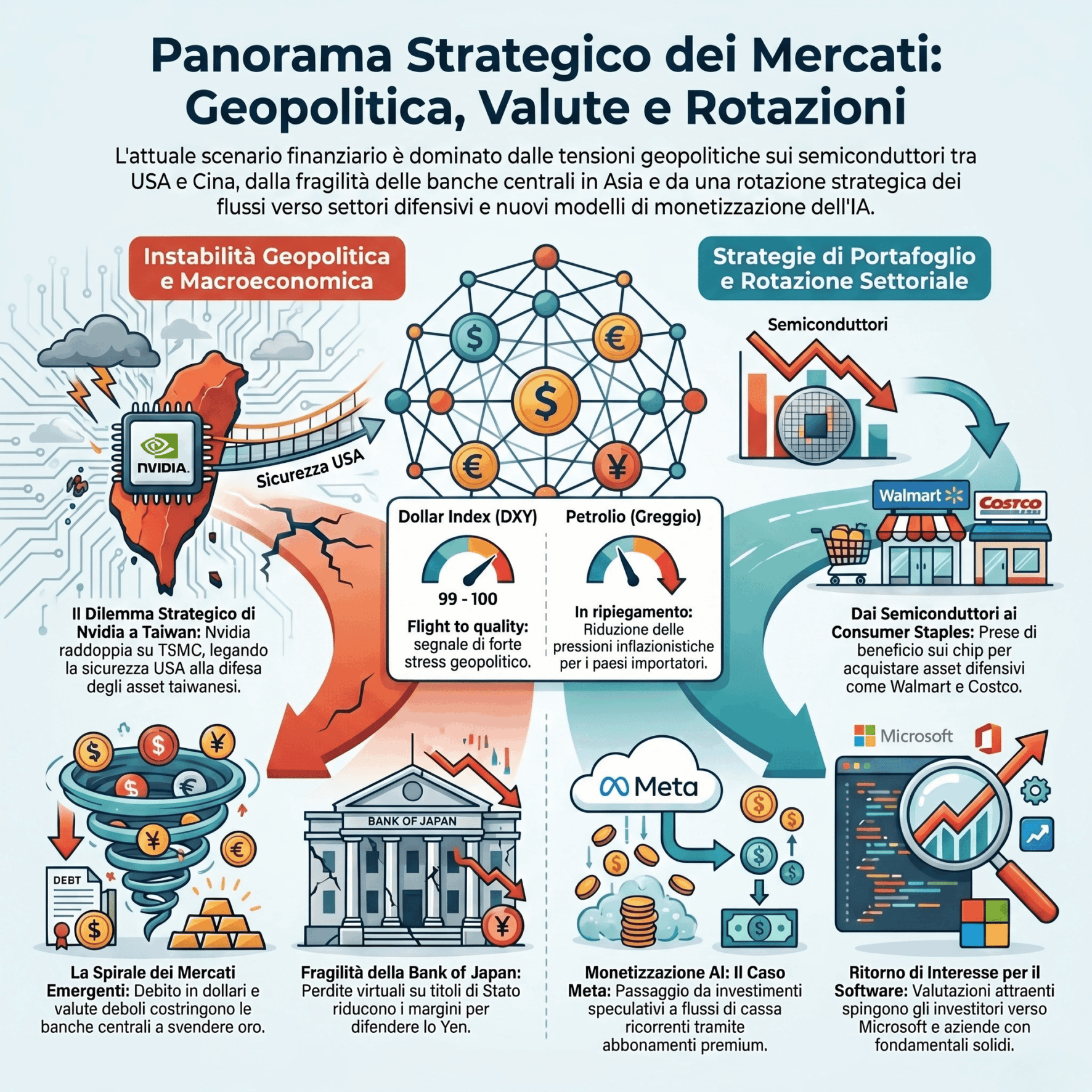

Nvidia ha confermato l’intenzione di stringere rapporti sempre più stretti e di incrementare in modo massiccio i propri investimenti in Taiwan Semiconductor Manufacturing Company (TSMC). Se analizzata da una prospettiva puramente geopolitica, questa decisione presenta elementi di forte criticità e può apparire, per certi versi, sorprendente.

Da un lato, l’amministrazione Trump sta esercitando pressioni notevoli su scala globale affinché le aziende tecnologiche statunitensi ed europee diversifichino la propria catena di approvvigionamento. L’obiettivo strategico di Washington è chiaro: spingere queste società a costruire i propri stabilimenti di produzione direttamente sul suolo americano o in aree geografiche protette. Questa strategia serve a garantire la continuità produttiva nell’eventualità – purtroppo non remota, ma legata a una questione di “quando” e non di “se” – in cui la Cina decidesse di intervenire militarmente o politicamente su Taiwan. Se la produzione di chip rimanesse concentrata esclusivamente a Taipei, un’escalation militare bloccherebbe l’intera economia digitale globale. Portare la produzione negli Stati Uniti significa mettere in sicurezza i semiconduttori.

Dall’altro lato, la scelta del management di Nvidia di raddoppiare gli investimenti su TSMC sembra muoversi in direzione opposta rispetto alle linee guida della Casa Bianca. Tuttavia, dietro questa apparente contraddizione si cela una logica strategica sottile. Ipotizziamo uno scenario futuro in cui Pechino decida di intervenire su Taiwan, rallentando o bloccando la produzione di TSMC. Avendo enormi capitali e interessi strategici integrati nell’isola, Nvidia diventerebbe il principale danneggiato. Di conseguenza, il governo americano si troverebbe quasi “costretto” a intervenire militarmente o diplomaticamente a difesa di Taiwan, non solo per ragioni ideologiche, ma per proteggere gli asset e la sopravvivenza della più grande azienda tecnologica nazionale.

Fino a oggi, la percezione comune era che ci fosse un accordo implicito tra politica e grandi aziende: “fate ciò che volete sui mercati, ma lasciate libera Taiwan”. L’amministrazione Trump sembrava allineata su questa visione di indipendenza tecnologica dell’isola. Questa nuova mossa di Nvidia, tuttavia, sposta gli equilibri e impone una profonda riflessione sulla reale vulnerabilità delle catene di fornitura globali e sul peso che le singole multinazionali esercitano sulle decisioni di politica estera degli Stati Uniti.

Le Banche Centrali sotto Pressione: Il Caso del Giappone e il Deficit di Bilancio

Spostando lo sguardo sui mercati asiatici, un altro elemento di forte preoccupazione è la situazione finanziaria del Giappone, un Paese strettamente legato a Taiwan sia per prossimità geografica che per interconnessione commerciale e avversione alle mire espansionistiche cinesi.

I recenti dati relativi al bilancio della Bank of Japan (BoJ) hanno evidenziato una perdita di grandissima entità. Si tratta, è bene precisarlo, di una perdita virtuale e non ancora realizzata dal punto di vista contabile. Questa minusvalenza deriva dal fatto che i titoli di Stato giapponesi (JGB) detenuti in portafoglio dalla banca centrale si stanno deprezzando rapidamente a causa del rialzo dei rendimenti globali.

La struttura operativa della BoJ è singolare: da un lato emette moneta, dall’altro acquista i titoli emessi dal proprio governo nel disperato tentativo di controllare la curva dei tassi. Essendo l’acquirente di ultima istanza dei propri stessi bond, la BoJ si trova a subire una svalutazione patrimoniale interna. Finché la banca centrale non sarà costretta a vendere questi titoli sul mercato, la perdita rimarrà non valorizzata e non si tradurrà in un fallimento tecnico.

Tuttavia, il dato di fatto resta immutato: la banca centrale giapponese opera oggi con un bilancio pesantemente in negativo. Questo fattore riduce drasticamente i margini di manovra futuri della BoJ, limitando la sua capacità di intervenire sul mercato dei cambi a difesa dello Yen o di attuare politiche monetarie restrittive senza compromettere la stabilità finanziaria dello Stato.

L’unica nota parzialmente positiva in questo quadro complesso è il recente ripiegamento del prezzo del petrolio a livello internazionale. Un greggio meno costoso contribuisce a contenere le pressioni inflazionistiche in un Paese importatore come il Giappone. Di conseguenza, la BoJ potrebbe non essere costretta ad agire in modo eccessivamente aggressivo sul rialzo dei tassi d’interesse nel breve termine, allentando momentaneamente la morsa sul proprio debito pubblico. La fragilità strutturale del bilancio della BoJ rimane comunque un rischio sistemico di prim’ordine.

La Tempesta Perfetta sui Mercati Emergenti: Valute Deboli, Debito in Dollari e il Ruolo dell’Oro

La debolezza del quadro macroeconomico asiatico si estende con forza a tutto il blocco dei mercati emergenti, con particolare riferimento a nazioni come Indonesia, Filippine e Thailandia. Questi Paesi si trovano oggi ad affrontare una crisi valutaria e finanziaria di stampo classico, ma non per questo meno pericolosa.

Il meccanismo perverso che colpisce queste economie può essere riassunto nei seguenti passaggi:

-

Debito in valuta estera: Tutte queste nazioni hanno emesso grandi quantità di debito denominato in dollari statunitensi.

-

Deprezzamento del cambio: Quando il dollaro si rafforza, il valore reale del loro debito aumenta automaticamente, rendendo i rimborsi e il pagamento degli interessi sempre più onerosi.

-

Difesa della valuta e vendita di riserve: Per evitare il collasso delle proprie monete locali e pagare i debiti in scadenza, le banche centrali di questi Paesi sono costrette a vendere i propri asset più liquidi.

Questo spiega la costante e massiccia pressione in vendita sull’oro (Gold) osservata nelle ultime sessioni. Le banche centrali dei Paesi emergenti stanno letteralmente “facendo cassa” liquidando le proprie riserve auree per ottenere i dollari necessari a stabilizzare i cambi interni e onorare le scadenze creditizie.

Nel tentativo di arginare la crisi, molti di questi governi stanno emettendo nuovo debito a brevissimo termine. Questa, però, è una soluzione temporanea. Come avevamo già anticipato in passate analisi, l’unica vera via d’uscita per queste nazioni sarà l’attivazione di linee di swap valuttario direttamente con gli Stati Uniti. Hanno un disperato bisogno di stringere accordi finanziari con Washington per accedere a finanziamenti in dollari e contrastare la continua svalutazione delle loro monete.

Ci troviamo di fronte a una vera e propria spada di Damocle. Se un’economia emergente è strutturalmente debole e la sua valuta perde valore, i costi dei beni importati (a partire da energia e materie prime) aumentano immediatamente, generando inflazione interna. L’inflazione costringe a un aumento dei tassi, che deprime ulteriormente l’economia e rende il debito ancora più insostenibile. Si tratta di una spirale viziosa che si autoalimenta e che risulta quasi impossibile da interrompere con gli strumenti monetari tradizionali.

Proprio a causa di questa instabilità cronica, l’adozione di valute digitali alternative, come le Stablecoin ancorate al dollaro, sta diventando un’opzione sempre più concreta e interessante per la popolazione e le imprese di questi Paesi, nel tentativo di normalizzare le transazioni commerciali e preservare il potere d’acquisto. I Paesi emergenti rimarranno in uno stato di sofferenza finché non risolveranno il problema strutturale della debolezza del loro cambio e della dipendenza dal biglietto verde.

Analisi Tecnica e Flussi di Capitale: Il Dollaro Index verso la Resistenza Chiave

Spostando l’attenzione sul mercato dei cambi, il re incontrastato della sessione attuale rimane il dollaro statunitense. Il Dollar Index si è riportato stabilmente sopra quota 99 e si trova ora in un’area di abbondanza numerica.

Dal punto di vista tecnico e di flusso, riteniamo altamente probabile che, nel breve periodo, l’indice possa tentare un nuovo attacco alla resistenza psicologica e tecnica dei 100 punti. Resta da verificare se questo eventuale superamento avverrà con forza e volumi direzionali o se si tratterà di un falso segnale.

Se la quota dei 100 punti dovesse essere infranta stabilmente, assisteremmo a un fenomeno tipico delle fasi di forte stress finanziario: un massiccio flight to quality (fuga verso la qualità) diretto in modo unidirezionale verso il dollaro americano. Questo movimento segnalerebbe al mercato che la situazione geopolitica ed economica internazionale sta subendo un netto peggioramento, a prescindere dalle rassicurazioni ufficiali.

Molti analisti continuano a ripetere che gli accordi commerciali globali sono stati firmati, ratificati e che tutto procede per il meglio. Eppure, il comportamento del prezzo del dollaro smentisce questo ottimismo di facciata. Ciò che ci spinge alla prudenza è osservare la forza costante del biglietto verde non solo contro le valute emergenti, ma anche nei confronti del Franco Svizzero, storicamente il bene rifugio per eccellenza nel comparto valutario. Questo fenomeno conferma che il mercato è guidato principalmente dal differenziale dei tassi d’interesse e dalla ricerca di liquidità pura, un elemento che storicamente precede fasi di accresciuta volatilità sui mercati azionari.

La Grande Rotazione Settoriale: Dal Record dei Semiconduttori al Ritorno dei Consumer Staples

L’aspetto più interessante e proficuo dell’attuale conformazione dei mercati azionari risiede nelle dinamiche di rotazione settoriale. Osservare questi movimenti permette di capire dove i grandi investitori istituzionali stanno spostando i propri capitali.

Facendo un breve riassunto delle ultime settimane, avevamo evidenziato una straordinaria forza nel settore dei Consumer Staples (i beni di consumo difensivi), tallonati a breve distanza dal settore Healthcare (sanità). Successivamente, l’Healthcare ha preso il sopravvento, spinto dall’enorme enfasi mediatica e fondamentale su titoli come Eli Lilly, che continua a far registrare nuovi massimi storici.

Nel frattempo, la pubblicazione della trimestrale di Walmart – colosso e punto di riferimento dei Consumer Staples – ha provocato uno storno del titolo che si è esteso a cascata su Costco e sull’intero comparto defensivo, portando il settore su livelli di supporto tecnici molto importanti. Contemporaneamente, i titoli legati ai semiconduttori hanno toccato nuovi massimi assoluti.

La situazione attuale, tuttavia, mostra i primi segni di un’inversione di tendenza nei flussi. La nostra tesi è che i grandi fondi non abbiano intenzione di liquidare le posizioni per uscire dal mercato, ma stiano semplicemente attuando una rotazione strategica per proteggere i profitti. Dopo aver creato un livello di hype eccezionale su Micron e sui titoli correlati ai chip, i prezzi hanno raggiunto valutazioni tirate.

La probabilità che gli investitori istituzionali decidano di monetizzare i guadagni sui semiconduttori (vendendo sui massimi) per ruotare questi capitali sui Consumer Staples (acquistando sui minimi, dopo il recente sell-off) è estremamente elevata. I primi segnali di questa dinamica si sono visti chiaramente nella sessione di ieri: i semiconduttori hanno mostrato i primi cedimenti, mentre i Consumer Staples hanno messo a segno un importante rimbalzo tecnico supportato dai volumi.

Consigliamo di monitorare con attenzione titoli come Walmart e Costco. Certamente non hanno il fascino speculativo della tecnologia applicata all’intelligenza artificiale, ma in un contesto di mercato in cui l’indice principale rischia di stornare terreno, avere in portafoglio asset difensivi capaci di muoversi in controtendenza rappresenta un’ottima strategia di diversificazione e protezione del capitale.

Il Comparto Software e il Caso Microsoft: Verso una Nuova Fase di Accumulazione

Sempre in ottica di rotazione interna al mondo tecnologico, riteniamo sia fondamentale monitorare il settore Software. Nelle settimane passate, avevamo assistito a un netto declino di questo comparto, guidato dal timore che molte soluzioni software tradizionali potessero essere rapidamente rimpiazzate dai nuovi modelli di intelligenza artificiale generativa. Questa narrazione, riassumibile nel trend Software Out, ha spinto i flussi di capitale lontano dal settore, convogliandoli interamente sui produttori di hardware e semiconduttori.

Oggi, però, i prezzi del comparto Software sono tornati a livelli multipli decisamente più attraenti. Riteniamo probabile l’inizio di un’alternanza: se da un lato i capitali uscenti dai chip andranno a beneficio dei beni di consumo, una parte di questa liquidità si riverserà sulle società di software che mostrano una buona tenuta dei fondamentali. Aziende come ServiceNow, nonostante dati trimestrali accolti con freddezza dal mercato, iniziano a mostrare segnali di stabilizzazione tecnica.

In questo contesto, il titolo da monitorare sopra ogni altro è Microsoft. Spesso considerata un ibrido, oggi l’azienda viene percepita dal mercato principalmente come una solida realtà software. Dopo una fase di prolungato letargo e consolidamento laterale dei prezzi, Microsoft potrebbe beneficiare enormemente di questa nuova rotazione settoriale, configurandosi come un porto sicuro per gli investitori che desiderano mantenere un’esposizione sul comparto tecnologico senza subire l’eccessiva volatilità dei produttori di chip.

Meta e la Monetizzazione dell’AI: Un Possibile “Game Changer” per il Settore Tech

Concludiamo la nostra panoramica odierna analizzando il caso Meta Platforms, che si distingue dal resto delle Big Tech per una scelta strategica mirata e intelligente. Il titolo sta mostrando una chiara impostazione rialzista sui grafici, trainato da una novità importante: la decisione di avviare da subito una strategia di monetizzazione diretta dei propri servizi di intelligenza artificiale.

Meta ha infatti introdotto un modello di abbonamento premium al costo di 9,90 dollari al mese (ricalcando la classica struttura tariffaria di colossi come Netflix) per l’utilizzo delle sue funzionalità AI avanzate. Questa mossa rappresenta un segnale fondamentale per l’intero mercato finanziario. Fino a questo momento, la narrativa sull’intelligenza artificiale si è basata esclusivamente su investimenti miliardari in conto capitale (Capex) per l’acquisto di server e infrastrutture, a fronte di ricavi attuali incerti o difficilmente quantificabili.

L’introduzione di un abbonamento ricorrente cambia le regole del gioco (game changer). Se questa strategia dovesse incontrare il favore degli utenti, Meta sarebbe la prima azienda a dimostrare la sostenibilità economica dell’AI, giustificando l’enorme mole di investimenti effettuati. Passare da un modello basato su speculazioni future a un modello basato su flussi di cassa ricorrenti e prevedibili (tipici delle aziende di software come servizio) aumenterebbe la visibilità sugli utili e la fiducia degli analisti.

Se l’esperimento di Meta avrà successo, è certo che anche le altre Big Tech saranno costrette a seguire la stessa strada, introducendo formule di pagamento per i propri servizi finanziati dall’AI. Questo passaggio è cruciale: l’attuale struttura di costi legata allo sviluppo dell’intelligenza artificiale non può reggersi a lungo senza entrate certe. La via dell’abbonamento mensile potrebbe rendere questo business solido, profittevole e sostenibile nel tempo.

Monitoriamo quindi l’evoluzione del titolo Meta nelle prossime settimane, sia dal punto di vista dell’adozione da parte degli utenti sia per l’impatto che questa scelta avrà sull’intera catena del valore del settore tecnologico. I mercati finanziari sanno sempre trovare nuove strade per trasformare l’innovazione in profitto, e noi di Investinglab.it continueremo a monitorare questi flussi per offrirvi le migliori opzioni di posizionamento strategico.