Viviamo in un’epoca caratterizzata da un incessante rumore di fondo. Ogni giorno, gli investitori sono bombardati da centinaia di notizie, flash di agenzia, tweet presidenziali e analisi contrastanti. In questo marasma informativo, la vera sfida per chi gestisce capitali non è accumulare dati, ma saperli filtrare. Come ripetiamo spesso alla nostra community di Investinglab, l’obiettivo non è trasformare le nostre chat o le nostre menti in un feed di notizie stile ANSA, ma elaborare studi e riflessioni che uniscano i puntini.

Oggi vogliamo fare esattamente questo: prendere le distanze dal rumore quotidiano e analizzare due spunti macroeconomici e geopolitici che, a nostro avviso, stanno passando colpevolmente in secondo piano, ma che potrebbero definire il trend dei prossimi mesi. Parleremo dell’allarme silenzioso che arriva dalla Corea del Sud, della strategia difensiva (e rivelatrice) di Trump sullo Stretto di Hormuz e, infine, smonteremo un mito pericoloso riguardante l’Oro durante le fasi di crash di mercato.

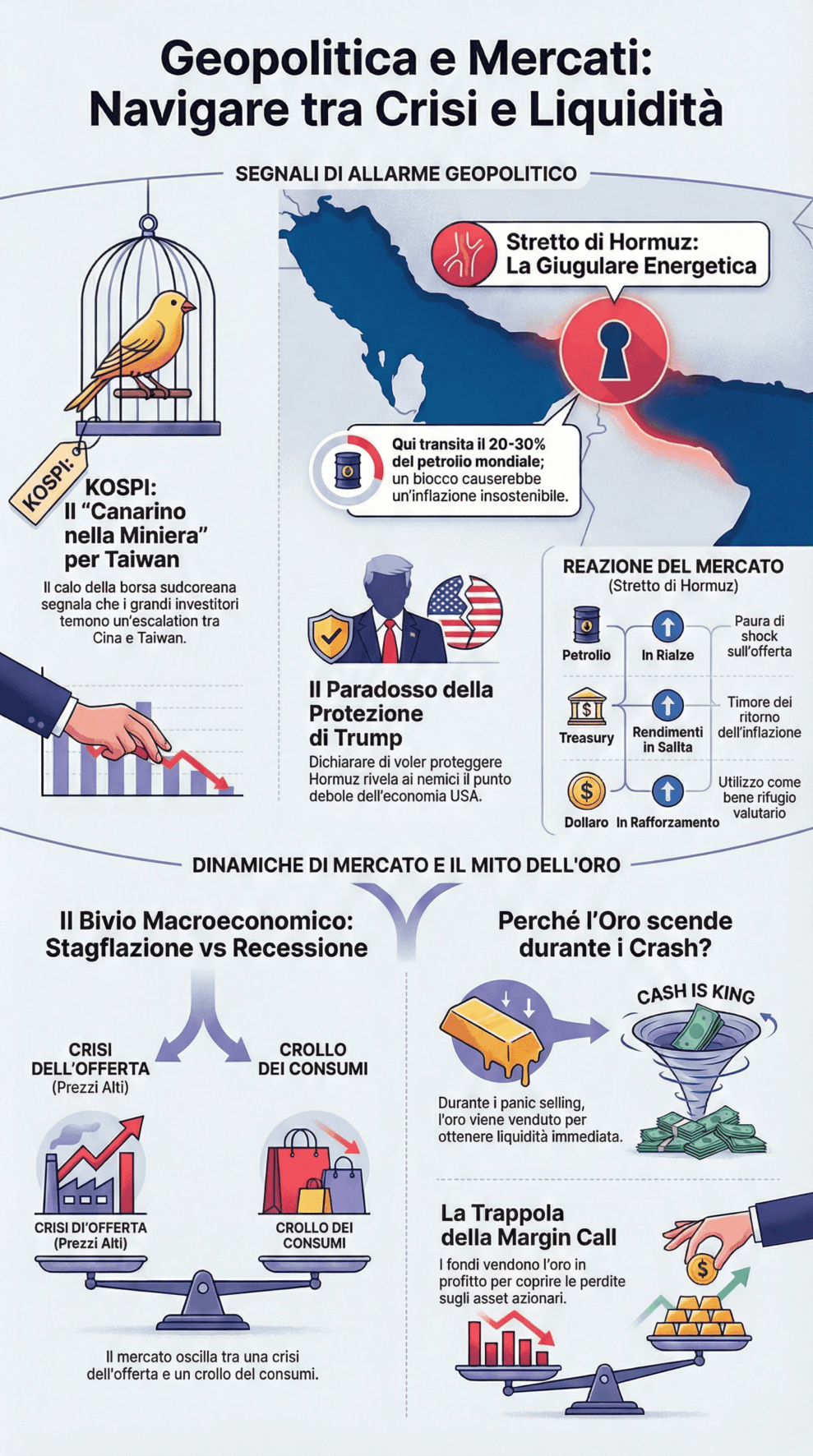

1. L’Allarme Silenzioso dall’Oriente: Il KOSPI e l’Ombra di Taiwan

Il primo segnale che richiede la nostra massima attenzione arriva dall’Estremo Oriente. Nelle ultime sessioni abbiamo assistito a una discesa significativa del KOSPI, l’indice di riferimento della Borsa sudcoreana.

A un primo sguardo superficiale, si potrebbe liquidare questo movimento come una fisiologica presa di profitto. Il mercato coreano, come molti altri indici tecnologici, ha corso molto. Una correzione tecnica ci sta, è salutare. Tuttavia, il nostro compito è guardare oltre il grafico e chiederci: è solo un ritracciamento o c’è qualcosa di più profondo?

Se analizziamo i flussi e il sentiment degli investitori istituzionali asiatici, emerge una paura latente che va ben oltre i multipli di bilancio di Samsung o SK Hynix. Il calo del KOSPI potrebbe essere il “canarino nella miniera” per un rischio geopolitico di portata devastante: l’escalation tra Cina e Taiwan.

Perché la Corea del Sud sta soffrendo? La Corea è geograficamente ed economicamente contigua a quella che potrebbe diventare la zona di conflitto più calda del pianeta. Se i mercati iniziano a prezzare seriamente un’azione militare cinese verso Taiwan – o anche solo un blocco navale – l’intera catena del valore tecnologica asiatica verrebbe sconvolta. La Corea del Sud, che condivide con Taiwan il dominio globale nella produzione di semiconduttori e componentistica avanzata, si troverebbe in prima linea in un teatro di crisi.

Non stiamo dicendo che l’invasione sia imminente o certa. Nessuno possiede la sfera di cristallo per prevedere le mosse di Pechino. Tuttavia, il mercato è un meccanismo di sconto che anticipa gli scenari futuri. Se il trend ribassista del KOSPI dovesse consolidarsi e trasformarsi in una fuga strutturale di capitali, dovremmo interpretarlo come un segnale d’allarme rosso. Significherebbe che gli “Smart Money” stanno iniziando a considerare lo scenario del conflitto non più come un rischio coda (remoto), ma come una probabilità statistica concreta. E le conseguenze per i portafogli globali, data la centralità dei chip nella nostra economia, sarebbero incalcolabili.

2. Lo Stretto di Hormuz: Il Tallone d’Achille dell’Economia Globale

Il secondo spunto di riflessione ci porta in Medio Oriente, e più precisamente nello Stretto di Hormuz. Recenti indiscrezioni e movimenti suggeriscono una decisione strategica da parte dell’amministrazione Trump (o del suo entourage in vista di un insediamento o di una strategia politica): la volontà di proteggere attivamente questo tratto di mare.

Perché proprio Hormuz? Per chi non fosse esperto di geografia economica, lo Stretto di Hormuz è la giugulare dell’economia mondiale. È un passaggio largo appena 39 chilometri nel suo punto più stretto, attraverso il quale transita quotidianamente circa il 20-30% del petrolio consumato a livello globale e una quota enorme di gas naturale liquefatto (GNL).

La decisione di Trump di porre l’accento sulla protezione di questo stretto non è solo una mossa militare; è una mossa disperatamente economica. Oggi il problema non è solo il rischio che le navi vengano fisicamente affondate (sebbene il rischio esista), ma l’impatto sui costi assicurativi. Quando la tensione sale, i Lloyd’s di Londra e le altre grandi compagnie assicurative aumentano i premi per le petroliere che attraversano l’area. Questo aumento dei costi di trasporto si ribalta immediatamente sul prezzo finale della materia prima.

Trump ha paura di una cosa sopra ogni altra: l’inflazione. La sua agenda politica si basa su tassi bassi, deregolamentazione e crescita. Ma se lo Stretto di Hormuz si blocca, o anche solo se attraversarlo diventa proibitivo, il prezzo del petrolio e del gas schizzerebbe alle stelle. Questo creerebbe uno shock dal lato dell’offerta (supply shock) capace di generare una nuova ondata inflattiva che la Federal Reserve non potrebbe ignorare, costringendola a mantenere i tassi alti (o ad alzarli), sabotando così i piani di crescita economica.

La Teoria dei Giochi: Mostrare la Debolezza

C’è però un aspetto paradossale in questa strategia. Nel momento in cui Trump o gli Stati Uniti dichiarano esplicitamente: “Dobbiamo proteggere Hormuz a tutti i costi perché temiamo il blocco”, stanno implicitamente segnalando ai loro avversari (Iran e proxy vari) qual è il loro punto debole.

È la base della teoria dei giochi applicata alla guerra. Se il tuo nemico ti dice che il suo incubo peggiore è il petrolio a 150 dollari al barile, tu farai di tutto per colpire esattamente lì. Trump non può trasformare la Marina USA in una compagnia di scorte private per ogni singola petroliera. È logisticamente impossibile. Le portaerei sono strumenti di proiezione di potenza, non possono fare la spola come traghetti. Quindi, paradossalmente, l’aver posto l’attenzione su Hormuz potrebbe incentivare gli attacchi asimmetrici (droni, mine, sequestri lampo) proprio in quell’area, mantenendo la tensione perennemente alta.

I mercati se ne sono accorti? Sì. Negli ultimi giorni abbiamo visto salire contemporaneamente:

-

Il prezzo del Petrolio (paura di shock sull’offerta).

-

I rendimenti dei Treasury (paura che l’inflazione torni).

-

Il Dollaro (bene rifugio in caso di crisi energetica).

3. Supply Chain vs. Consumi: Chi vincerà?

Tutto questo ci porta al grande dilemma macroeconomico attuale. Siamo di fronte a un bivio pericoloso.

Da una parte abbiamo lo scenario “Supply Chain Crisis 2.0”: tensioni geopolitiche, blocco di Hormuz, costi di trasporto alle stelle, petrolio caro. Questo scenario è inflattivo e dannoso per la produzione. Se i prezzi dell’energia rimangono alti per un periodo prolungato, le aziende scaricheranno questi costi sui consumatori finali.

Dall’altra parte abbiamo lo scenario “Demand Destruction” (Distruzione della Domanda). L’economia reale sta rallentando. I consumatori sono già provati da anni di inflazione e tassi alti. Se i prezzi salgono ancora a causa del petrolio, la gente smetterà semplicemente di comprare il superfluo. Crolleranno i consumi.

Chi vincerà questo braccio di ferro?

-

Se vince lo shock dell’offerta senza un crollo dei consumi immediato, avremo Stagflazione (l’incubo delle banche centrali: inflazione alta e crescita ferma).

-

Se vince il crollo dei consumi, avremo una Recessione Deflazionistica (i prezzi crollano perché nessuno compra, le aziende falliscono).

Al momento, il mercato è in una fase di attesa snervante. Cerca di capire quale delle due forze prevarrà. E l’incertezza, si sa, è il peggior nemico degli investitori.

4. Il Mito dell’Oro e la Lezione sulla Liquidità (Margin Call)

In questo contesto di incertezza e potenziali rischi bellici, molti investitori fai-da-te commettono un errore classico: corrono a comprare Oro (Gold) pensando di proteggersi immediatamente da un eventuale crollo dei mercati.

Vogliamo essere molto chiari su questo punto, perché è qui che si fanno i danni maggiori ai portafogli: durante le fasi acute di stress di mercato (Panic Selling), l’Oro scende insieme all’azionario.

Sembra controintuitivo, vero? L’Oro non dovrebbe essere il bene rifugio per eccellenza? Sì, lo è, ma non nelle fasi iniziali di una crisi di liquidità. Per capire perché, dobbiamo addentrarci nei meccanismi tecnici del trading istituzionale: le Margin Call.

Immaginate un grande fondo d’investimento o un hedge fund. Questo fondo ha posizioni su tutto: azioni tech (che magari stanno crollando), obbligazioni, e materie prime come l’Oro. Spesso questi fondi operano a leva, prendendo in prestito denaro per investire di più. Quando il mercato azionario crolla improvvisamente (magari per le notizie su Taiwan o Hormuz), il valore delle loro azioni scende sotto una soglia critica. La banca che ha prestato i soldi chiama il fondo (Margin Call) e dice: “Devi versare contanti immediatamente per coprire le perdite, altrimenti chiudiamo tutto”.

Il fondo deve fare cassa (“Cash is King”). Deve trovare liquidità in pochi minuti. Non può vendere le azioni che stanno crollando perché subirebbe perdite enormi e illiquidità. Cosa fa allora? Vende l’unica cosa che è in profitto e che è facilmente liquidabile. Spesso, quell’asset è proprio l’Oro.

Ecco perché, nelle giornate di profondo rosso sui listini (come abbiamo visto in parte ieri), vediamo paradossalmente l’Oro scendere. L’Oro viene venduto per coprire i buchi creati dalle perdite su altri asset. Viene sacrificato sull’altare della liquidità.

La Lezione Operativa per gli Investitori

Questo meccanismo ci insegna una regola fondamentale di gestione del rischio:

-

Non comprate Oro ciecamente mentre il mercato sta crollando, sperando che salga subito. Probabilmente scenderà anche lui nel breve termine per motivi tecnici.

-

Se il vostro portafoglio è sotto stress, capirete che i prezzi non seguono sempre la logica macroeconomica (“c’è la guerra, l’oro sale”), ma seguono la logica dei flussi finanziari (“ho bisogno di soldi subito, vendo l’oro”).

In conclusione, la situazione attuale richiede nervi saldi e una strategia professionale. Abbiamo tensioni in Asia (Kospi/Taiwan), un potenziale blocco energetico in Medio Oriente (Hormuz/Trump) e dinamiche di liquidità che possono trarre in inganno i meno esperti (Oro).

Il nostro suggerimento è di evitare l’over-trading basato sulle news dell’ultimo minuto. Se non avete le competenze per gestire coperture (hedging) o per interpretare i flussi di liquidità, questo è il momento di affidarsi a professionisti. Il rischio di fare danni permanenti al portafoglio agendo d’impulso in queste fasi è altissimo.

Continueremo a monitorare questi scenari per voi, cercando sempre di guardare oltre la prima pagina dei giornali.