Da tempo osserviamo un punto fondamentale che non sembra essere sufficientemente chiaro a molti investitori: la struttura del mercato è profondamente e, a nostro avviso, irreversibilmente cambiata. Non comprendere questa mutazione non è un dettaglio, ma un errore strategico che può costare molto caro. Per capire dove stiamo andando, dobbiamo prima fare un passo indietro e analizzare come siamo arrivati fino a qui, perché il contesto che ha premiato determinate strategie per oltre un decennio non esiste più.

La Fine di un’Era: Perché “Buy the Dip” è Diventato una Trappola

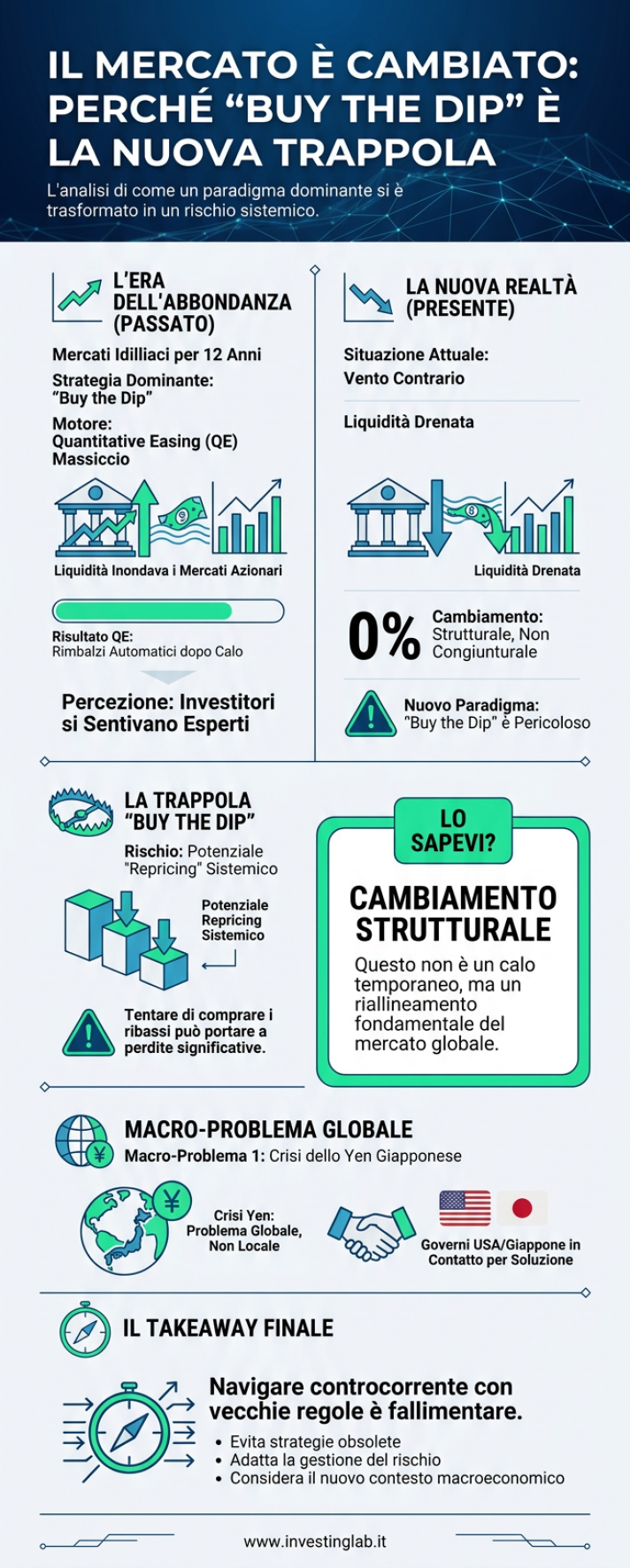

Per circa 12 anni, gli investitori hanno operato in un ambiente quasi idilliaco. Ogni discesa dei mercati, ogni storno, veniva percepito non come un rischio, ma come un’irripetibile opportunità d’acquisto. Questa strategia, nota come “Buy the Dip” (compra sul ribasso), ha funzionato magnificamente, trasformando molti in “geni della finanza” quasi per inerzia. Ma qual era il motore di questo meccanismo apparentemente perfetto?

Il Vento in Poppa del Quantitative Easing

La risposta è semplice: un’iniezione di liquidità senza precedenti da parte delle banche centrali. A partire dalla crisi finanziaria, e con un’accelerazione poderosa durante la pandemia di COVID, le autorità monetarie hanno inondato il sistema di denaro attraverso politiche di Quantitative Easing (QE). Questo fiume di liquidità doveva pur trovare una destinazione, e si è riversato in gran parte sui mercati azionari.

In quel contesto, non importava quasi quale titolo si comprasse. Che fosse Google, Microsoft o un altro colosso tecnologico, la probabilità che dopo un calo risalisse era altissima. Il motivo era puramente meccanico: c’era sempre qualcuno (la banca centrale) che “buttava dentro denaro”. Il mercato crollava, ma il QE arrivava puntuale a sostenerlo. Era diventato quasi un gioco a somma positiva: anche andando contro il mercato nel breve termine, si aveva la ragionevole certezza che la marea di liquidità avrebbe sollevato tutte le barche. Molti si sono sentiti trader esperti semplicemente perché compravano un titolo che scendeva di 10 punti e, poco dopo, lo vedevano risalire di 15, attribuendo il successo alla propria abilità e non al contesto eccezionale in cui operavano.

Il Nuovo Paradigma: Dal Vento in Poppa al Vento Contrario

Oggi, 23 giugno 2026, la situazione è l’esatto opposto. Quel vento favorevole si è trasformato in un potente vento contrario. Le banche centrali non stanno più immettendo liquidità, ma la stanno drenando. Nei 12 anni precedenti, c’era sempre qualcuno che versava denaro nel sistema; adesso, c’è sempre qualcuno che lo tira fuori. Questo non è un cambiamento congiunturale, ma strutturale.

Il mercato è diverso nella sua essenza. Continuare a operare con le vecchie regole è come tentare di navigare controcorrente con la stessa vela che prima ci spingeva. La strategia del “Buy the Dip” non è più un’opportunità a basso rischio, ma un’esposizione a un pericolo significativo. Non si tratta più di attendere un rimbalzo automatico, ma di fronteggiare un potenziale “repricing” sistemico, ovvero una correzione profonda dei valori basata su fondamentali economici e finanziari completamente nuovi.

I Tre Macro-Problemi che Scuotono il Mercato Globale

Questo cambiamento di paradigma non avviene nel vuoto. È la conseguenza di tensioni macroeconomiche enormi che stanno venendo al pettine. Identifichiamo tre problematiche principali che, intrecciandosi, definiscono il campo di gioco attuale e futuro.

La Crisi dello Yen: L’Epicentro del Terremoto Finanziario

Il problema numero uno, il più grave e sistemico, è la debolezza estrema dello Yen giapponese. Non è un problema locale, ma globale. La situazione è talmente critica che i governi di Stati Uniti e Giappone sono in stretto contatto per trovare una soluzione. Stiamo parlando di salvare non solo una valuta, ma di evitare il collasso di un’architettura finanziaria basata su decenni di flussi di capitale legati allo Yen.

Per risolvere questa crisi, dovranno essere prese decisioni drastiche. E qui entra in gioco il concetto di “sacrificio”. Per salvare lo Yen e, di conseguenza, il mercato del debito (in primis quello americano, per evitare un’impennata dei rendimenti che metterebbe in ginocchio il settore immobiliare), qualcosa dovrà essere ceduto. E quel qualcosa, con ogni probabilità, sarà il mercato azionario. L’azionario funge da valvola di sfogo: può scendere, anche violentemente, perché si fonda sulla percezione che, nel lungo periodo, prima o poi risalirà. È l’asset “sacrificabile” sull’altare della stabilità sistemica.

La Bolla dei Semiconduttori: Una Bomba a Orologeria

All’interno del mercato azionario, esiste un epicentro di rischio ancora più concentrato: il settore dei semiconduttori. Qui si è creata una bolla speculativa di proporzioni storiche, alimentata da una leva finanziaria pazzesca. Un dato su tutti, che dovrebbe far suonare un campanello d’allarme massimo: abbiamo rilevato che un singolo ETF a leva 3x sui semiconduttori ha raggiunto una capitalizzazione paragonabile a quella dell’intero indice Hang Seng di Hong Kong.

Cosa significa questo in termini pratici? Significa che basta una discesa relativamente contenuta, diciamo del 7-8%, su alcuni dei principali titoli di semiconduttori per innescare una caduta di oltre 10 punti percentuali dell’ETF. Questo provocherebbe margin call a catena, costringendo gli operatori a liquidare forzatamente le posizioni e innescando un “bagno di sangue” sui mercati. Non è una possibilità remota, ma uno scenario concreto dettato dalla matematica della leva finanziaria.

Il Debito e il Ruolo delle Azioni

Oltre alla crisi dello Yen e alla bolla dei semiconduttori, il sistema è gravato da un’enorme emissione di debito, sia governativo che corporate. Allo stesso tempo, anche le aziende continuano a emettere nuove azioni. Il mercato si trova quindi in un collo di bottiglia: da un lato la liquidità viene drenata, dall’altro l’offerta di asset (debito e azioni) continua ad aumentare. È una dinamica insostenibile che punta in un’unica direzione: una discesa dei prezzi per riequilibrare domanda e offerta.

Navigare nella Nuova Realtà: Un Approccio Strategico

In questo contesto, l’approccio dell’investitore deve cambiare radicalmente. L’analisi deve diventare più profonda, selettiva e, soprattutto, orientata alla gestione del rischio.

Perché Titoli come Google Richiedono un “Repricing”

Prendiamo l’esempio di un colosso come Google. Per anni è stata una “cash cow”, una macchina da utili da mungere. Oggi non è più così. Google sta reinvestendo massicciamente, quasi come fosse una startup, per rimanere competitiva nell’intelligenza artificiale e in altri settori. Ha emesso debito in modo significativo e i suoi utili, sebbene presenti, vengono in gran parte reinvestiti anziché distribuiti. La società si è trasformata, e il suo valore deve essere ricalcolato (repriced) sulla base di questa nuova logica. Non è più un titolo da “buy and hold” a cuor leggero; è un’azienda in una fase diversa del suo ciclo di vita, con metriche e risultati attesi differenti. L’onda che prima la spingeva ora si è ritirata, e bisogna aspettare che il nuovo ciclo di investimenti porti i suoi frutti prima di poter vedere una nuova, solida ripartenza.

Settori Difensivi: Dove Trovare una Relativa Sicurezza

Se il mercato generale è a rischio, esistono delle isole di relativa tranquillità? A nostro avviso, sì. I settori difensivi per eccellenza, come Healthcare (sanitario) e Consumer Staples (beni di consumo primari), tendono a performare meglio in queste fasi. Sono comparti i cui prodotti e servizi sono necessari indipendentemente dal ciclo economico.

Non a caso, osserviamo titoli come Coca-Cola aggiornare i massimi e UnitedHealth Group mostrare una notevole forza relativa. Investire in questi settori non significa essere immuni dalle turbolenze, ma posizionarsi in aree del mercato strutturalmente più resilienti. Un altro asset che sta performando bene in questo scenario sono i bond a lunga scadenza americani, proprio perché si prevede un intervento per calmierarne i rendimenti.

Il Rischio Dimenticato: La Debolezza Strutturale dell’Euro

Infine, un’ultima, cruciale avvertenza riguarda l’Euro. Mentre tutti gli occhi sono puntati sullo Yen, la nostra moneta unica è, in termini di debolezza relativa, la seconda peggiore. Il problema è che, mentre per lo Yen si sta preparando un piano di salvataggio internazionale, nessuno sembra intenzionato a salvare l’Euro. L’Europa appare come un “macello”, divisa da interessi nazionali contrastanti (basti pensare alla Francia che spinge sulla propria via all’IA con Mistral, in una logica nazionalista). Il governatore della Banca d’Italia, Panetta, lancia allarmi che cadono nel vuoto.

In questo grande gioco globale, dove le banche centrali di Giappone, Cina e USA prenderanno decisioni coordinate per i propri interessi, la Banca Centrale Europea rischia di rimanere al palo, reagendo in modo disordinato e tardivo. L’Europa, come spesso accade, potrebbe essere quella che paga il prezzo più alto. Per questo, un’attenzione particolare va posta al rischio di cambio e alla debolezza intrinseca dell’Euro.

Domande Frequenti (FAQ)

Quindi non conviene più comprare le azioni quando il mercato scende?

Non con la stessa logica di prima. La strategia “Buy the Dip” funzionava in un contesto di liquidità crescente iniettata dalle banche centrali, che garantiva un rimbalzo quasi automatico. Oggi, con le banche centrali che drenano liquidità, una discesa può essere l’inizio di una correzione più profonda e prolungata, non un’opportunità estemporanea. Acquistare su ogni ribasso senza un’analisi fondamentale approfondita è diventato estremamente rischioso.

Qual è il rischio più grande per i mercati in questo momento?

Il rischio principale è di natura sistemica ed è legato alla crisi dello Yen giapponese. La sua estrema debolezza richiede un intervento coordinato che, con ogni probabilità, comporterà il “sacrificio” di un altro asset per mantenere la stabilità. Riteniamo che l’asset designato per questo ruolo sarà il mercato azionario globale, che verrebbe lasciato scendere per allentare la pressione sul sistema del debito e delle valute.

In questo scenario, ci sono settori su cui ha ancora senso investire?

Sì, ma con un approccio difensivo e selettivo. Settori come l’Healthcare (sanitario) e i Consumer Staples (beni di consumo primari) mostrano una maggiore resilienza durante le fasi di incertezza economica. Aziende solide in questi comparti possono rappresentare un rifugio relativo. Anche i bond governativi a lunga scadenza, in particolare quelli americani, potrebbero beneficiare delle manovre volte a stabilizzare i tassi d’interesse.

Perché dite che il mercato azionario potrebbe essere “sacrificato”?

Perché agisce da valvola di sfogo del sistema finanziario. Di fronte a problemi enormi come la stabilità di una valuta sistemica come lo Yen e la sostenibilità del debito globale, le autorità devono scegliere cosa salvare. Mentre un crollo del mercato del debito o dello Yen avrebbe conseguenze catastrofiche e immediate, una discesa del mercato azionario, per quanto dolorosa, è percepita come più gestibile. L’idea di fondo è che l’azionario può scendere anche del 30-40% per poi, un giorno, recuperare, fungendo da ammortizzatore per assorbire lo shock e permettere il riassetto del sistema.