In questo articolo ti parlo di cosa sono gli ETF, di come funzionano e perché potrebbero rappresentare una scelta interessante, oltre che intelligente, per il tuo portafoglio di investimenti e per la tua prosperità finanziaria.

Investire oggi in ETF rappresenta la soluzione più economica ed efficace per diversificare il tuo portafoglio investimenti e, con un unico strumento, prendere posizione su un intero Paese, un’intera area geografica o un intero settore merceologico, il tutto a costi estremamente contenuti.

Gli ETF rappresentano quindi un modo moderno ed evoluto di investire in modo diversificato, beneficiando di funzionalità prima riservate solo ai grandi investitori istituzionali.

In banca difficilmente sentirai parlare di ETF e di seguito ti spiego dettagliatamente il perché.

ETF e loro origine.

ETF è l’acronimo di Exchange Traded Fund. Un ETF è un fondo di investimento che raccoglie fondi da diversi investitori per acquistare un paniere di azioni, obbligazioni o altri tipi di asset. Quindi qualcosa di simile ai loro antagonisti, i Fondi comuni di investimento.

Gli Exchange-Traded Fund (ETF) sono ormai diventati uno strumento sempre più popolare e diffuso tra gli investitori di ogni livello. Si tratta di un tipo di fondi che sono negoziati in borsa, il che significa che chiunque li può acquistare e vendere come una qualsiasi azione ordinaria su qualsiasi piattaforma home banking durante l’orario di apertura del mercato.

Gli ETF sono definiti anche Fondi Indicizzati o Fondi indice per il fatto che seguono e replicano fedelmente un indice specifico o uno specifico settore del mercato.

Uno dei principali vantaggi degli ETF è quello di offrire agli investitori l’opportunità di diversificare il loro portafoglio con un singolo investimento e a bassissimo costo. Tra poco vedremo come.

I primi ETF sono stati quotati nel 1990 al Toronto Stock Exchange per arrivare poi anche negli Stati Uniti, dove nel 1993 la State Street Global Advisors lancia il suo ETF, conosciuto come SPDR o Spider, che replica l’andamento dello S&P 500, il principale indice della borsa americana. Ancora oggi questo ETF rappresenta uno dei principali ETF negoziati negli Stati Uniti.

In realtà il primo ETF vide la luce ben prima del 1990 e precisamente nel 1975 grazie al fondatore di Vanguard John Bogle, che mise sul mercato il primo ETF denominato appunto First Index Investment Trust.

In Italia gli ETF sono entrati a far parte dei titoli a disposizione degli investitori solo a partire dal settembre 2002 e da allora hanno conseguito un successo sempre crescente, testimoniato dall’incremento sia dei volumi degli scambi che delle masse in gestione e dal sempre più elevato numero di ETF portati in negoziazione presso la nostra borsa valori. Ad oggi sono quotati presso Borsa Italiana oltre 1.700 ETF.

Ma vediamo ora nel dettaglio che cosa sono esattamente gli ETF e come funzionano?

Cosa sono gli ETF

Nella pratica un ETF è un Fondo comune di investimento caratterizzato da una gestione passiva (anziché attiva) dei capitali e che svolge il compito di replicare fedelmente un indice di riferimento, sia esso di tipo azionario, obbligazionario, di materie prime o altro. Più avanti, in una sezione dedicata dell’articolo, vedremo quali sono le varie tipologie di ETF esistenti.

Hai già sentito parlare che recentemente, negli Stati Uniti, è stato approvato dalla SEC (organo di controllo dei mercati) un nuovo ETF sulle Cryptovalute di cui si è parlato molto anche nei telegiornali nazionali? Ti lascio qui il link all’articolo del Sole24Ore sull’argomento.

Gli ETF sono caratterizzati da alcune peculiarità ed elementi distintivi rispetto ai loro antagonisti “Fondi comuni di investimento a gestione attiva”. Tra i principali:

- Gli ETF hanno costi di gestione estremamente bassi

- Gli ETF sono strumenti efficienti e privi di arbitrarietà da parte di un gestore

- Gli ETF sono facilmente negoziabili. Puoi infatti acquistare o vendere gli ETF in borsa esattamente come una azione durante l’orario di apertura dei mercati.

Riguardo a questo ultimo aspetto, i fondi comuni di investimento, contrariamente agli ETF, possono essere scambiati una sola volta al giorno. Se investi per il tramite della tua banca o del tuo consulente/agente bancario, ti sarai certamente accorto che la vendita di un fondo comune non vede l’accredito prima di alcuni giorni. Da mia esperienza di ex bancario, passavano talvolta anche 10 giorni o più…

Oltre ai tre vantaggi appena citati ce ne sono degli altri di cui ti parlerò tra poco all’interno dell’articolo.

Come funzionano gli ETF

Gli ETF sono degli strumenti di investimento semplici, flessibili e convenienti con i quali poter diversificare i rischi del proprio portafoglio investimenti.

Sono, alla stessa stregua dei fondi comuni di investimento, una particolare tipologia di OICR – organismo di investimento collettivo dei risparmi – contraddistinta da una gestione di tipo passivo. Sono quindi dei fondi indicizzati o fondi indice che, come dice il nome, hanno l’obiettivo di replicare fedelmente un indice di riferimento e quindi il rendimento delle attività ad esso sottostanti.

Facciamo un esempio.

Penso di poter dire che tutti in Italia conoscono il FTSE Mib, l’indice di borsa che rappresenta e raggruppa al suo interno le 40 società quotate a maggiore capitalizzazione quotate su Borsa Italiana. Tra le azioni più conosciute del listino abbiamo Ferrari, Enel, Mediobanca, Moncler, Poste Italiane, etc.

Acquistando un ETF sul FTSE Mib puoi acquistare tutto il paniere di titoli che compone questo indice ed ottenere nel corso del tempo esattamente lo stesso rendimento prodotto dall’indice.

Ecco quindi che, se l’indice italiano FTSE MIB cresce del 10% in un anno, anche il valore del tuo ETF crescerà del 10%, al netto di un piccolo scarto legato al costo di gestione, costo che nel caso degli ETF si aggira attorno allo 0,20% annuo. Una inerzia rispetto al 2% o 3% di costo di gestione che caratterizza i fondi comuni di investimento.

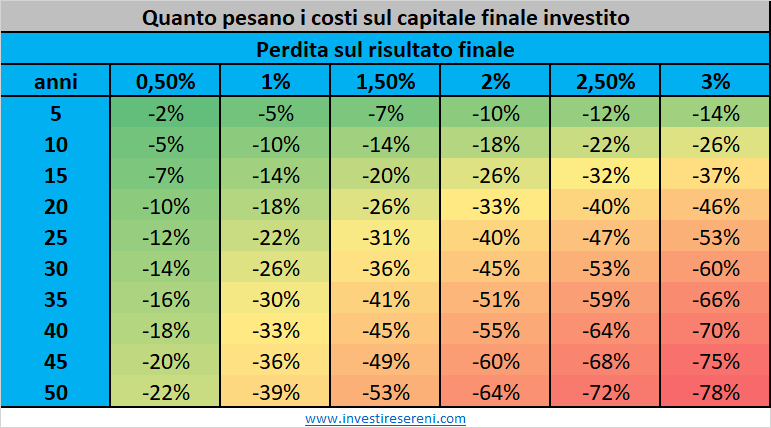

Osserva con attenzione l’immagine che segue. Da sola vale più di mille parole riguardo a quanto possa incidere la performance a cui stiamo rinunciando tralasciando il fattore costi dell’investimento.

Ah, non dimenticare che la situazione in realtà è assai più grave di quella qui rappresentata e questo in ragione al fatto che, subendo costi elevati per investire, dovrai necessariamente rinunciare al miracolo che l’interesse composto fa nel tempo sui nostri investimenti. Te ne parlo meglio nell’apposito approfondimento che troverai dopo la tabella.

Ne ho inoltre parlato in questo articolo, presente nel blog del nostro sito investinglab.it che puoi raggiungere cliccando qui: Investire per obiettivi: strategia per trasformare i tuoi sogni in realtà.

In questa tabella di fondamentale importanza, prendiamo per esempio un orizzonte temporale di 25 anni di permanenza sui mercati. Se per qualche ragione il tuo portafoglio investimenti subisce costi (che ti invito a verificare subito) simili al 3% (dato medio italiano), il risultato finale che otterrai sarà shoccante.

Con un 3% di commissioni il 53% della performance realizzata è stata letteralmente distrutta… O meglio, in realtà è solo andata in tasca a qualcuno, ma quel qualcuno purtroppo non sei tu… e non è tutto, perché trovarsi in una situazione come questa ti preclude l’accesso al potere che l’interesse composto (compound interest) ha sui tuoi investimenti.

|

Abbiamo già visto alcuni elementi che caratterizzano e contraddistinguono gli ETF dai Fondi comuni di investimento. Vediamo ora alcuni altri aspetti alla lente di ingrandimento.

Rende di più un ETF o un Fondo comune di investimento?

Abbiamo fin qui visto che gli ETF sono nella pratica dei fondi di investimento a gestione passiva. Questa è la principale differenza che li distingue dai fondi comuni di investimento tradizionali, quelli che trovi in banca per intenderci.

All’apparenza può sembrare una differenza da poco, ma ora ti spiego quanto invece è fondamentale questo aspetto per te e per la tua salute finanziaria.

Quando la gestione degli asset è attiva, come appunto nei fondi comuni di investimento, avremo la presenza di un gestore che, per mandato, dispone di un’ampia discrezionalità sulla gestione dei denari in gestione al fondo.

Ciò significa nella pratica che, nel tentativo di generare un extra rendimento (alfa) rispetto al benchmark di riferimento, il gestore di un fondo attivo tenderà ad assumere maggior rischio nella gestione dei capitali e questo non solo allo scopo di cercare di sovraperformare il mercato, ma anche per compensare i maggiori costi di gestione che caratterizzano il loro funzionamento.

Devi sapere che c’è un nesso diretto tra la quantità di strumenti collocati dal consulente promotore (fondi comuni, SICAV, polizze a contenuto finanziario, gestioni patrimoniali) ed il loro reddito. Questo annoso problema ha un nome preciso: conflitto di interessi.

Molti trovano gradevole essere accolti in uffici sfarzosi da personale con abiti eleganti presso gli uffici di promozione finanziaria, ma tale circostanza deve interessarti molto poco in realtà e questo perché devi conoscere e far tuo il prima possibile il fatto che, quando si parla di investimenti e pianificazione finanziaria personale, la presenza di questo conflitto di interessi pesa come un macigno nelle tue chance di successo finanziario di lungo periodo.

Devi inoltre essere consapevole che tutto questo sfarzo che spesso si vede nei luccicanti uffici finanziari dei grandi gruppi bancari è creato e mantenuto grazie alle commissioni e quindi molto probabilmente anche da te…

L’invito che mi sento qui di farti è quello di focalizzare le tue energie sulle cose che davvero contano, tralasciando il superfluo.

L’assenza di conflitto di interesse rende tutto più semplice e trasparente.

Con un ETF tu conosci subito sia come saranno investiti i tuoi risparmi, sia con quali costi. Diversamente, acquistando un fondo comune di investimento, stai invece delegando la gestione del risparmio a qualcuno che potrà, tendenzialmente, fare ciò che desidera e con ampio margine di discrezionalità.

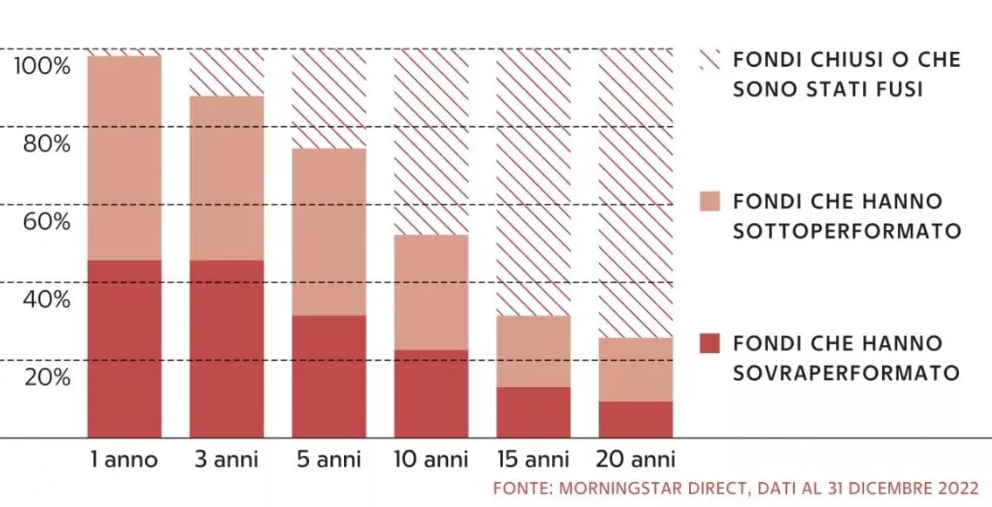

Se questo fatto potrebbe in realtà sembrare una cosa positiva, i dati statistici ci dimostrano esattamente il contrario. Ecco un’immagine che vale più di mille parole che ho estratto da una ricerca Morningstar del dicembre 2022.

L’immagine ci dice che nel 90% dei casi, in un orizzonte di medio periodo, meno del 10% dei fondi a gestione attiva riesce a battere il mercato (e quindi gli ETF).

Una buona parte dei fondi comuni non riescono in questo obiettivo e la stragrande maggioranza, per la stessa ragione, nel corso del tempo o scompare o viene riassorbita in altri fondi.

La principale ragione della loro chiusura è molto spesso il risultato di una performance poco brillante, come riportato in uno studio della S&P Global del 2023, che ti invito a leggere.

Nell’indagine Morningstar da cui è tratta l’immagine, sono stati presi in esame 2.600 fondi comuni di investimento di origine europea (il report sugli Usa ha fornito un esito equivalente) e le conclusioni sono abbastanza negative per i fondi attivi, nonostante questi ultimi costino molto di più dei loro antagonisti ETF.

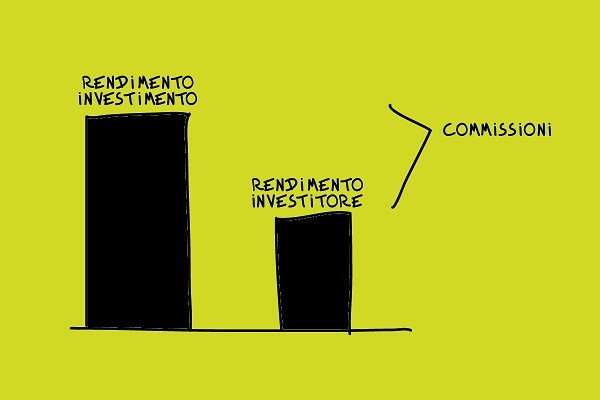

Negli ETF ricordiamoci che la performance generata, salvo alcuni casi che tra poco vediamo, non dipende dalle abilità di un gestore, ma semplicemente dall’andamento dell’indice prescelto in fase di acquisto.

Il fatto di non avere un gestore a decidere su come gestire i capitali, rende gli ETF estremamente efficienti, con un sensibile risparmio in termini di costi di gestione, a cui talvolta si sommano anche commissioni di performance e consistenti commissioni di transazione.

Facciamo un esempio per agevolare la comprensione di questo importantissimo concetto.

Ipotizziamo di avere un orizzonte di 10 anni. Da una parte abbiamo il sig. Mario che decide di acquistare un ETF che replica il FTSE Mib con dei costi di gestione annui pari allo 0,2%. Mario allo scadere dei 10 anni avrà pagato complessivamente il 2% di commissioni per ottenere la stessa performance dell’indice FTSE Mib.

Al contrario il sig. Antonio acquista, per il tramite della sua banca, un fondo comune di investimento di tipo azionario che ha come obiettivo quello di battere il benchmark di riferimento, il FTSE MIB.

Dovendo il fondo remunerare tutta la rete commerciale, nonché compensare il maggior numero di transizioni effettuate, Antonio subirà nel suo investimento dei costi annui di gestione pari al 2,5%.

Alla fine dei 10 anni Antonio avrà pagato complessivamente il 25% di commissioni sul suo investimento (contro il 2% di Mario), commissioni che ridurranno in modo consistente la sua performance finale.

Ora che hai compreso questo aspetto, cosa sceglieresti tra le due opzioni qui rappresentate…?

Investire in ETF risulta quasi sempre vincente rispetto ai fondi comuni. Utilizzo il termine quasi perché questo dato è vero “solo” nel 99% dei casi su un orizzonte a 10 anni ed è proprio per questo motivo che gli ETF sono diventati gli strumenti di maggior successo negli ultimi anni.

Ti lascio in questo link un altro articolo del sole 24 che tratta di questo argomento.

Perché in banca è “proibito” parlare di ETF?

Parlare di ETF in banca rappresenta attualmente un tabù. Ogni volta che qualcuno osa chiedere al proprio consulente bancario se le informazioni che ha preso sugli ETF sono vere, dopo un istante di titubanza, si otterranno risposte diametralmente opposte alla realtà.

Quando si parla di ETF in banca, emerge un esercito di presunti “professionisti” degli investimenti che ne sconsigliano assolutamente l’utilizzo sostenendo le motivazioni più disparate.

Di seguito ti riporto le risposte più frequenti secondo la mia esperienza:

- gli ETF sono pericolosissimi perché usano i derivati

- gli ETF noi in banca non li usiamo perché hanno un altissimo rischio di fallimento

- “Ok, il nostro prodotto costa il 3% all’anno, ma noi ti facciamo guadagnare più del mercato quando il mercato è al rialzo e ti facciamo perdere meno del mercato, quando il mercato è in ribasso!”.

Facciamo un po’ di chiarezza su questi aspetti per scardinare ogni eventuale dubbio.

Come è normale che sia, nessuno sarebbe felice di fare un investimento sapendo che i suoi sudati risparmi potrebbero evaporare da un momento all’altro a causa della mala gestione finanziaria di qualcun altro.

Devi sapere che se hai già sentito, se stai sentendo o se sentirai frasi simili a quelle riportate nell’elenco stai avendo a che fare o con un incompetente o con un competente in chiara mala fede (vedi conflitto di interesse).

Ti consiglio di provare a chiedere di ETF al tuo consulente bancario, magari senza preavviso, e goderti lo spettacolo. Ah, non prima però di aver letto questo articolo ed appreso ogni nozione qui rappresentata.

In circostanze simili si assiste sempre ad una situazione di momentaneo silenzio da parte del tuo consulente bancario, il quale, dopo qualche istante, ti inizierà a raccontare un qualche tipo di storia che smentisca le tue tesi sugli ETF e cercando di dissuaderti dal comprarli, dando spesso risposte senza senso! Cose già viste e riviste!

Da ex bancario ti informo sul fatto che le banche fanno specifici corsi ai consulenti sugli investimenti sul come gestire questo tipo di obiezioni… ecco perché la conoscenza è la sola strada che ti resta per prosperare e trovare le giuste soluzioni per te.

In realtà vuoi sapere quale è il problema dietro a tutte queste storie?

La realtà è che gli ETF sono strumenti che non fanno guadagnare chi li colloca! Nulla più, nulla meno.

Banche e reti di promozione finanziaria guadagnano in base alle commissioni di vendita dei prodotti finanziari che collocano e, poiché gli ETF non generano commissioni ricorrenti, li consigliamo solo noi consulenti finanziari indipendenti.

Banche e reti di promozione finanziaria guadagnano in base alle commissioni di vendita dei prodotti finanziari che collocano e, poiché gli ETF non generano commissioni ricorrenti, li consigliamo solo noi consulenti finanziari indipendenti.

Procedendo con i punti elencati, se da un lato è vero che, come vedremo, alcuni ETF utilizzano in parte strumenti derivati, non è altrettanto vero che gli ETF si portano dietro un così grave e imminente rischio di fallimento. Anzi, in realtà è esattamente l’opposto, tant’è che gli ETF rappresentano uno tra gli strumenti finanziari più adatti a tutelare al meglio gli investitori e questo anche in scenari particolarmente negativi di mercato.

Vuoi sapere perché? Te lo spiego con una metafora.

Prova ad immaginare di essere lungo il pendio di una montagna e di dover raggiungere una meta lontana, tra continue salite e discese. Secondo te, a parità di condizioni, arrivi prima alla meta con uno zaino zavorrato in spalla o con uno zaino contenente solo lo stretto necessario?

In questa metafora la zavorra è ovviamente rappresentata dai costi sugli investimenti e ci rappresenta bene la situazione. Durante la salita farai una gran fatica (avendo il peso dei costi che rallentano la tua scalata) e durante la discesa scenderai più rapidamente (avendo il peso dei costi che accelera la tua discesa).

Per poter comprendere puntualmente quale sia realmente il rischio che un ETF possa fallire, proseguiamo questo approfondimento sugli ETF e vediamo le tipologie di ETF esistenti.

Le tipologie di ETF

Esistono diverse tipologie di ETF oltre ai tradizionali ETF indicizzati di cui abbiamo parlato fino ad ora.

La gamma di ETF disponibili, anche grazie al successo crescente di questi strumenti, si è via via ampliata nel tempo per poter fornire risposta ad ogni tipo di esigenza di investimento.

Oggi sul segmento ETFplus di Borsa Italiana sono quotati oltre 1.700 ETF e l’interesse per questa tipologia di strumenti continua ad essere in rapida ascesa, finalmente aggiungerei io.

Tieni presente che, oltre agli ETF quotati in Italia, è possibile acquistare anche ETF quotati in tutte le altre borse mondiali, semplicemente da casa con il tuo pc o il tuo smartphone.

Con l’attuale offerta di ETF è possibile costruire un portafoglio diversificato in modo semplice e con costi irrisori. Con gli ETF puoi investire in moltissime classi di attività in modo semplice, efficiente ed a bassissimo costo. Come già detto gli ETF, oltre ad avere dei costi di gestione annui irrisori, non prevedono in nessun caso dei costi di ingresso, come ancora mi succede di vedere durante la mia attività di analisi dei portafogli per i nuovi clienti.

La principale distinzione tra i tipi di ETF verte sul tipo di asset allocation prevalente, un po’ come vale anche per i fondi comuni di investimento tradizionali. Possiamo infatti avere ETF azionari (con prevalenza di azioni al suo interno), ETF Obbligazionari (con prevalenza di obbligazioni al suo interno), ETF Monetari, ETF su singole materie prime o su un paniere di materie prime, ETF sulle Cryptovalute e così via.

Ogni una di queste macro categorie può avere poi al suo interno altre possibili classificazioni.

Tra gli ETF Azionari ad esempio troviamo gli ETF Azionari settoriali che, come dice il nome stesso, selezionano e raggruppano un paniere di aziende appartenenti allo stesso settore. In questo modo potrai per esempio seguire un trend in corso diversificando il rischio su tutte le aziende di quel settore, anziché acquistare un singolo titolo azionario, che ti esporrebbe certamente verso il settore di interesse, ma con un rischio decisamente maggiore legato all’assenza di diversificazione.

Continuiamo con la classificazione degli altri tipi di ETF.

ETF a replica fisica e sintetica

Gli ETF, come abbiamo visto, vengono emessi e gestiti dalle cosiddette società emittenti, come ad esempio IShares, Invesco, Vanguard, Wisdom Tree, etc) e quando una casa di investimento decide di creare un ETF, dovrà stabilire come poter replicare un dato indice di mercato.

Le risposte a sua disposizione sono sostanzialmente due: replicare un indice attraverso la replica fisica oppure attraverso la replica sintetica.

ETF a replica Fisica

Un ETF a replica fisica mira a replicare la performance di un indice di borsa detenendo fisicamente tutte le azioni o tutte le obbligazioni che compongono quel determinato indice, con le stesse proporzioni.

Quindi, restando sull’esempio precedentemente visto, nel caso tu decida di investire sul FTSE Mib, l’emittente dell’ETF sul FTSE Mib acquisterà a mercato, nelle giuste proporzioni, le azioni di Ferrari, Enel, Mediobanca, e così via per tutte le 40 società che compongono l’indice.

Cosa succede nel casso dovesse fallire l’emittente?

Ai tuoi investimenti non accade nulla. La legge prevede infatti che il patrimonio dell’emittente sia separato dal patrimonio dell’ETF secondo il principio della separazione patrimoniale, così da non consente ai creditori di potersi rivalere sul patrimonio dell’ETF.

Perciò, laddove dovesse fallire l’emittente, senza fare niente accadrà che, dopo pochi giorni, i titoli che compongono il patrimonio del fondo saranno venduti ed il ricavato versato direttamente nel tuo conto corrente.

La stessa tutela è valida nel caso in cui dovesse fallire la banca depositaria, detta “custodian”. La banca depositaria è una banca che fornisce il servizio di custodia e di controllo alle società di gestione del risparmio. Per legge, i fondi appartenente all’ETF in custodia sono inaggredibili dai creditori della banca.

Cosa succede invece se fallisce una delle società che compongono l’indice replicato dal nostro ETF?

In realtà anche qui accadrà ben poco e probabilmente neppure te ne accorgeresti. In un ETF il peso del singolo titolo appartenente al paniere è spesso inferiore all’1% dell’intero capitale gestito dall’ETF. Inoltre accade in modo automatico che, quando una azienda non possiede più i requisiti di partecipazione all’indice, questa viene semplicemente sostituita con una più meritevole ed in possesso dei requisiti richiesti.

Abbiamo recentemente assistito a qualcosa di questo tipo sull’indice Nasdaq, l’indice che raggruppa le aziende del settore Tech americane, dal quale è uscita Tesla dopo un ritracciamento importante avvenuto nel corso del 2023, ma iniziato nel 2021. Questa graduale discesa ha fatto perdere a Tesla la capitalizzazione necessaria a rimanere nell’indice. Al suo posto è entrata l’azienda farmaceutica Eli Lilly, certamente meno conosciuta di Tesla, ma evidentemente più meritevole di appartenere all’indice tecnologico Usa.

Trovi nel link l’articolo del Sole 24 ore.

In questo concetto è racchiusa una delle fondamentali differenze esistenti tra l’investire in azioni singole e investire in ETF azionari correttamente diversificati.

Se con l’acquisto di una singola azione è possibile vedere valore del titolo scendere anche fino ad azzerare la sua quotazione e, nel caso più estremo, fallire completamente, con un ETF correttamente diversificato questo NON può accadere!

A dirla tutta c’è in realtà un solo caso in cui un ETF a replica fisica può tecnicamente fallire e cioè quando in contemporanea falliscono tutte le aziende che compongono un indice o, in caso di ETF obbligazionario governativo, che falliscano contemporaneamente tutti gli Stati che hanno emesso le obbligazioni contenute nell’ETF.

Direi che di fronte ad una simile situazione apocalittica la nostra preoccupazione maggiore non sarà più il nostro portafoglio titoli…

Ora che hai appreso questi fatti inopinabili, che cosa ne pensi riguardo all’obiezione sul fattore rischio fallimento degli ETF?!?

Passiamo ora in rassegna gli ETF a replica sintetica.

ETF a replica sintetica

Sono tecniche le ragioni che impongono agli emittenti di adottare la replica sintetica (o indiretta) al posto della replica fisica. Pensa per esempio alla possibilità di acquisto e stoccaggio fisico di enormi quantità di materie prime. Nella pratica è una cosa impossibile da fare.

Pensa a dover stoccare petrolio, platino, oro, caffè, zucchero, bestiame e altre materie prime…

La replica sintetica è la soluzione che si adotta in questi casi. In presenza di replica sintetica l’emittente non acquista fisicamente i titoli dell’indice che intende replicare, ma stipula dei contratti derivati (opzioni, swap, etc) con una “controparte”, in genere rappresentata da una grande banca d’investimento.

Sono definiti strumenti derivati quegli strumenti il cui valore deriva da un sottostante.

Esiste in questo caso il rischio che la controparte non sia finanziariamente in grado far fronte agli impegni contrattuali presi e pagare il rendimento promesso all’ETF. Si tratta del cosiddetto rischio di controparte.

Ti consiglio di vedere l’affascinante Big Short, un film cult basato su un caso realmente accaduto e dove si parla di molti degli aspetti rappresentati in questo articolo.

Per contenere al mimino questo tipo di rischi, (rischio controparte), la normativa europea prevede che un ETF possa stipulare contratti di questo tipo con una singola controparte al massimo per il 10% del suo patrimonio. La sintesi è che, qualora una simile ipotesi si dovesse verificare, la nostra perdita massima sarebbe del 10% del capitale investito.

ETF a distribuzione e ad accumulazione

Altra classificazione degli ETF verte sul come vengono gestiti e distribuiti i redditi generati.

ETF a distribuzione. In presenza di un ETF a distribuzione, periodicamente l’ETF ti versa in conto corrente i guadagni generati dagli strumenti finanziari contenuti all’interno dell’ETF.

ETF ad accumulazione. In questo caso i guadagni generati vengono reinvestiti acquistando ulteriori titoli o strumenti finanziari così da aumentare l’esposizione del fondo ed il suo valore complessivo.

Questi ultimi offrono il vantaggio di NON subire tassazione ogni volta che si riceve un accredito da dividendo come nel caso degli ETF a distribuzione, subendo una tassazione al 26%. Ne parlerò meglio nella fase finale dedicata alla fiscalità e alla gestione dello zainetto fiscale.

ETF Short e a leva

Procedendo con l’analisi vediamo ora gli ETF Short e gli ETF a leva.

ETF Short. Nel caso degli ETF Short si tratta di un normale ETF che replica in modo inverso l’indice di riferimento. Quando l’indice di riferimento (benchmark) sale, il valore dell’ETF scende e viceversa. La replica inversa avviene attraverso la cosiddetta vendita allo scoperto dei titoli.

ETF a leva. In presenza di leva finanziaria siamo certamente in presenza di un ETF di tipo strutturato, cioè contenente strumenti derivati allo scopo di amplificare, in aumento o in diminuzione, il rendimento giornaliero di un indice sottostante.

ETF Smart beta

Questo tipo di ETF condivide un aspetto che li rende simili ai loro antagonisti, i fondi comuni di investimento. Gli ETF Smart beta hanno come obiettivo quello di sovra performare i tradizionali indici di riferimento o in alternativa ottenere rendimenti equiparabili, ma sopportando minor rischio.

Questo lo si ottiene comunque NON con la gestione attiva tipica dei fondi comuni, ma con l’introduzione di alcune nuove variabili, oltre alla classica capitalizzazione di mercato, nella selezione dei titoli o degli strumenti che costituiranno l’ETF.

A livello didattico, alcuni dei parametri utilizzati nella selezione di un ETF Smart beta sono la volatilità, il dividendo, il momentum, i margini di guadagno e così via.

ETF attivi

L’ultima categoria di ETF è ciò che di più simile esiste ad un fondo comune di investimento tradizionale. Alla stessa stregua dei fondi comuni hanno quindi l’obiettivo di variare la composizione del portafoglio in modo attivo al fine di conseguire una performance maggiore rispetto al benchmark di riferimento e coerentemente con la politica di gestione pubblicata nel documento informativo.

Gli ETF attivi sono, tra tutti gli ETF esistenti, quelli con TER (Total Expense Ratio) maggiore, ma restano allo stesso tempo abbondantemente più economici rispetto ai fondi attivi tradizionali che, come sappiamo, hanno tutta una rete commerciale da remunerare prima di lasciare all’investitore quel che resta, se resta…

Fiscalità degli ETF

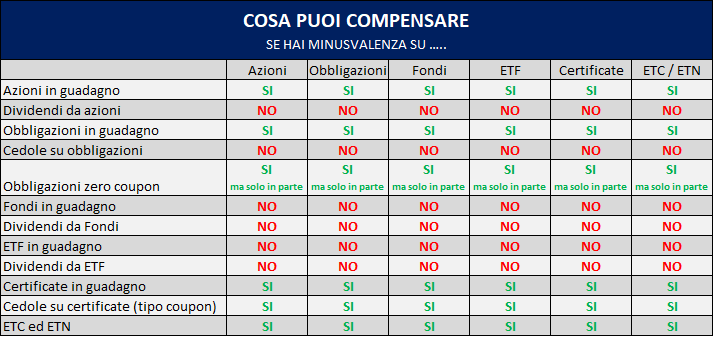

Saper bilanciare e gestire in modo corretto e coordinato minusvalenze e plusvalenze offre importanti vantaggi agli investitori.

Peccato però che in banca non se ne parli come si dovrebbe… Se ti stai chiedendo il perché, la risposta è che nessun prodotto proposto in vendita presso le banche o dalle reti di promotori finanziari consente la compensazione delle minusvalenze, ad esclusione dei certificate.

Ci sono evidentemente delle soluzioni da adottare qualora si desideri compensare delle minusvalenze presenti sul proprio zainetto fiscale, soluzioni che tuttavia non troverai dal tuo consulente bancario perché offrire questo tipo di soluzioni NON fa guadagnare la rete commerciale che rappresenta.

Ciò premesso è oggi risaputo che il nostro sistema di tassazione degli investimenti di tipo finanziario avrebbe bisogno di una sistematina…

Ad oggi tutti i proventi (positivi) generati dalla vendita di un ETF in guadagno sono considerati “reddito di capitale”. Le eventuali minusvalenze generate sono invece un “reddito diverso”.

Questa diversa classificazione crea un enorme svantaggio agli investitori perché la vendita in guadagno viene sempre e comunque tassata al 26% indipendentemente che io abbia o meno minusvalenze da recuperare. Questo vale sia per gli ETF, ma anche per i fondi comuni di investimento e anche per le SICAV.

Nota che la tassazione in presenza di titoli di stato all’interno dell’ETF scende al 12,5%. Ne deriva che l’incidenza della tassazione sarà proporzionale alla presenza o meno di titoli a tassazione agevolata.

Alla luce di questo dato, le minusvalenze presenti nello zainetto fiscale si potranno compensare nei 4 anni successivi solo con altri “redditi diversi”, che si ottengono dalla compravendita di strumenti come azioni o obbligazioni (esclusi dividendi e cedole, che sono invece “reddito di capitale”).

Ti riporto di seguito un grafico riepilogativo di come sta ad oggi la situazione ed in che modo risulta possibile compensare eventuali minusvalenze pregresse. Nel prossimo futuro sembra che anche l’Italia adeguerà il proprio sistema fiscale sugli investimenti finanziari come ogni altro paese civile. Ti spiego questa importante novità nel prossimo paragrafo.

Compensazione Misusvalenze Etf

Arriva un nuovo regime fiscale per gli ETF?

L’attuale sistema fiscale del nostro paese è molto lacunoso e presenta delle evidenti distorsioni che naturalmente vanno a favore del fisco e a sfavore dell’investitore.

Da molto tempo si sta parlando di normalizzare la nostra normativa a quella europea, ma al momento ancora nulla di fatto nonostante i vari annunci propagandistici.

Si sta parlando di riorganizzazione e riordino del sistema fiscale per tendere ad un sistema che veda la presenza di una sola categoria di redditi di natura finanziaria e che quindi ogni plusvalenza generata da qualunque strumento consenta di compensare minusvalenze generate da qualsiasi strumento.

Attendiamo fiduciosi, nel frattempo non ci resta che adattare il nostro approccio all’investimento per minimizzare questa ed altre possibili inefficienze.

Che cosa puoi fare fin da subito

Gli ETF, come abbiamo visto in questo articolo dedicato, offrono agli investitori un modo conveniente e efficiente per diversificare il proprio portafoglio e ottenere esposizione a una vasta gamma di asset e settori del mercato. Con una crescente varietà di ETF disponibili sul mercato, gli investitori dispongono già di molte opzioni tra cui scegliere per soddisfare le proprie esigenze di investimento e raggiungere i propri obiettivi finanziari.

Certamente ti tornerà utile approfondire e fare ricerca, ma il fai da te non è sempre la via migliore, perché oltre a queste fondamentali nozioni c’è molto ancora da sapere e conoscere per diventare degli investitori di successo.

Una soluzione intelligente può essere quella di consultare un consulente finanziario professionale di tipo indipendente prima di prendere decisioni di investimento in autonomia.

Un consulente indipendente non ha alcun interesse nella vendita e nel collocamento di strumenti finanziari, ma alla stessa stregua di un personal trainer o di un avvocato, ti fornirà, in cambio di una remunerazione concordata insieme, affiancamento professionale per comprendere insieme a te la migliore via da intraprendere per raggiungere i tuoi obiettivi finanziari o per compiere scelte corrette e ragionate in tutti gli argomenti che hanno a che fare con il denaro.

Investinglab è una possibile soluzione da seguire e ascoltare per riprendere il controllo della tua finanza personale. Visita il sito e prendi contatto con noi per una chiamata strategica senza impegno.