L’Evoluzione del Panorama Bancario Italiano e la Stabilità del Debito Sovrano

Il contesto finanziario italiano ha vissuto recentemente una fase di profonda trasformazione, guidata da una serie di fusioni e aggregazioni bancarie che stanno ridisegnando gli equilibri istituzionali del Paese. Sebbene i dettagli specifici di ogni singola operazione straordinaria siano complessi e oggetto di continuo scrutinio da parte degli specialisti del settore, vi sono alcune dichiarazioni e visioni strategiche che meritano un’analisi approfondita per le loro implicazioni sistemiche. In particolare, le recenti riflessioni espresse da Carlo Messina, consigliere delegato di Intesa Sanpaolo, offrono una chiave di lettura estremamente pertinente e lucida sulla variazione che il comparto creditizio sta tracciando.

Il punto focale che emerge da questa visione non riguarda tanto la micro-struttura delle singole banche, quanto la creazione di un gruppo bancario consolidato che sia intrinsecamente in grado di fungere da garante per la stabilità finanziaria dello Stato italiano. Per comprendere appieno la portata di questa dinamica, è necessario tradurre il concetto in termini di operatività macroeconomica: la costituzione di un polo bancario di tali dimensioni e solidità patrimoniale garantisce, di fatto, la presenza di un acquirente strutturale per i titoli di Stato italiani.

In parole semplici, qualora il governo italiano avesse la necessità di emettere nuovi Buoni del Tesoro Poliennali (BTP) o di rifinanziare il debito esistente, la presenza di un’entità bancaria così robusta assicura una capacità di assorbimento che in passato non sarebbe stata altrettanto fluida o scontata. Prima di questo processo di consolidamento, la gestione di volumi d’asta particolarmente elevati avrebbe potuto incontrare resistenze o richiedere un premio di rendimento superiore, esponendo il Paese a potenziali shock di mercato.

Dal nostro punto di vista di consulenti finanziari, questa evoluzione non è casuale. Riteniamo che tale operazione di rafforzamento del sistema bancario nazionale sia stata non solo permessa e avallata dalle autorità competenti, ma in qualche modo favorita dalla consapevolezza che il futuro scenario macroeconomico presenterà inevitabili tensioni sui titoli di Stato. Avere un compratore di ultima istanza o, quantomeno, un partner istituzionale interno pronto a sostenere le emissioni sovrane diventa un pilastro fondamentale per prevenire crisi dello spread in momenti di forte volatilità. Invitiamo ciascuno dei nostri lettori a fare le proprie riflessioni su quanto questa rete di protezione possa influire sulla pianificazione dei portafogli a reddito fisso.

La Grande Disconnessione dei Mercati USA: Oltre l’Apparenza degli Indici

Spostando lo sguardo oltreoceano, verso i mercati statunitensi che continuano a esercitare una leadership indiscussa sulla finanza globale, ci troviamo di fronte a un fenomeno estremamente interessante e, per certi versi, ingannevole. Spesso, quando gli investitori analizzano l’andamento dei mercati azionari americani, tendono a focalizzarsi quasi esclusivamente sulle performance aggregate degli indici principali, in primis il Nasdaq o l’S&P 500. Questo approccio superficiale può portare a conclusioni errate. Non è raro sentire commenti del tipo: “I mercati sono statici, non sta succedendo nulla di rilevante”.

La realtà che osserviamo sotto la superficie degli indici, tuttavia, racconta una storia completamente diversa. Se si abbandona la visione d’insieme e si comincia a esaminare l’andamento dei singoli titoli azionari, ci si accorge che all’interno del mercato si stanno verificando movimenti tellurici e variazioni strutturali di portata non banale. Per comprendere come sia possibile che un indice rimanga relativamente stabile a fronte di forti scossoni interni, dobbiamo analizzare la capitalizzazione di mercato delle aziende che lo compongono e la ponderazione che esse hanno sull’indice stesso.

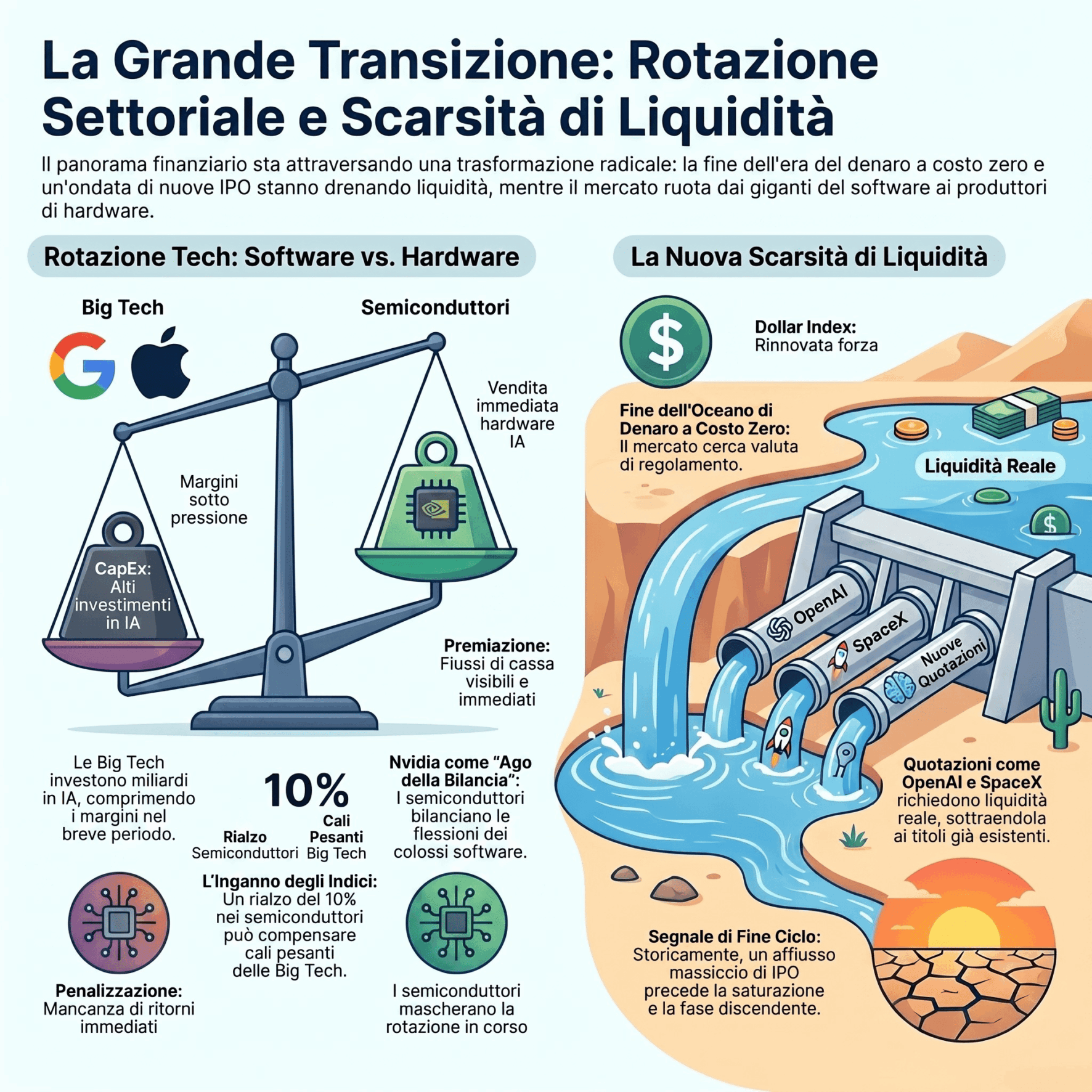

Attualmente stiamo assistendo a una netta divaricazione nelle performance delle aziende a massima capitalizzazione. Da un lato, i colossi storici che hanno guidato il rally degli ultimi anni – come Microsoft, Amazon, Apple e Google (Alphabet) – hanno registrato performance diffusamente negative. Dall’altro lato, assistiamo a una spinta d’acquisto formidabile sul comparto dei semiconduttori, il cui peso specifico all’interno dei listini sta crescendo in modo esponenziale.

In questo scenario, un’azienda come Nvidia si trova in una posizione unica, agendo come un vero e proprio “ago della bilancia”. Nvidia rappresenta il punto d’incontro, il trait d’union, tra il vecchio modello delle Big Tech e la nuova era tecnologica basata sull’infrastruttura hardware. La sua performance è in grado di bilanciare le flessioni degli altri colossi, mascherando la rotazione settoriale in corso.

Per rendere matematicamente chiaro questo meccanismo, facciamo un esempio numerico basato sulle variazioni e sulle ponderazioni. Immaginiamo uno scenario in cui un titolo ad altissima capitalizzazione come Google subisca una contrazione del 2%. Essendo un’azienda dal peso enorme, questa flessione esercita una forte pressione al ribasso sull’intero indice. Se contemporaneamente, però, il settore dei semiconduttori – che ha complessivamente una capitalizzazione inferiore rispetto al blocco delle Big Tech, sebbene parliamo comunque di cifre stratosferiche – mette a segno un rialzo del 10%, l’effetto combinato fa sì che l’indice rimanga in territorio positivo.

L’investitore distratto vedrà un indice in crescita e penserà a una giornata tranquilla, senza rendersi conto che all’interno del paniere è in atto una profonda modifica strutturale. Questa dinamica evidenzia come la probabilità di assistere a rotazioni di questo tipo sia destinata ad aumentare, premiando chi pratica uno stock picking accurato rispetto a chi si limita all’investimento passivo sugli indici.

Modelli di Business a Confronto: Il Costo degli Investimenti in IA

La ragione profonda di questa rotazione risiede nel mutamento dei fondamentali e delle richieste che il mercato avanza alle aziende. Da diverso tempo andiamo ripetendo che le storiche aziende leader del settore tecnologico stanno entrando in una fase di transizione complessa. Non stiamo affermando che queste società si trovino in una condizione di declino strutturale o di crisi finanziaria irreversibile; tuttavia, il loro modello operativo sta subendo una trasformazione radicale. Esse stanno passando da una fase in cui erano “macchine da guerra” capaci di generare enormi flussi di cassa liberi, utili netti costanti e massicci piani di riacquisto di azioni proprie (buyback), a una fase caratterizzata dalla necessità di effettuare investimenti di capitale (CapEx) ciclopici.

Il mercato azionario, per sua natura, adotta spesso un orizzonte temporale estremamente focalizzato sul breve termine e mostra una spiccata impazienza. Di fronte a una società come Google, il mercato ragiona in modo pragmatico: riconosce la solidità e l’attrattività del brand, ma valuta negativamente il fatto che l’azienda debba immobilizzare miliardi di dollari in investimenti infrastrutturali legati all’intelligenza artificiale. Questi investimenti comportano nel breve periodo un peggioramento dei margini operativi, un aumento dell’indebitamento o la necessità di varare aumenti di capitale, senza che vi sia la certezza matematica di un ritorno economico immediato. Poiché queste Big Tech non possono garantire nell’immediato la crescita degli utili che il mercato pretende, gli investitori tendono a penalizzarle, facendole scendere nella classifica delle preferenze e della capitalizzazione.

| Settore | Caratteristiche Attuali del Modello di Business | Reazione del Mercato nel Breve Periodo |

| Big Tech (Microsoft, Apple, Amazon, Google) | Forti investimenti infrastrutturali (CapEx), potenziale contrazione dei margini e aumento del debito. | Penalizzazione: Il mercato riduce l’esposizione a causa della mancanza di ritorni immediati sugli utili. |

| Semiconduttori & Hardware | Vendita immediata delle infrastrutture fisiche (chip, memorie) necessarie per l’IA. | Premiazione: Flussi di cassa visibili e immediati derivanti dagli investimenti operati dalle stesse Big Tech. |

Al contrario, il comparto dei semiconduttori beneficia direttamente di questa dinamica. Le aziende produttrici di chip, microprocessori e memorie sono i fornitori hardware di cui le Big Tech hanno disperato bisogno per non perdere la corsa all’intelligenza artificiale. Di conseguenza, mentre i colossi del software e dei servizi vedono i propri utili messi sotto pressione dagli investimenti, i produttori di hardware vedono i propri fatturati decollare nell’immediato.

Tuttavia, questa ascesa introduce un elemento di risco sistemico nei listini: la concentrazione del mercato si sta spostando verso aziende che hanno un modello di business significativamente meno diversificato rispetto al passato. Se giganti come Microsoft o Amazon poggiano su una pluralità di flussi di reddito (cloud, e-commerce, software, pubblicità), le aziende di semiconduttori sono strettamente legate a un unico grande trend macroeconomico. Un eventuale rallentamento o problema strutturale nella catena di fornitura dell’intelligenza artificiale potrebbe innescare un aumento della volatilità e un repentino crollo delle quotazioni.

Il Cambio di Paradigma Macroeconomico: Verso una Nuova Carenza di Liquidità

L’analisi fin qui condotta ci permette di comprendere il quadro d’insieme e di introdurre quello che riteniamo sarà il vero, nuovo tormentone dei mercati finanziari nei prossimi mesi. Chi segue assiduamente le nostre analisi sa bene che reputiamo essenziale la ripetizione dei concetti chiave: solo attraverso l’assimilazione costante delle dinamiche monetarie è possibile evitare errori di posizionamento strategico. Il tema centrale con cui gli investitori dovranno fare i conti è l’instaurarsi di una strutturale carenza di liquidità a livello globale.

Per comprendere la portata di questo cambiamento, dobbiamo volgere lo sguardo agli ultimi dodici anni di storia economica. Dal post-crisi del debito sovrano fino a tempi recenti, il sistema finanziario globale ha navigato in un oceano di denaro a costo zero. Le politiche monetarie ultra-espansive delle banche centrali hanno immesso sul mercato una quantità di moneta senza precedenti, creando un contesto di “soldi a manetta”. Questa immensa massa di liquidità in circolazione, unita a un denaro svalutato e privo di rendimento reale, ha alterato i meccanismi di pricing degli asset, favorendo in modo iperbolico investimenti speculativi e beni rifugio alternativi, come il Bitcoin e l’oro.

Oggi, tuttavia, lo scenario si è invertito radicalmente. Ci troviamo in una fase restrittiva in cui una concomitanza di fattori – tra cui fusioni societarie, ristrutturazioni aziendali, necessità di investimenti infrastrutturali e mutamenti geopolitici – sta drenando risorse dal sistema. L’indice del dollaro (Dollar Index) riflette chiaramente questa tendenza, mostrando una rinnovata forza strutturale. Il mercato sta riscoprendo la necessità assoluta di possedere dollari, ovvero la valuta di regolamento globale, a scapito di altri asset finanziari o reali. Se negli ultimi dodici anni abbiamo assistito a un’offerta di moneta potenzialmente infinita, oggi ci troviamo in una situazione in cui la musica economica sta cambiando e le “sedie” a disposizione degli investitori sono sempre di meno.

L’Odata di IPO e le Sue Implicazioni Matematiche per i Cicli di Mercato

Un segnale inequivocabile di questa transizione verso un regime di scarsità di liquidità è rappresentato dall’attuale e imponente flusso di Initial Public Offerings (IPO) che si sta riversando sui mercati azionari internazionali. Le aziende private stanno accelerando i propri piani di quotazione per raccogliere capitali dal pubblico. Assistiamo a questo fenomeno sia sul mercato domestico, con l’ingresso in borsa di realtà storiche del panorama italiano come MeniSpoon, sia, soprattutto, sui listini statunitensi. Aziende leader e pioniere del proprio settore hanno già presentato o stanno per presentare la documentazione necessaria per la quotazione: basti pensare a OpenAI, ad Anthropic o a SpaceX.

L’ingresso sul mercato di questa enorme mole di “nuova carta” azionaria risponde a una ferrea legge economica e matematica: affinché queste azioni vengano acquistate, è necessario che vi sia della liquidità reale pronta ad assorbirle. Se la liquidità complessiva del sistema non aumenta, o addirittura si contrae, il capitale necessario per sottoscrivere le nuove IPO deve essere necessariamente drenato disinvestendo dai titoli già quotati.

Da un punto di vista puramente ciclico, la storia dei mercati finanziari ci insegna che l’arrivo massiccio e concentrato di grandi IPO segna strutturalmente la fase finale di un ciclo di medio termine dei mercati azionari. Questa è una regolarità statistica e matematica indipendente dalle singole narrazioni ottimistiche.

Ciò non significa che i mercati debbano crollare domani mattina. Al contrario, le grandi istituzioni finanziarie e le banche d’affari hanno tutto l’interesse a mantenere artificialmente alti i prezzi e vivo l’hype del mercato affinché queste quotazioni abbiano successo. Se il meccanismo dovesse incepparsi prima del completamento del collocamento, le banche perderebbero le commissioni miliardarie che sostengono i loro bilanci. Il settore finanziario, che precedentemente mostrava segni di affaticamento nel comparto del private credit, sta registrando profitti record proprio grazie alle fee generate da queste operazioni straordinarie.

Tuttavia, una volta che il processo di quotazione sarà completato e il pubblico avrà acquistato questi nuovi titoli, il mercato si ritroverà saturo e privo di ulteriore carburante monetario. Chi doveva valorizzare il proprio lavoro pluriennale lo avrà fatto, portando a casa i guadagni, mentre l’investitore retail si ritroverà, ancora una volta, a gestire la fase discendente del ciclo. Raccomandiamo pertanto la massima prudenza e una rigorosa selezione dei titoli in questa delicata fase di transizione macroeconomica.