L’Illusione dei Dati Macroeconomici e l’Andamento del Dollaro

Nel panorama finanziario odierno assistiamo a un fenomeno sempre più evidente e strutturale: i dati macroeconomici di natura strettamente quantitativa sembrano contare sempre meno nell’immediato, o quantomeno non generano le reazioni da manuale che la teoria economica classica tenderebbe a prevedere. Un esempio lampante di questa dinamica si è verificato di recente con la pubblicazione dei dati sull’inflazione negli Stati Uniti. L’indice ha registrato un valore leggermente superiore alle attese dei mercati, una condizione che, in linea teorica, avrebbe dovuto sostenere la valuta americana in previsione di politiche monetarie restrittive prolungate. Al contrario, abbiamo assistito a un iniziale indebolimento del dollaro, seguito solo successivamente da un recupero e da un rafforzamento.

Questo comportamento ondulatorio ci dimostra come i mercati tendano a muoversi in relazione alle aspettative di breve termine e alle narrative interne che i grandi operatori decidono di sposare di volta in volta, slegandosi parzialmente dalla rigidità del dato numerico. In questo contesto, osserviamo con estrema attenzione il Dollar Index. Questo indice si trova da tempo in una fase di prolungata lateralizzazione, mantenendosi stabile all’interno di un range ben definito.

L’esperienza tecnica ci insegna che le fasi laterali particolarmente estese nel tempo accumulano una notevole energia direzionale. Di conseguenza, è lecito attendersi che l’uscita da questo canale avverrà attraverso un movimento estremamente intenso e volatile, sia esso al rialzo o al ribasso. Il punto cruciale non sarà tanto identificare il momento esatto della rottura tecnica iniziale, quanto verificare se tale rottura sarà supportata da volumi e momentum sufficienti a dare continuità al movimento, o se si tratterà di un falso segnale destinato a riassorbirsi rapidamente.

Politiche Monetarie e Dinamiche Aziendali: Il Caso Oracle

Spostando lo sguardo sulle banche centrali, la giornata odierna è segnata dalle decisioni sui tassi d’interesse, con un orientamento che punta verso un ulteriore incremento del costo del denaro. Tuttavia, riteniamo che questo elemento sia ormai ampiamente scontato e metabolizzato dagli operatori di mercato. I piccoli incrementi incrementali non sono più in grado, da soli, di modificare radicalmente il sentiment generale o le logiche macroscopiche che guidano i flussi finanziari globali. L’effetto primario di tali manovre si riflette sul medio periodo esclusivamente nell’aumento dei costi di indebitamento per le aziende e per gli Stati sovrani, inclusa l’Italia, senza però costituire un elemento di sorpresa per i mercati.

Le vere dinamiche e i trend più significativi si sviluppano invece all’interno del mercato azionario, dove i movimenti dei singoli colossi industriali e tecnologici determinano l’andamento dei flussi. A questo proposito, i recenti risultati trimestrali pubblicati da Oracle offrono uno spunto di riflessione cruciale. Oracle si configura storicamente come una delle società più indebitate nel comparto tecnologico di riferimento. Sebbene l’azienda abbia presentato numeri positivi, capaci di battere le stime degli analisti in termini di utili per azione, la reazione del mercato è stata mitigata dal peso persistente della sua struttura finanziaria e del debito.

L’elemento di maggiore interesse emerso dalle dichiarazioni della dirigenza riguarda la necessità futura di emettere nuovo debito per finanziare le operazioni e i massicci piani di investimento. La scelta strategica si posizionerà tra l’emissione di nuove obbligazioni (bond) o il ricorso al mercato dell’equity attraverso l’emissione di nuove azioni.

Nota di Analisi: Il mondo economico e finanziario globale, che lo si approvi o meno, poggia strutturalmente sul meccanismo del debito e sul suo continuo rifinanziamento.

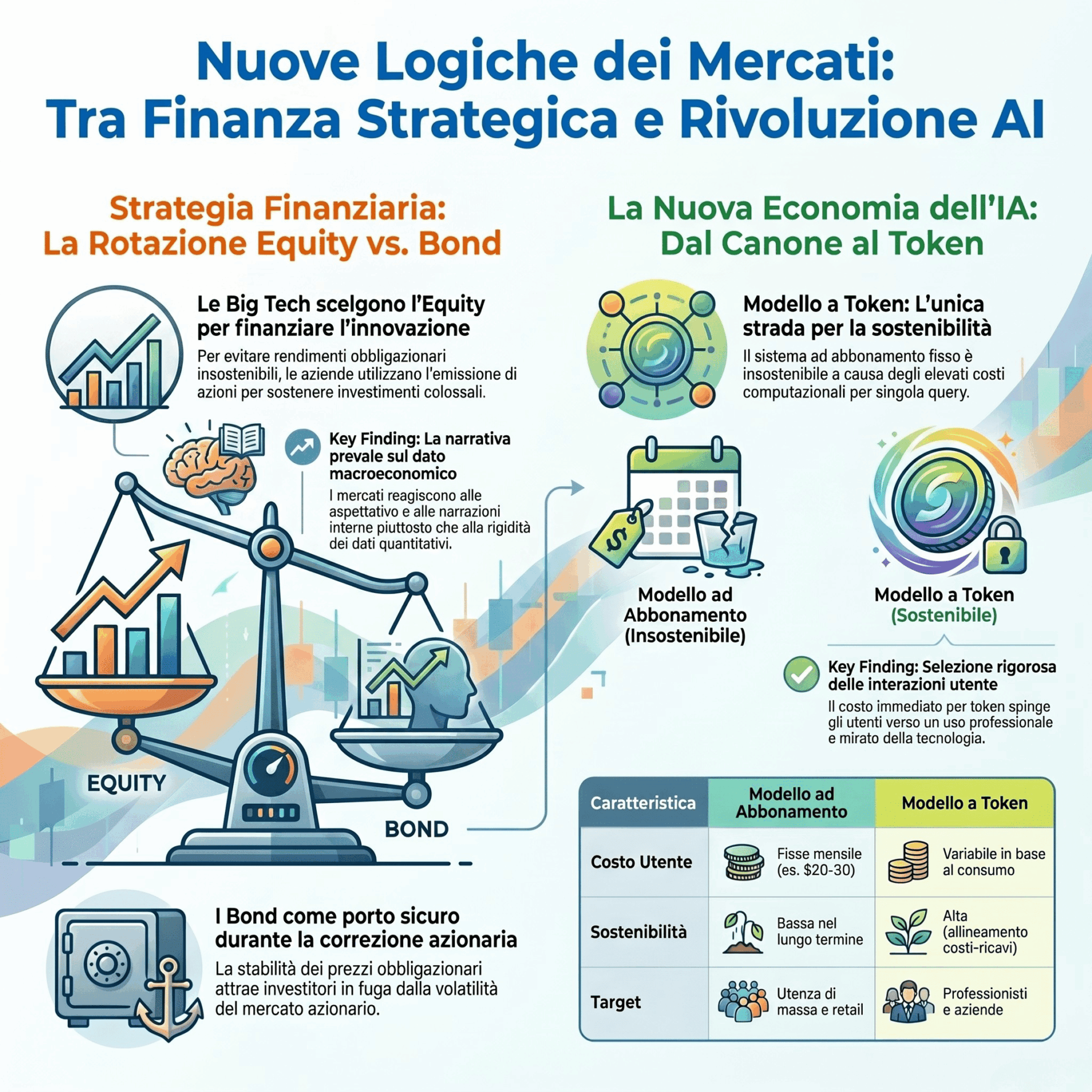

La Rotazione Strategica tra Bond ed Equity

In una situazione classica, l’annuncio da parte di una società fortemente indebitata della necessità di emettere nuovo debito sul mercato obbligazionario dovrebbe comportare una pressione ribassista sui prezzi dei titoli di debito esistenti e un conseguente aumento dei rendimenti richiesti dagli investitori. Tuttavia, l’osservazione dei mercati ci mostra uno scenario differente e apparentemente controintuitivo: i prezzi dei bond aziendali tendono a rimanere statici o stabili.

Questo fenomeno ci rivela una rotazione strategica di più ampia portata che potrebbe spiazzare molti operatori ancorati alle logiche del passato. Riteniamo che sia in atto una strategia concertata, o quantomeno una tendenza condivisa tra le grandi Big Company del settore tecnologico. Queste aziende si trovano a dover sostenere investimenti di proporzioni colossali per lo sviluppo delle nuove infrastrutture tecnologiche. Se tali investimenti venissero interamente scaricati sul mercato obbligazionario, i rendimenti dei bond subirebbero un’impennata insostenibile, spingendosi verso cifre eccessivamente onerose per le imprese.

Di conseguenza, le grandi aziende stanno modificando la propria strategia di finanziamento, preferendo fare leva sul mercato dell’equity. Dal loro punto di vista, gli azionisti hanno beneficiato di una crescita straordinaria delle valutazioni negli ultimi anni; pertanto, un temporaneo rallentamento o una correzione del mercato azionario viene considerata un costo accettabile.

Questa impostazione genera un effetto combinato sui mercati:

-

Pressione sull’Azionario: Il continuo ricorso all’equity e il dirottamento dei flussi per finanziare gli investimenti strutturali tende a deprimere le quotazioni del mercato azionario, che attualmente sconta valutazioni elevate.

-

Stabilizzazione dell’Obbligazionario: Al contrario, il mancato sovraccarico di offerta sul mercato dei bond preserva la stabilità dei titoli di debito. Gli investitori, di fronte a un mercato azionario in correzione, tendono a rifugiarsi nel mercato obbligazionario. Ad esempio, i bond che offrono rendimenti effettivi (yield) attraenti, come quelli intorno al 7%, iniziano a essere percepiti come un porto relativamente sicuro e conveniente rispetto al profilo di rischio attuale delle azioni.

Questo ciclo si completerà solo quando gli enormi investimenti odierni inizieranno a produrre i loro frutti in termini di utili e flussi di cassa, consentendo al debito di scendere e al mercato azionario di riprendere una traiettoria di crescita sostenibile. Nell’attuale fase di transizione, tuttavia, l’investimento obbligazionario può offrire paradossalmente una maggiore stabilità rispetto a un comparto azionario chiamato a digerire i costi della transizione tecnologica.

La Geopolitica dell’Intelligenza Artificiale: Modelli a Confronto

Un altro fronte di estrema rilevanza per i mercati e per le società di consulenza finanziaria è l’evoluzione del settore dell’Intelligenza Artificiale, non solo sotto il profilo tecnologico ma anche sotto quello della comunicazione strategica e del posizionamento di mercato.

Osserviamo con attenzione il dibattito pubblico che vede coinvolti i principali leader del settore, in particolare le figure di Leopold Aschenbrenner (Anthropic/Claude) e Sam Altman (OpenAI). L’analisi delle loro dichiarazioni pubbliche rivela una precisa strategia di marketing e di public relations finalizzata alla futura quotazione in borsa delle rispettive società.

Aschenbrenner adotta una narrativa volta a presentare il proprio operato come etico, prudente e favorevole a una stretta regolamentazione e supervisione governativa sui nuovi modelli di intelligenza artificiale. Questa postura serve a posizionare il brand come il “soggetto responsabile” del settore, contrapponendosi alla percezione di un’OpenAI focalizzata su una crescita aggressiva e meno regolamentata. Tuttavia, l’incoerenza di tali narrative emerge nel momento in cui, a dispetto delle dichiarazioni sulla necessità di controlli preventivi, le aziende continuano a rilasciare sul mercato nuovi modelli e aggiornamenti senza attendere validazioni esterne.

La realtà è che entrambi gli attori rispondono alle medesime logiche commerciali e di attrazione dei capitali. La costruzione di queste figure contrapposte (il leader etico contro il leader aggressivo) è funzionale a intercettare target differenti di utenti e investitori, massimizzando il valore aziendale in vista delle future IPO.

La Rivoluzione dei Modelli di Business: Dal Canone al Token

La vera rivoluzione industriale nel campo dell’Intelligenza Artificiale non risiede tanto nella retorica dei fondatori, quanto nel cambiamento radicale del modello di business sottostante. Il recente annuncio del rilascio di nuovi modelli avanzati, come quelli legati alla famiglia Fabulous o similari, introduce una modifica strutturale che influenzerà l’intera economia digitale.

Fino a oggi, l’accesso ai servizi di IA avanzati è stato regolato prevalentemente da modelli di abbonamento a canone fisso mensile (le classiche formule da 20 o 30 dollari al mese). Questo sistema si sta rivelando finanziariamente insostenibile per le aziende produttrici nel lungo periodo, a causa degli enormi costi computazionali legati a ogni singola query avanzata.

Il nuovo paradigma prevede il passaggio obbligato a un modello di consumo puro basato sui token. Sebbene l’utilizzo dei token sia già la norma per gli sviluppatori che integrano le API nei sistemi automatizzati, la vera novità consiste nell’estensione di questa logica all’utente finale retail per qualsiasi tipologia di interazione, anche la più semplice.

Tabella Comparativa dei Modelli di Business

| Caratteristica | Modello ad Abbonamento (Fase Iniziale) | Modello a Token (Nuovo Paradigma) |

| Costo per l’utente | Fisso mensile (es. 20-30$) | Variabile in base ai token consumati |

| Sostenibilità aziendale | Bassa nel lungo termine (costi computazionali variabili) | Alta (allineamento perfetto tra costi e ricavi) |

| Impatto sull’utente | Incentiva l’uso indiscriminato e query ripetitive | Impone una selezione rigorosa delle richieste |

| Target principale | Utenza di massa e retail | Professionisti, aziende e uso specializzato |

Questo cambiamento modificherà radicalmente il comportamento dei consumatori. Nel momento in cui ogni singola domanda formulata all’assistente virtuale comporterà un costo immediato e quantificabile in token, la platea degli utenti sarà costretta a fare una selezione accurata delle proprie interazioni. Gli utenti che usufruiscono esclusivamente delle versioni gratuite o a basso costo ridurranno drasticamente l’utilizzo, mentre il mercato si concentrerà su coloro che utilizzano lo strumento per generare valore di business tangibile, accettandone il costo di esercizio.

Come consulenti finanziari, riteniamo che questa transizione verso il modello a consumo sia l’unica strada percorribile per garantire la sostenibilità economica delle aziende tecnologiche e per giustificare le enormi valutazioni di mercato attuali. Spetterà come sempre alle forze di mercato determinare il nuovo punto di equilibrio tra il costo della tecnologia e il valore reale da essa generato.