Il mercato finanziario, in questo giugno 2026, sta inviando segnali complessi e, a prima vista, contraddittori. Per un investitore, decifrare questi messaggi è cruciale per navigare le acque che si prospettano. Oggi, nel nostro consueto punto della situazione, ci concentriamo su tre temi che hanno particolarmente catturato la nostra attenzione e che, letti insieme, dipingono un quadro ricco di spunti ma anche di potenziali insidie. Analizzeremo la sorprendente mossa di NVIDIA sul mercato del debito, il grande e preoccupante paradosso dell’economia cinese e, infine, l’inizio di una nuova era per la Federal Reserve. Questi tre elementi, apparentemente slegati, convergono verso un’unica, grande tematica: la liquidità e il suo ruolo nel futuro prossimo dei mercati.

Il Segnale di NVIDIA: Perché un Gigante Pieno di Liquidità si Indebita?

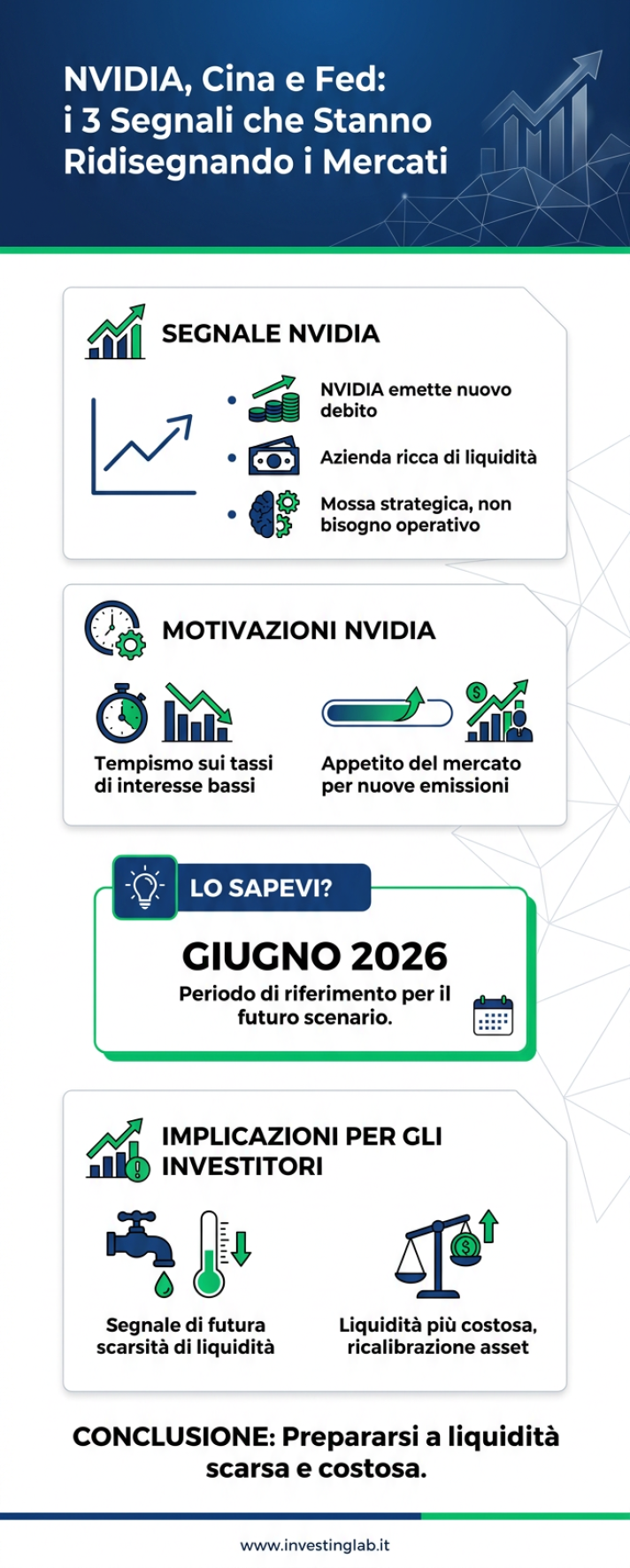

La prima notizia che merita una riflessione approfondita è l’annuncio da parte di NVIDIA di una nuova, importante emissione di debito. La cosa ci ha colpito non per l’operazione in sé, ma per il soggetto che la compie. NVIDIA è un’azienda che naviga nell’oro, con una disponibilità di cassa a dir poco sbalorditiva. Non ha, di fatto, alcun bisogno di soldi. E allora, la domanda sorge spontanea e potente: perché un’azienda che non ha bisogno di liquidità decide di indebitarsi, peraltro per una cifra considerevole?

La mossa controintuitiva di un leader di mercato

A differenza di altre Big Tech come Google o Amazon, che storicamente hanno fatto ricorso al debito per finanziare investimenti specifici, acquisizioni o piani di espansione, la mossa di NVIDIA appare di natura puramente strategica. Loro, di fatto, hanno già in cassa le risorse per qualunque tipo di operazione. La spiegazione, a nostro avviso, non va cercata in un bisogno operativo, ma in una lettura strategica delle condizioni di mercato future.

L’ipotesi che formuliamo è duplice:

- Tempismo sui tassi: Il management di NVIDIA probabilmente ritiene che i tassi di interesse a cui possono indebitarsi oggi siano significativamente più bassi di quelli che troveranno sul mercato nel prossimo futuro. Si tratta di una scommessa al ribasso sulla convenienza del credito, un modo per “bloccare” un costo del denaro favorevole finché è possibile.

- Appetito del mercato: In questo momento, il mercato ha una fame apparentemente insaziabile. Qualunque cosa venga emessa, che si tratti di un’azione, un’obbligazione o un prodotto strutturato, viene assorbita con rapidità. NVIDIA sta probabilmente approfittando di questa finestra di “euforia” per garantirsi capitale a condizioni ottimali, consapevole che questo clima potrebbe non durare.

Il nostro compito come analisti non è quello di immaginare scenari fantasiosi, ma di osservare attentamente le mosse di chi ha a disposizione informazioni oggettivamente privilegiate e capitali immensi. Quando l’azienda numero uno al mondo per capitalizzazione e influenza compie un’azione così controintuitiva, non sta semplicemente gestendo il proprio bilancio: sta inviando un segnale a tutto il mercato.

Cosa significa per gli investitori: l’ombra di una crisi di liquidità

Il segnale di NVIDIA, quindi, è un campanello d’allarme. Ci dice che chi guida il mercato si sta preparando a un futuro in cui la liquidità sarà meno abbondante e più costosa. Questo ci porta a quello che, secondo noi, sarà il tema dominante dei prossimi anni: un problema sistemico di liquidità.

Oggi nessuno ne parla, presi come siamo dalle performance strabilianti di alcuni titoli. Ma è una questione puramente matematica: se il denaro diventa più scarso e più caro, il valore degli asset che dipendono da quella liquidità è destinato a essere ricalibrato. L’operazione di NVIDIA è un indizio, una mossa da manuale di chi prevede una stretta e agisce d’anticipo. È una tematica da scrivere e tenere a mente, perché quando diventerà evidente a tutti, sarà probabilmente troppo tardi per posizionarsi adeguatamente.

Il Grande Paradosso dell’Economia Cinese: Ottimizzazione che Distrugge Valore

Il secondo tema, forse ancora più complesso e strutturale, è quello legato alla Cina. Un argomento che, a nostro avviso, è tutt’altro che banale e che presenta le caratteristiche di un paradosso economico potenzialmente destabilizzante per l’intero sistema globale.

Il divario tra percezione e realtà: il caso delle azioni cinesi

Osserviamo le azioni cinesi. Molte di esse, come Alibaba che abbiamo in portafoglio, rappresentano aziende magnifiche, con fondamentali solidi, crescita e profittabilità. Eppure, la loro performance di mercato è una tragedia. Perché? Perché i flussi di capitale non arrivano. Esiste un’enorme divergenza tra il valore intrinseco dell’azienda e il modo in cui essa viene “venduta” e percepita dal mercato.

Per capire questo scollamento, basta guardare al suo opposto: pensiamo a SpaceX. Un’azienda bellissima, con prospettive affascinanti, ma che brucia una quantità di cassa “megagalattica”. Eppure, la sua valutazione è stratosferica, alimentata da una narrazione potente e da un marketing eccezionale. Il mercato la compra, punto. Nel frattempo, aziende cinesi super-profittevoli vengono trattate come spazzatura. Questo ci dice che il prezzo, oggi, è spesso scollegato dai fondamentali e guidato da narrazioni e flussi.

Dalle auto alla robotica, fino all’IA: la strategia della “terra bruciata”

Ma il problema più profondo, il vero paradosso dell’economia cinese, è un altro. La Cina è una nazione che ha elevato l’ottimizzazione a un’arte, ma è un’ottimizzazione talmente estrema da diventare distruttiva. La Cina non si limita a competere: ottimizza talmente tanto da annientare l’economia stessa dei settori in cui entra.

Lo abbiamo visto nel settore dell’auto. L’industria automobilistica europea e americana, un tempo pilastro delle rispettive economie, è stata letteralmente distrutta dalla competizione cinese, basata su un’aggressività di prezzo senza precedenti. Ora, questa stessa dinamica si sta replicando in altri settori chiave.

Nella robotica, la Cina sta spingendo in modo massiccio, e i costi dei robot sono destinati a crollare, trasformando un settore ad alta tecnologia in una semplice commodity. La stessa, identica cosa sta per accadere nel campo dell’Intelligenza Artificiale.

Il dilemma dell’Intelligenza Artificiale: costi vs fiducia

Il campo dell’IA è emblematico. Il costo dei “token”, l’unità di misura del calcolo nei modelli linguistici, è un fattore competitivo cruciale. Abbiamo già segnali concreti: Microsoft, per alcune funzioni del suo nuovo Copilot, sta integrando come motore modelli cinesi come DeepSeek, perché costano molto meno delle alternative americane. Questo pone l’Occidente di fronte a un dilemma strategico enorme: le aziende saranno disposte a utilizzare sistemi cinesi, dando loro in pasto i propri dati sensibili, pur di rimanere competitive sul piano dei costi?

Il problema è tutto qui. Se la Cina riuscisse a far passare il concetto, a guadagnarsi la fiducia del mondo (un “se” enorme, certo), spaccherebbe il mercato. Aziende come OpenAI e Anthropic, i cui modelli sono molto più costosi, rischierebbero il collasso. Il loro vantaggio tecnologico verrebbe eroso da un concorrente con una struttura di costi imbattibile.

La spirale autodistruttiva: quando l’ottimizzazione azzera i margini per tutti

Qui si svela il cuore del paradosso. La Cina crea un’economia talmente efficiente da distruggerla. L’ottimizzazione spinta all’estremo erode i margini, non solo per i concorrenti occidentali, ma anche per le stesse aziende cinesi. Abbiamo letto di grandi compagnie cinesi che, per mantenere i costi bassi, non pagano i fornitori o li pagano con ritardi enormi, utilizzando la cassa per altri scopi. È un’ottimizzazione che si estende a ogni aspetto, persino ai pagamenti. Il risultato è che ottimizzano talmente tanto che neanche loro stesse riescono più ad avere margini di profitto sostenibili.

È un paradosso incredibile: se la tua competitività e la tua ottimizzazione sono talmente elevate, finisci per distruggere non solo il mercato di riferimento, ma anche te stesso. E la beffa finale? Le quotazioni delle aziende cinesi non salgono. In questo gioco al massacro, sembra non vincere nessuno. Le aziende occidentali vengono spazzate via, le economie in cui la Cina entra vedono i prezzi crollare, e le stesse aziende cinesi non vedono un ritorno sul mercato azionario. È un modello che non crea valore: lo distrugge, come una termite, lasciando dietro di sé un tessuto economico indebolito. È un quesito filosofico-economico che ci dobbiamo porre: siamo sicuri che questo tipo di ottimizzazione sia un progresso?

La Nuova Era della Federal Reserve: Tra Indipendenza e Pressioni Politiche

L’ultimo tassello del nostro mosaico odierno è la Federal Reserve. Oggi, 17 giugno 2026, assistiamo alla prima dichiarazione del nuovo presidente, il nostro amico Walsh, che prende il testimone in un momento delicato. L’attenzione è massima, non tanto per le decisioni immediate, quanto per il tono che verrà impostato.

La prima dichiarazione di Walsh: cosa aspettarsi sui tassi

Sui tassi di interesse, oggi non accadrà nulla. La probabilità di un rialzo, secondo noi, è prossima allo zero, sia oggi che nel prossimo futuro. La vera domanda riguarda i tagli. Per tagliare i tassi, Walsh dovrà avere un notevole coraggio, ma potrebbe avere un asso nella manica. Si parla insistentemente di un cambiamento dei “riferimenti” per il calcolo dell’inflazione. Adottando nuovi parametri, magari sotto la spinta politica dell’amministrazione Trump, la Fed potrebbe “certificare” un’inflazione più bassa e avere così la giustificazione formale per un taglio. È un’ipotesi da non scartare, che introdurrebbe un elemento di arbitrarietà molto forte nelle decisioni di politica monetaria.

Il vero banco di prova: l’indipendenza percepita dal mercato

Tuttavia, il vero punto non sarà la decisione sui tassi in sé. Il mercato osserverà con attenzione un fattore molto più importante: l’indipendenza della Federal Reserve. La credibilità e la stabilità del sistema finanziario americano (e globale) si fondano sulla percezione che la banca centrale sia un’entità autonoma, al di sopra delle parti politiche. Questo è il vero banco di prova per il nuovo presidente.

Se il mercato dovesse percepire che il nuovo presidente è, di fatto, un “burattino” nelle mani della politica, un esecutore di ordini provenienti dalla Casa Bianca, allora si aprirebbe uno scenario di grande incertezza. Il problema non è se i tassi salgono o scendono; il problema è la perdita di credibilità. Un Fed non indipendente è un fattore di rischio sistemico enorme. Sarà questo, e non il singolo dato, il tema principale da osservare nei prossimi mesi.

Sintesi e Prospettive: Navigare in un Mercato di Segnali Contraddittori

Mettendo insieme i pezzi, emerge un quadro complesso. NVIDIA ci avverte che l’era del denaro facile e abbondante potrebbe essere agli sgoccioli. La Cina ci mostra un modello di competizione globale che distrugge valore e comprime i margini per tutti, generando pressioni deflazionistiche strutturali. La Federal Reserve, infine, si trova a un bivio cruciale per la sua credibilità e indipendenza. La somma di questi fattori disegna un futuro di maggiore fragilità, dove la liquidità sarà più preziosa e i rischi politici e sistemici più presenti. Navigare in questo nuovo paradigma richiederà un’analisi ancora più attenta e la capacità di leggere oltre le apparenze.

Domande Frequenti (FAQ)

Perché NVIDIA sta emettendo debito se ha così tanta liquidità?

NVIDIA sta emettendo debito non per un bisogno immediato, ma come mossa strategica. La nostra analisi suggerisce che l’azienda stia approfittando delle attuali condizioni di mercato per bloccare tassi di interesse bassi, anticipando un futuro in cui il capitale sarà più costoso e meno disponibile. È un segnale che un leader di mercato si sta preparando a una potenziale stretta della liquidità.

Cosa si intende per “ottimizzazione distruttiva” dell’economia cinese?

Per “ottimizzazione distruttiva” intendiamo il modello economico cinese che spinge l’efficienza e la riduzione dei costi a un livello talmente estremo da erodere completamente i margini di profitto in un intero settore. Questo processo non solo mette fuori gioco i concorrenti internazionali, ma finisce per danneggiare la redditività delle stesse aziende cinesi e la salute dell’ecosistema economico, distruggendo valore anziché crearlo.

Qual è il principale rischio legato al nuovo presidente della Federal Reserve?

Il rischio principale non è legato a una specifica decisione sui tassi, ma alla percezione della sua indipendenza dalla politica. Se i mercati dovessero interpretare il nuovo presidente come un esecutore di direttive politiche piuttosto che come un banchiere centrale autonomo, la credibilità della Fed verrebbe compromessa. Questo creerebbe un’enorme incertezza e rappresenterebbe un grave rischio per la stabilità finanziaria globale.

Il problema della liquidità di cui si parla è imminente?

È difficile stabilire una tempistica esatta, ma i segnali indicano che è un tema strutturale che maturerà nel medio termine. Mosse come quella di NVIDIA sono indicative del fatto che i grandi player si stanno già posizionando per questo scenario. Non è un allarme per domani mattina, ma un cambiamento di paradigma che, secondo noi, è matematicamente inevitabile e definirà il contesto di mercato dei prossimi anni.