Il primo trimestre del 2026 si è appena concluso, lasciando in eredità agli investitori un panorama macroeconomico e finanziario di rara complessità. In questo articolo, che riprende ed espande le analisi discusse nei nostri recenti aggiornamenti, noi di Investinglab.it ci proponiamo di decodificare i segnali contrastanti provenienti dai mercati globali. Analizzeremo le recenti evoluzioni geopolitiche, i campanelli d’allarme nel settore tecnologico e, soprattutto, i rischi sistemici che si stanno accumulando nel mercato obbligazionario High Yield e nel Private Credit. Il nostro obiettivo è fornire una bussola educativa e operativa per navigare i prossimi mesi con consapevolezza e disciplina.

La Geopolitica del 2026: Una Pausa Tattica o un Nuovo Equilibrio?

Viviamo in un mondo in cui le dinamiche interconnesse richiedono un’analisi multilivello. Nelle ultime settimane, abbiamo assistito a quello che sembra essere un allentamento delle tensioni militari dirette in alcune aree calde del globo. Dai nostri flussi di notizie e dai dati raccolti, emerge una sorta di “pausa” strategica nei conflitti, che permette ai mercati di respirare e agli operatori di riorganizzarsi. Tuttavia, definire questa situazione come una pace duratura o una risoluzione definitiva sarebbe, dal nostro punto di vista, prematuro e imprudente.

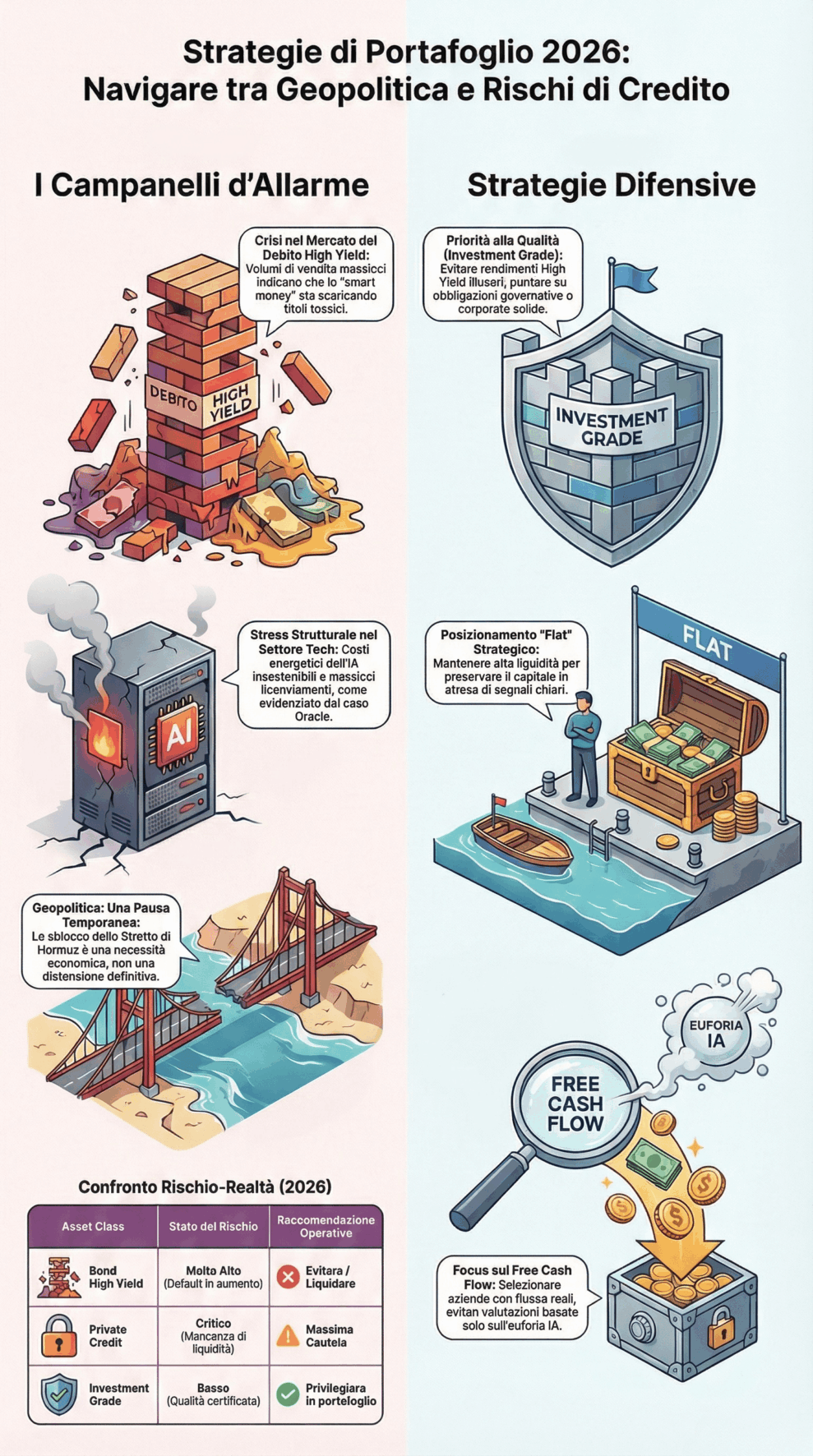

Si tratta piuttosto di una fase di riassestamento tattico. Abbiamo osservato, ad esempio, movimenti significativi legati all’esercito americano, con la presenza di truppe a Dubai, il che solleva interrogativi sulla reale ridislocazione delle forze nel Golfo Persico. Parallelamente, l’Iran ha recentemente sbloccato le restrizioni sullo Stretto di Hormuz. Questo passaggio marittimo è un collo di bottiglia vitale per l’economia globale, attraverso il quale transita una percentuale cruciale del petrolio e del gas naturale liquefatto (GNL) mondiale. Lo sblocco dello stretto, secondo le nostre analisi, non è guidato da un improvviso spirito di distensione, ma da una necessità prettamente economica: permettere il transito commerciale per incassare tasse e dazi, ripristinando così i flussi di cassa necessari a finanziare la spesa pubblica e riorganizzare le proprie strutture interne. Nel frattempo, anche gli Stati Uniti stanno approfittando di questa finestra per ricalibrare le proprie posizioni strategiche nella regione.

Da un punto di vista dell’educazione finanziaria, è fondamentale comprendere come questi movimenti geopolitici si traducano in impatti diretti sui portafogli. Lo sblocco di Hormuz allenta temporaneamente la pressione sui prezzi del greggio e attenua i timori di inflazione importata (cost-push inflation) in Europa e in Asia. Tuttavia, la volatilità latente impone di non abbassare la guardia. In Investinglab.it, monitoriamo questi colli di bottiglia geopolitici non per fare previsioni politiche, ma per misurare il rischio di supply chain disruption (interruzione della catena di approvvigionamento) che potrebbe innescare improvvisi shock sui prezzi dell’energia.

Il Settore Tecnologico alla Prova della Sostenibilità: Il Caso Oracle

Spostando l’attenzione dall’energia geopolitica a quella tecnologica, ci troviamo di fronte a un altro scenario critico. Negli ultimi anni, il settore Tech è stato il motore indiscusso dei mercati azionari, trainato dall’euforia per l’Intelligenza Artificiale. Tuttavia, i nodi stanno venendo al pettine. Già in passato avevamo evidenziato come gli investimenti in capitale (CapEx) per lo sviluppo dell’intelligenza artificiale fossero diventati eccessivamente onerosi.

Oggi, questa insostenibilità si sta manifestando in modo tangibile. I costi energetici necessari per alimentare e raffreddare i colossali data center dedicati al machine learning e all’IA generativa sono schizzati alle stelle. Molte società tecnologiche stanno scoprendo che l’integrazione di queste infrastrutture è complessa e che i ritorni sugli investimenti (ROI) tardano a materializzarsi nella misura sperata. C’è una palese difficoltà da parte di queste aziende nel gestire il mix energetico richiesto per mantenere l’operatività ai livelli promessi agli azionisti.

Un segnale inequivocabile di questo stress strutturale è arrivato recentemente da Oracle. L’azienda ha proceduto al licenziamento di una vasta porzione dei propri dipendenti, comunicando la decisione nel cuore della notte tramite una semplice email. Si è trattato di uno dei più imponenti layoff nella storia della società. Questo evento non è un caso isolato, ma la spia di un malessere più profondo. Quando un colosso del software e delle infrastrutture cloud agisce in modo così drastico, ci segnala che la pressione sui margini operativi è diventata insostenibile.

Cosa significa questo per i nostri portafogli? A livello macro, suggerisce che il rally incondizionato del settore tecnologico potrebbe aver bisogno di una profonda correzione strutturale. In Investinglab.it raccomandiamo massima cautela: non è il momento di rincorrere le valutazioni stellari basate su proiezioni a dieci anni. Dobbiamo invece focalizzarci su aziende che generano Free Cash Flow solido e immediato. Non escludiamo che il mercato possa tentare nuovi rimbalzi guidati dai titoli tecnologici, ma in assenza di fondamentali più sani, questi movimenti rischiano di rivelarsi effimeri.

Gestione del Portafoglio: Transizione verso il Secondo Trimestre

Alla luce di questi elementi macroeconomici e settoriali, come abbiamo agito operativamente alla chiusura del primo trimestre? La parola d’ordine è stata: razionalizzazione. Dopo aver beneficiato delle rotazioni settoriali, abbiamo deciso di attuare prese di beneficio mirate. In particolare, abbiamo liquidato gran parte delle nostre posizioni sul settore energetico (Energy), monetizzando i guadagni accumulati.

Attualmente, ci troviamo in una posizione deliberatamente flat o neutrale. Nel gergo finanziario, essere “flat” non significa essere inermi, ma rappresenta una scelta tattica precisa. Significa mantenere un’alta percentuale di liquidità o asset a bassissimo rischio per preservare il capitale mentre si osserva l’evoluzione del mercato. Non avendo la palla di vetro, e di fronte a una mancanza di chiara visibilità sulla direzione di breve termine, la scelta più saggia è attendere.

I mercati finanziari, a differenza del passato, operano oggi in modo quasi incessante; basti pensare che le contrattazioni hanno continuato a registrare movimenti anche durante il recente periodo di festività pasquali. In questo ambiente iper-attivo, la tentazione di fare over-trading è forte. Tuttavia, il nostro approccio si basa sulla disciplina. Se non identifichiamo un rapporto rischio/rendimento asimmetrico a nostro favore, preferiamo rimanere spettatori interessati. Aspettiamo che il mercato ci fornisca nuovi spunti e tematiche chiare prima di riallocare il capitale in modo aggressivo. Il nostro trimestre si è chiuso con un differenziale positivo rispetto a un mercato in flessione, e il nostro compito primario ora è proteggere questo vantaggio.

Il Vaso di Pandora del Debito: High Yield e Private Credit

Arriviamo ora al cuore educativo e di analisi profonda di questo articolo. Mentre l’attenzione dei media mainstream è concentrata sulle elezioni, sulle azioni tecnologiche e sul prezzo del petrolio, sotto la superficie si sta allargando una frattura sistemica nel mercato del debito corporate. Ci riferiamo specificamente ai Bond High Yield (obbligazioni ad alto rendimento, o “spazzatura”) e al Private Credit.

Per comprendere la gravità della situazione, dobbiamo fare un passo indietro. I Bond High Yield sono obbligazioni emesse da società con un merito creditizio basso (rating inferiore a BBB-). Per compensare il rischio di default (fallimento) più elevato, queste aziende devono offrire rendimenti superiori rispetto ai titoli di Stato (come i Treasury americani) o alle obbligazioni Investment Grade (aziende solide). Storicamente, i movimenti di prezzo dei Bond High Yield sono stati relativamente contenuti, oscillando dolcemente all’interno di range prestabiliti, a meno di crisi sistemiche globali.

Tuttavia, ciò che stiamo osservando in queste settimane è profondamente anomalo. Stiamo assistendo a un differenziale di performance fortemente negativo a sfavore degli High Yield e, cosa ancor più preoccupante, stiamo registrando volumi di vendita massicci e movimenti al ribasso inusuali per questo comparto. Abbiamo notato, ad esempio, giornate in cui l’ETF TLT (che replica i Treasury americani a lungo termine, notoriamente volatili in fase di tassi incerti) ha oscillato meno rispetto a certi panieri High Yield, i quali venivano liquidati aggressivamente dal mercato. Nel corso dell’anno, questo segmento si sta rivelando il peggiore in assoluto in termini di performance relativa.

Questi volumi in discesa scatenati durante i recenti rimbalzi del mercato azionario sono un campanello d’allarme formidabile. Significa che gli investitori istituzionali (smart money) stanno approfittando di ogni momento di calma per scaricare dai propri bilanci il debito tossico o a rischio, cercando di uscire prima che la porta si chiuda.

La situazione si fa ancora più critica se associata al mercato del Private Credit. Il Private Credit è l’universo dei prestiti concessi da entità non bancarie (fondi di investimento, private equity) ad aziende che spesso non hanno i requisiti per accedere al credito bancario tradizionale o per emettere obbligazioni pubbliche. È un mercato opaco, privo di quotazioni giornaliere (mark-to-market), cresciuto a dismisura nell’era dei tassi a zero. Oggi, con i tassi di interesse mantenuti strutturalmente più alti dalle Banche Centrali per combattere l’inflazione persistente, i nodi vengono al pettine.

Queste aziende, spesso altamente indebitate (le cosiddette aziende “zombie”), non riescono più a rifinanziare il proprio debito ai tassi attuali. I costi del servizio del debito hanno eroso i loro margini operativi. Il rischio di default (insolvenza) nel Private Credit è già esploso, e ora questo contagio si sta spostando inesorabilmente verso i mercati pubblici dei Bond High Yield.

In Investinglab.it consideriamo questa dinamica come un vaso di Pandora ormai scoperchiato. Una volta che il meccanismo dei default a catena si innesca, mitigare la situazione diventa difficilissimo. Le agenzie di rating sono costrette a procedere a downgrade (declassamenti) massicci, costringendo a loro volta i fondi pensione e gli investitori istituzionali a vendere forzatamente queste obbligazioni per statuto, creando una spirale ribassista autoalimentata. L’impatto sul mercato può essere devastante, diffondendo il panico e asciugando la liquidità dal sistema.

Strategie Difensive e Conclusioni

Come si protegge un investitore in un contesto del genere? La regola fondamentale, che ripetiamo costantemente durante le nostre consulenze, è la ricerca incondizionata della qualità. Non c’è alcun premio al rischio che giustifichi l’esposizione attuale al comparto High Yield.

Molti investitori privati sono attratti dai rendimenti cedolari del 7% o dell’8% offerti da questi strumenti, ignorando totalmente il rischio emittente. Per cercare di guadagnare qualche punto percentuale in più, mettono a repentaglio l’intero capitale investito. Il nostro imperativo categorico oggi è: non andare a cercare nomi fantasmagorici o rendimenti esotici. Dobbiamo concentrarci esclusivamente su obbligazioni Investment Grade, governative o corporate di altissima qualità, con bilanci trasparenti e coperture degli oneri finanziari inattaccabili.

Se in futuro dovessero presentarsi vere opportunità nel comparto del debito speculativo a causa di vendite indiscriminate dettate dal panico irrazionale, saremo i primi a valutarle. Ma oggi, il focus deve rimanere sulla protezione del portafoglio e sul Risk Management.

In conclusione, il secondo trimestre del 2026 ci impone di essere investitori vigili e selettivi. Le dinamiche in corso – dal riassestamento in Medio Oriente alla saturazione degli investimenti Tech, fino all’allarmante crisi del credito periferico – disegnano uno scenario dove gli errori di allocazione possono costare molto cari. In Investinglab.it continueremo a monitorare i volumi, le anomalie dei prezzi e le scadenze tecniche, pronti ad adattare le nostre strategie senza farci condizionare dall’emotività o dalle narrative dominanti. La pazienza e la liquidità, oggi più che mai, sono vere e proprie asset class a nostra disposizione. Manteniamo un approccio proattivo, costruttivo e focalizzato sui fondamentali.