In questo articolo analizzeremo le dinamiche macroeconomiche e geopolitiche che stanno ridisegnando gli equilibri dei mercati finanziari, con un focus particolare su quei flussi sotterranei che sfuggono alle narrazioni più superficiali. Come analisti di Investinglab.it, il nostro obiettivo non è sposare una tesi in modo dogmatico, ma osservare con lucidità i dati, pronti a cambiare prospettiva quando i fatti lo richiedono. È esattamente ciò che sta accadendo oggi con la nostra visione su alcune aree geografiche e settori strategici, a partire dal blocco asiatico.

Il Cambio di Paradigma sulla Cina: Da Opportunità a Rischio Sistemico

Nel recente passato, la nostra visione sulla Cina era stata tendenzialmente costruttiva. Tuttavia, l’analisi oggettiva dei dati attuali e del comportamento geopolitico di Pechino ci impone un drastico cambio di rotta. Attualmente, la Cina si trova in una situazione complessa e spinosa, caratterizzata da un profondo isolamento politico. A livello internazionale, Pechino si è di fatto alienata le simpatie di quasi tutti i principali attori globali, ritrovandosi circondata da partner che, a loro volta, versano in gravissime difficoltà economiche e strutturali.

Non possiamo negare i traguardi raggiunti dal Dragone. La Cina ha dimostrato una lungimiranza eccezionale nello sviluppo delle energie rinnovabili, posizionandosi in assoluto vantaggio rispetto al resto del mondo. Tuttavia, questa transizione verde non è ancora sufficiente. Per sostenere il suo immenso apparato industriale, focalizzato sull’industria pesante, il Paese ha ancora un disperato bisogno di combustibili fossili, in primis il petrolio. Questa dipendenza energetica rappresenta un tallone d’Achille che la rende vulnerabile agli shock esterni.

C’è poi un paradosso tecnologico che merita un’attenta riflessione. La Cina possiede un costo dell’energia nettamente inferiore a quello degli Stati Uniti. In un’era dominata dallo sviluppo dell’Intelligenza Artificiale, dove l’infrastruttura principale è rappresentata dai Data Center – strutture estremamente energivore – ci si aspetterebbe che le grandi aziende tecnologiche costruiscano i loro server in territorio cinese. Eppure, la stragrande maggioranza dei Data Center globali continua a essere costruita negli Stati Uniti, dove i costi operativi sono superiori.

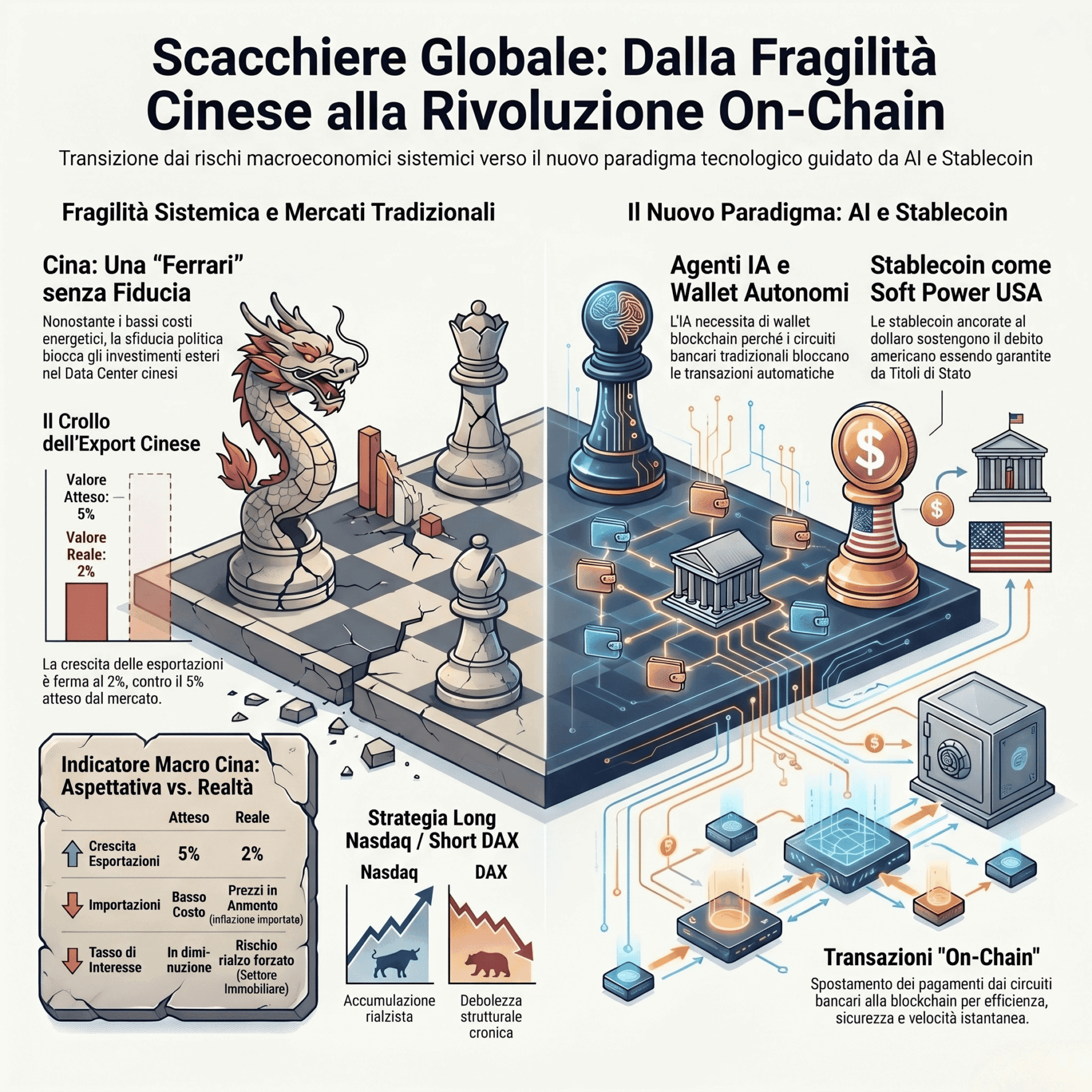

Il motivo di questa anomalia risiede in una singola parola: credibilità. Gli Stati Uniti offrono un ecosistema normativo e istituzionale di cui il mondo si fida. Al contrario, la sfiducia nei confronti del governo di Pechino frena gli investimenti esteri in settori critici come la gestione dei dati. Possiamo paragonare la tecnologia cinese a una Ferrari venduta a metà prezzo: un’offerta allettante, ma che nessuno è disposto ad acquistare se non c’è fiducia in chi l’ha prodotta e in chi ne detiene le chiavi.

I Dati Macro Cinesi: L’Incubo dell’Inflazione Importata

Spostandoci dai temi geopolitici ai dati macroeconomici nudi e crudi, la situazione cinese appare ancora più precaria. Gli ultimi dati sulle esportazioni hanno deluso pesantemente le aspettative: il mercato si attendeva una crescita del 5%, ma il dato reale si è fermato a un misero 2%. Parallelamente, abbiamo assistito a un aumento delle importazioni. Questo incremento non è guidato da una maggiore domanda interna (che resta depressa), ma da un aumento dei costi di importazione. In termini economici, significa che la Cina sta “importando inflazione”.

Perché questo dato rappresenta un problema di proporzioni gigantesche? L’economia cinese è attualmente impantanata in una deflazione strisciante e, per sostenere un settore immobiliare al collasso, la Banca Centrale (PBOC) ha mantenuto i tassi di interesse estremamente bassi. Se l’inflazione importata dovesse costringere Pechino ad alzare i tassi di interesse per difendere la valuta e contenere i prezzi, assisteremmo a un’implosione. Il settore immobiliare cinese e le amministrazioni provinciali, gravati da livelli di debito insostenibili, non potrebbero assolutamente sopportare un costo del denaro più elevato. Se si somma questo rischio alle tensioni geopolitiche latenti – come la possibilità che la Cina tenti di strozzare geograficamente Taiwan bloccando gli stretti – il quadro per gli investitori diventa eccessivamente rischioso.

La Guerra delle Petroliere: Il Cortocircuito tra Iran, Usa e Cina

La dipendenza energetica cinese si intreccia pericolosamente con le dinamiche in Medio Oriente. Attualmente stiamo assistendo a una sorta di guerra fredda logistica. Da una parte, l’Iran minaccia di imporre pedaggi o bloccare le navi occidentali. Dall’altra, la contromossa strategica degli Stati Uniti non si è fatta attendere: Washington ha la capacità di bloccare tutte le navi in uscita, incluse quelle iraniane e cinesi.

Le conseguenze di questa escalation logistica sono repentine. Se le petroliere iraniane non possono salpare e consegnare il greggio, l’Iran si trova di fronte a un problema logistico insormontabile: l’esaurimento dello spazio di stoccaggio. L’infrastruttura petrolifera è a ciclo continuo; se non si vende, i serbatoi si riempiono e, nel giro di una decina di giorni, l’Iran potrebbe trovarsi senza capacità di immagazzinamento.

A cascata, questo colpisce il principale acquirente del petrolio iraniano: la Cina. Se la petroliera iraniana non arriva a destinazione, Pechino si ritrova costretta, ironia della sorte, ad acquistare petrolio americano per far fronte al proprio fabbisogno industriale. Questo meccanismo dimostra come le mosse per indebolire gli Stati Uniti spesso si ritorcano contro chi le ha initiate.

Mercati Azionari: La Debolezza Europea e il Trade Nasdaq vs DAX

Spostando il focus sulle strategie operative di Investinglab.it, l’analisi dei principali indici azionari mondiali evidenzia dinamiche divergenti molto chiare. L’indice tecnologico americano, il Nasdaq, mostra segnali di accumulazione all’interno di una formazione grafica a triangolo, suggerendo una probabile e violenta rottura rialzista in termini di performance relativa.

Al contrario, in Europa, assistiamo a una debolezza cronica e persistente del DAX tedesco. Se da un lato indici più ampi come l’Eurostoxx riescono a mantenere una certa tenuta, il listino tedesco sta affrontando difficoltà significative. La Germania, storica locomotiva economica del Vecchio Continente, ha perso la sua forza propulsiva, trascinando verso il basso l’intero blocco europeo.

Per queste ragioni, dal punto di vista operativo, l’implementazione di strategie “Long/Short” appare particolarmente sensata in questo contesto di mercato: mantenere un’esposizione “Long” (rialzista) sul Nasdaq e coprirsi con posizioni “Short” (ribassiste) sul DAX tedesco. La composizione interna del listino di Francoforte fatica a trovare catalizzatori positivi, rendendolo l’anello debole dei mercati sviluppati.

Obbligazionario e il Rischio Contagio nel Private Credit

Passando al comparto del reddito fisso, la situazione dei titoli di stato americani a lunga scadenza (come l’ETF TLT) mostra timidi segnali di ritorno in territorio positivo. Attualmente, non ravvisiamo un rischio sistemico immediato legato all’emissione di debito governativo a lungo termine. Sembra esserci un meccanismo di auto-regolazione sui mercati: non appena i rendimenti dei bond raggiungono livelli considerati interessanti, subentrano forti flussi in acquisto che agiscono da “tappo”, impedendo ai rendimenti di salire ulteriormente e stabilizzando i prezzi.

Tuttavia, il vero rischio sistemico che stiamo monitorando con la massima attenzione in Investinglab.it non risiede nel debito pubblico, ma nel settore del Private Credit. Questo vasto e opaco mercato del credito non bancario, che finanzia società spesso altamente indebitate, inizia a mostrare le prime crepe. Di recente, si è avuta notizia del primo default all’interno di un fondo di Private Credit gestito da un colosso come JPMorgan.

Non si tratta di fare allarmismo su un singolo evento, ma di comprendere la natura del rischio: l’effetto a catena. Nel mondo interconnesso del credito, il default di un’azienda all’interno di un portafoglio può innescare svalutazioni che colpiscono gli investitori, generando richieste di rimborso che costringono il fondo a liquidare altre posizioni, propagando la crisi ad altre aziende sane. Sebbene il problema sia attualmente confinato a segmenti ad alto rendimento (High Yield), il rischio di contagio non può e non deve essere sottovalutato.

L’Europa, le Tensioni Geopolitiche e il Piano Draghi

Lo scenario europeo è ulteriormente complicato da dinamiche politiche interne ed esterne. Notiamo un riposizionamento delle relazioni diplomatiche, evidenziato anche dalle recenti critiche di Donald Trump all’Italia per la mancata conferma di contratti di fornitura di armamenti con Israele, suggerendo uno spostamento dell’asse geopolitico italiano verso paesi come la Spagna.

In questo contesto di frammentazione, tornano prepotentemente attuali le visioni di Mario Draghi. L’ex Presidente della BCE sostiene da tempo che l’Europa abbia un disperato bisogno di unificazione strutturale. Per competere a livello globale, l’Unione Europea deve dotarsi di un esercito comune, di un sistema bancario realmente integrato, di una fiscalità condivisa e di un debito comune. Questi passi sono essenziali per la sopravvivenza del progetto europeo.

Tuttavia, come spesso accade nella storia del continente, gli Stati membri sono riluttanti a cedere sovranità in assenza di pressioni estreme. La tesi, cinica ma storicamente fondata, è che l’Europa debba necessariamente attraversare una crisi profonda e traumatica per essere costretta, con le spalle al muro, a sedersi a un tavolo e accettare quelle riforme di unificazione che in tempi normali vengono rigettate. La crisi, in quest’ottica, diventa l’unico catalizzatore possibile per il cambiamento. A corollario di questa visione cupa, emergono dichiarazioni discutibili da parte dei vertici europei; per far fronte all’aumento vertiginoso dei costi energetici, la “soluzione” suggerita (attribuita a Ursula von der Leyen) sembra essere semplicemente quella di smettere di consumare. Una prospettiva che rasenta l’assurdo e che fotografa drammaticamente l’impasse decisionale del Vecchio Continente.

Dinamiche Valutarie: Perché l’Euro/Dollaro Sale

Una delle domande più frequenti che riceviamo in Investinglab.it riguarda il recente rafforzamento del cambio Euro/Dollaro. È fondamentale sgombrare il campo da un malinteso comune: il rialzo del cross EUR/USD non è dovuto a una ritrovata forza dell’Euro. Al contrario, è il Dollaro americano a mostrare una debolezza sistemica.

Nel mercato valutario, analizzare un singolo incrocio (come l’Euro contro il Dollaro) fornisce un’immagine distorta della realtà. Per comprendere il vero valore di una valuta, bisogna osservarla contro un paniere ampio. Se analizziamo il Dollaro, notiamo che si sta indebolendo contro l’Euro, contro il Franco Svizzero e contro quasi tutte le principali valute globali. È quindi un problema specifico del biglietto verde, non un merito delle altre monete.

Ma cosa sta spingendo il Dollaro al ribasso? La causa risiede nei recenti dati macroeconomici statunitensi. I recenti report sull’inflazione americana hanno mostrato numeri inferiori alle aspettative. Un’inflazione in calo rafforza la probabilità che la Federal Reserve (la Banca Centrale Americana) proceda con tagli dei tassi di interesse in tempi più rapidi del previsto. Dall’altra parte dell’Oceano, la Banca Centrale Europea potrebbe invece decidere di mantenere i tassi più alti più a lungo a causa delle rigidità strutturali del mercato europeo. Questa dinamica va a comprimere il differenziale (spread) tra i tassi di interesse americani ed europei. Quando il vantaggio in termini di rendimento del dollaro diminuisce, i capitali si spostano e la valuta si indebolisce.

Questa dinamica valutaria genera dubbi in chi possiede obbligazioni in Dollari. Molti temono che, con un dollaro più debole, il rendimento dei bond venga eroso dal rischio di cambio. Questo è matematicamente vero, ma l’analisi va completata: la debolezza del dollaro è innescata dall’aspettativa di un taglio dei tassi. Quando i tassi scendono, il prezzo delle obbligazioni sale. Di conseguenza, la perdita subita sul tasso di cambio viene compensata (spesso più che proporzionalmente) dall’apprezzamento in conto capitale del bond. L’investitore mantiene quindi il capitale intatto, incassando al contempo le ricche cedole garantite dal debito americano.

Il Megatrend del Futuro: Tokenizzazione, AI Agents e Stablecoin

Concludiamo la nostra analisi su quello che in Investinglab.it consideriamo il vero trend secolare del prossimo decennio: la rivoluzione dei pagamenti digitali e la fusione tra Intelligenza Artificiale e tecnologia Blockchain.

Le istituzioni stanno preparando il terreno normativo. Stiamo assistendo a dibattiti avanzati sulla deregolamentazione e, addirittura, sull’eliminazione della tassazione per le transazioni effettuate tramite Stablecoin. Le Stablecoin sono criptovalute il cui valore è ancorato a un asset stabile, tipicamente il Dollaro americano.

Il futuro dell’economia digitale vedrà lo spostamento massiccio delle transazioni dai circuiti bancari tradizionali all’ecosistema “on-chain”. E gran parte di queste transazioni non avverrà in valute volatili come il Bitcoin, ma proprio tramite Stablecoin.

Il catalizzatore di questa rivoluzione sarà l’Intelligenza Artificiale. Nel prossimo futuro, la nostra quotidianità sarà supportata da “Agenti AI”, software avanzati a cui delegheremo compiti pratici: prenotare un volo, fare la spesa, acquistare servizi online. Tuttavia, un Agente AI si scontra oggi con un limite strutturale invalicabile: l’architettura del sistema finanziario tradizionale. Una piattaforma di e-commerce o una compagnia aerea non permetteranno mai a un’intelligenza artificiale di inserire autonomamente i dati di una carta di credito tradizionale, a causa dei complessi protocolli di sicurezza e anti-frode.

La soluzione risiede nella Blockchain. L’Agente AI verrà dotato di un proprio “wallet” (portafoglio digitale) autonomo, precaricato dall’utente con Stablecoin. A quel punto, l’Intelligenza Artificiale potrà muoversi liberamente nel web ed eseguire le transazioni per nostro conto, regolando gli acquisti in modo istantaneo, sicuro e definitivo “on-chain” utilizzando valuta digitale stabile. Questo creerà un’infrastruttura di pagamento parallela e infinitamente più efficiente per la nuova economia delle macchine.

Dietro a questa innovazione tecnologica si cela anche una geniale mossa geopolitica degli Stati Uniti. Le Stablecoin ancorate al dollaro non sono create dal nulla; le società che le emettono devono detenere riserve a garanzia del valore emesso. E qual è l’asset di riserva per eccellenza? I Titoli di Stato Americani. Favorendo l’adozione globale delle Stablecoin per i pagamenti digitali di tutti i giorni, gli Stati Uniti si assicurano che una fetta crescente del mondo, anche quella che non ha accesso ai mercati finanziari tradizionali, contribuisca ad acquistare e sostenere il debito pubblico americano. Si tratta di una manovra di “soft power” finanziario senza precedenti.

In Investinglab.it continueremo a monitorare attentamente questi macro-trend. Dalla crisi asiatica alle opportunità offerte dai mercati obbligazionari, fino all’avvento dell’economia on-chain, il nostro obiettivo rimane quello di decifrare la complessità per trasformarla in chiarezza strategica e vantaggi operativi.