Nel mio ultimo articolo abbiamo visto i “I 4 modelli di servizio nella consulenza finanziaria e patrimoniale”

Questo nuovo articolo è strettamente correlato al precedente e ti invito a leggerli entrambi per avere un quadro preciso e completo della situazione in cui ci troviamo e soprattutto per comprendere a fondo in quale scelta può essere la migliore per te e per la tua prosperità finanziaria.

Partiamo subito dicendo che, nostro malgrado, in Italia il costo dei prodotti finanziari “gestiti” è tra i più alti al mondo e gli incentivi alla vendita che vengono retrocessi alle banche hanno percentuali considerevoli.

Il dato è disponibile e verificabile con una semplice ricerca online. Per agevolarti la presa di coscienza su questo fondamentale aspetto, ti lascio qui un paio di ricerche al riguardo:

- Fondi comuni, i costi in Italia restano troppo alti (tratto da Morningstar)

- Quanti soldi state perdendo (senza saperlo) investendo in fondi comuni (tratto dal Sole 24 Ore)

In questo articolo passeremo al setaccio tutti questi costi, uno per uno.

Prima di elencarteli, voglio chiarire un aspetto che caratterizza tutti i prodotti finanziari che possiamo definire come “contenitori” e cioè i Fondi comuni o i prodotti assicurativi con finalità di investimento che, al loro interno, hanno più strumenti finanziari contemporaneamente.

Abbiamo già detto in diverse occasioni in altri articoli e post, che questi prodotti hanno parecchi costi, ma c’è una particolarità: questi costi sono nascosti.

Cosa intendo dire con questo?

Intendo dire che nel momento in cui sottoscrivi (acquisti) uno di questi strumenti finanziari, non vedrai alcun addebito diretto sul tuo conto corrente oltre a quanto hai deciso di investire. Questo non avviene perché questi costi vengono (silenziosamente) sottratti con regolarità direttamente dal tuo investimento, senza che tu te ne accorga.

Questo meccanismo fa sì che tu non percepisca questi costi in modo chiaro, dandoti la sensazione (sbagliatissima) che tu non stia, di conseguenza, pagando alcunché.

Qui il link all’articolo da cui è tratta la seguente immagine.

Ciò premesso, andiamo ora a vedere tutti questi costi alla lente di ingrandimento.

Commissioni di entrata (o di sottoscrizione) e di uscita (o di rimborso)

Le commissioni di entrata sono dei costi che sostieni quando decidi di acquistare e quindi di investire su un contenitore finanziario (fondi comuni di investimento, polizze assicurative a contenuto finanziario, gestioni patrimoniali).

Per semplicità questi costi sono espressi in percentuale, ma la percentuale spesso non ti garantisce una precisa comprensione e vale quindi la pena tradurli in valore assoluto: una commissione al 3%, sia essa di ingresso, sia essa di uscita, equivale a dire che, su 100 mila euro investiti, stai subendo un costo IMMEDIATO di 3.000 euro.

Quindi se pensi di investire 100 mila euro, in realtà ne stai investendo 97 mila. La differenza va a remunerare la vendita dello strumento! La stessa cosa accade qualora siano presenti commissioni di uscita. Non male direi. Ma questo è ciò che accade nella realtà.

Reputo sia letteralmente scandaloso subire questo tipo di costi.

Di “buono” per te, in questo caso, c’è che si pagano “una tantum” e quindi l’impatto che anno su un investimento di lungo periodo è limitato. Dall’altro lato, ahimè, difficilmente in banca resterai investito su questo strumento a lungo, perché più viene movimentato il portafoglio e più costi vengono retrocessi alla banca ed ai suoi mandanti (il solito conflitto di interessi).

Nota a favore per gli ETF, che questo tipo di commissioni non le hanno mai viste. Nei fondi comuni si vedono ancora qualche volta, mentre sono ancora piuttosto diffuse nelle polizze assicurative con finalità di investimento.

Nell’esempio seguente, tratto da un foglio informativo di un fondo comune di investimento di tipo azionario, commercializzato ad primaria banca di rete italiana, notiamo che sono previsti costi di ingresso massimi del 3% (a volte sono anche del 5%!).

Vengono indicati con la dicitura “massimo del 3%” perché sarà poi il consulente bancario a decidere discrezionalmente, in base a chi ha di fronte, se applicarle o meno. Talvolta, per farti un “regalo” ti vengono ridotte del 50%…

Nel prossimo paragrafo ci focalizziamo sui costi a cui devi prestare più attenzione in assoluto: le commissioni di gestione annuali. Manterremo lo stesso fondo dell’immagine come oggetto di studio.

Le commissioni di gestione

A differenza delle commissioni di ingresso e di uscita, che come detto sono applicate una tantum, le commissioni di gestione sono di tipo ricorrente e cioè pagate ogni anno, con cadenza costante e regolare nel tempo.

Indipendentemente da come sta andando l’investimento, queste commissioni vengono sottratte direttamente dal tuo capitale investito (silenziosamente e senza traccia alcuna sul tuo conto corrente).

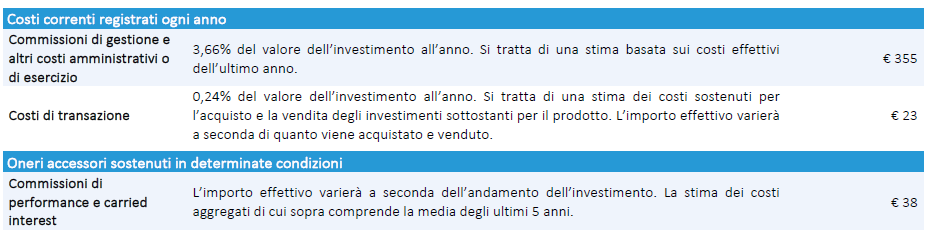

Di seguito una immagine tratta dal foglio informativo dello stesso fondo di cui sopra.

Che cosa ci dice questa immagine relativamente alle commissioni di gestione?

Come evidenziato ci dice che, investendo in questo prodotto finanziario, stiamo subendo commissioni di gestione del 3,66% all’anno, a cui sommare un altro 0,24% di costi di transazione. I costi di transazione altro non sono che i costi di acquisto e di vendita che il fondo subisce ogni volta che effettua una transazione.

In totale stiamo quindi subendo il 3,9% di commissioni sul nostro investimento, che in soldoni si traducono, dato un capitale investito di 100 mila euro, in “soli” 3.900 euro annui silenziosamente sottratti dal nostro capitale.

In dieci anni equivale a dire 39.000 euro, cioè quasi il 40% del nostro capitale. C’è da chiedersi perché devo sostenere 3,9% di costi quando, con un ETF indicizzato, posso ottenere lo stesso risultato, spesso anche migliore, con un costo dello 0,2%, quindi 20 volte inferiore?!?!

Ah da non dimenticare che noi stiamo pagando molto e rischiando i nostri soldi sul mercato, mentre il collocatore non ha alcun rischio… interessante direi.

Quanto deve essere quindi un costo sensato per investire?

Ogni euro sottratto al tuo capitale, si traduce in minore capitale investito a mercato. Per cui la risposta è molto semplice: il costo per investire deve essere il minore possibile!

Per darti un parametro, il costo del contenitore non deve costare più dello 0,20% all’anno. Qualunque prodotto che superi questa soglia, deve essere analizzato con estrema attenzione.

Lo 0,20% è il costo che viene applicato dai principali ETF di tipo azionario. Qui di seguito un estratto del foglio informativo di un ETF di tipo azionario globale emesso da Black Rock (Ishares).

I dati contenuti, confrontati con il fondo azionario di cui sopra, direi che si commentano da soli: 0 commissioni ingresso, 0 commissioni uscita, 0 commissioni di performance!

Questo dovrebbe essere, né più né meno. Esistono evidentemente casi in cui questi costi sono maggiori (ad esempio nel caso degli ETF settoriali, ma in qualsiasi caso questo costo non supera mai l’1%).

Tecnicamente (in gergo), il nome di questo tipo di commissioni va sotto il nome di TER, Total Expense Ratio.

I costi complessivi di una gestione finanziaria, dal confezionamento prodotti alla distribuzione, dalla consulenza all’acquisto dei prodotti e così via, possono talvolta rischiare di vanificare l’obiettivo stesso per cui un risparmiatore tenta di diventare investitore!

Ora ti spiego meglio la ragione di fondo del perché è importantissimo per noi investitori tenere bassi i costi.

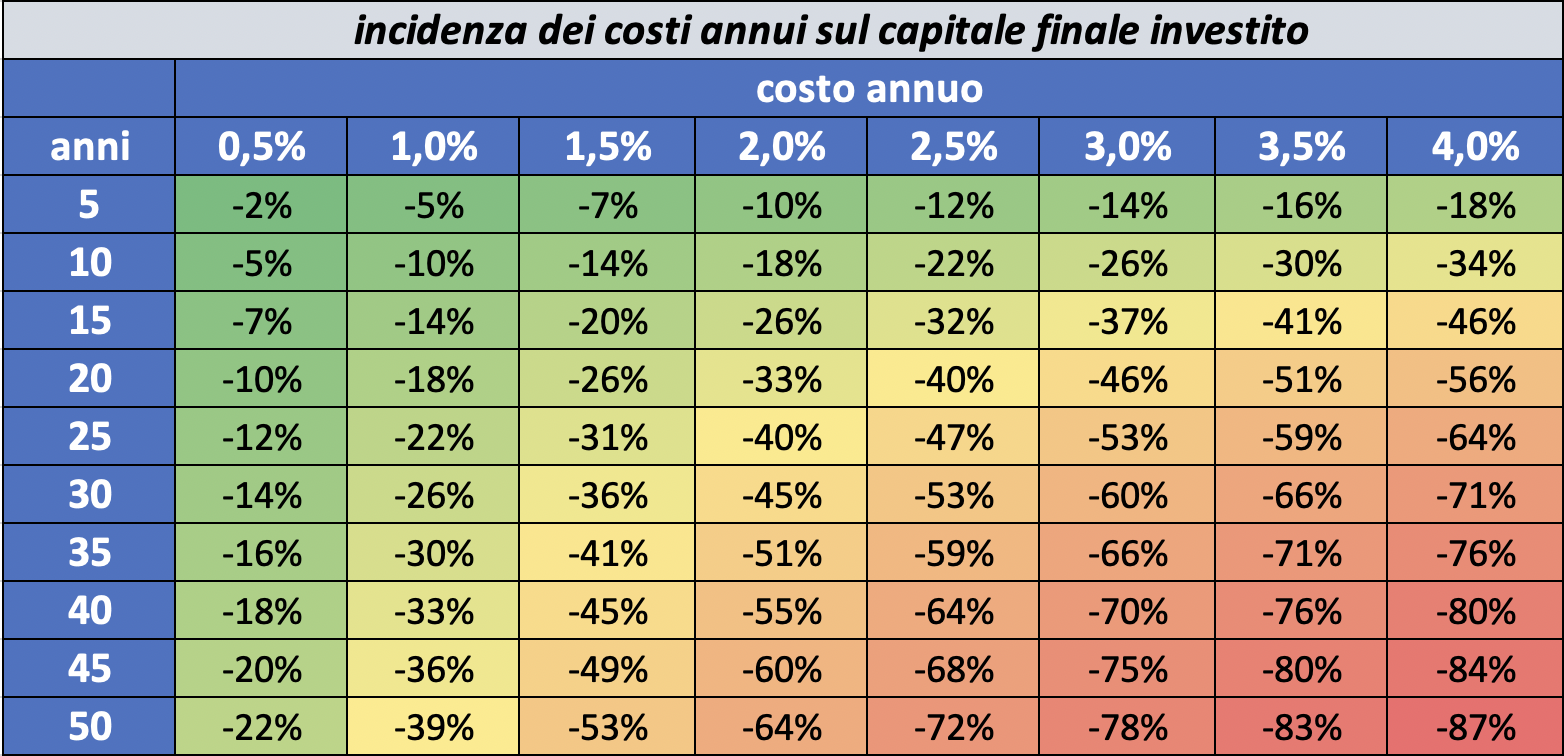

Lo faccio riportandoti una tabella, che da sola vale più di mille parole.

In questa tabella di fondamentale importanza, prendiamo per esempio un orizzonte temporale di 25 anni di permanenza sui mercati.

Se per qualche ragione il tuo portafoglio investimenti subisce costi (che ti invito a verificare subito) simili al 3% (dato medio italiano), il risultato finale che otterrai è shoccante!

Con un 3% di commissioni il 53% della performance realizzata è stata letteralmente distrutta… O meglio, in realtà è solo andata in tasca a qualcuno, ma che non sei tu… e non è tutto, perché trovarsi in una situazione come questa ti preclude l’accesso al potere che l’interesse composto (compound interest) ha sui tuoi investimenti.

|

Le commissioni di performance

Come dice il nome stesso, sono delle commissioni legate ai risultati ottenuti dallo strumento “contenitore”.

Sono definite anche commissioni di incentivo.

Si tratta di una commissione opzionale che talvolta si prevede nel fondo al fine di premiarsi per la gestione.: in pratica, qualora la perfomance assoluta del fondo in un dato periodo superi un parametro di riferimento fissato e deciso dall’emittente, detto “benchmark”, il gestore si attribuisce un premio aggiuntivo ulteriore (come se non bastassero già le esose commissioni di gestione).

Nell’esempio del primo fondo comune preso in esame, queste commissioni, che si sommano a tutte le altre viste qui, ammontano allo 0,38%.

Ovviamente, non esiste una commissione di performance che, “al contrario”, ti permetta di pagare meno quando il fondo/assicurazione/gestione patrimoniale che hai comprato faccia peggio rispetto all’indice di riferimento… Mi sembra giusto!!! Cosa ne pensi???

Negli ETF questo tipo di commissione semplicemente NON esiste. Direi ovviamente, dato che un ETF non può mai fare meglio dell’indice che intende replicare, cioè il suo benchmark.

Dove si possono trovare tutte queste informazioni? Ti presento il KID

Quando un investitore si trova di fronte ad un prodotto finanziario di qualsiasi genere, la prima cosa che dovrebbe fare è cercare di comprenderne almeno le caratteristiche principali, i rischi ed i costi.

Peraltro questa cosa è pure prevista per legge. È infatti previsto che ogni banca ed ogni consulente bancario sia obbligato (ma non accade praticamente mai) a consegnare in anticipo e prima di investire, un documento che contiene, in modo sintetico e comprensibile a chiunque, tutte queste informazioni, al fine di aumentare il grado di trasparenza delle informazioni riguardanti gli strumenti di investimento.

Le informazioni fondamentali fin qui descritte sono quindi obbligatoriamente contenute all’interno di un documento di nome KID, Key Information Document.

Si tratta di un documento informativo, sintetico e standardizzato, predisposto dall’emittente con l’obiettivo di raffigurare, in 2 o 3 pagine al massimo, le caratteristiche principali del prodotto in modo facilmente fruibile e comprensibile per l’investitore.

Le immagini viste sopra sono tratte proprio da questo documento di cui ti sto parlando.

Che cosa contiene il KID. Vediamolo insieme.

La prima pagina del KID è prevalentemente descrittiva. In questa sezione l’investitore trova una descrizione sintetica del prodotto, gli obiettivi e la politica di gestione del prodotto in questione, il benchmark di riferimento, se sono previsti dividendi oppure no, il codice ISIN ed altre caratteristiche utili alla puntuale comprensione.

La sezione successiva è più operativa e forse interessante vista la presenza di numerose informazioni numeriche e semplici rappresentazioni grafiche.

Il primo aspetto che troverai riguarda il cosiddetto indicatore di rischio.

Si tratta di una semplice metrica che va da 1 a 7 e solitamente colorata, che indica all’investitore a quale classe di rischio appartiene il prodotto. In pratica trovi qualcosa di simile a questo:

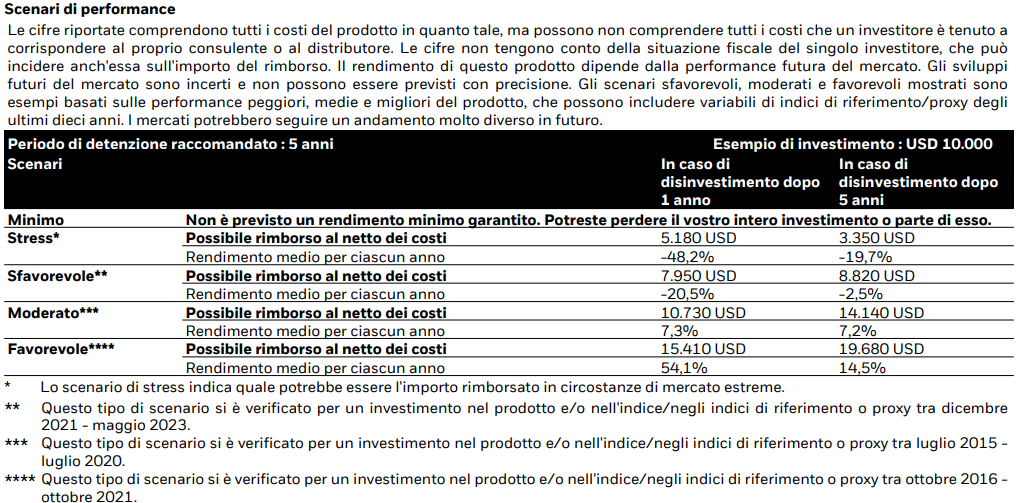

A seguire sono rappresentati in una tabella gli scenari di performance.

Questi scenari presentati all’investitore devono essere almeno tre: sfavorevole, moderato e favorevole. A volte ne vengono aggiunti anche degli altri, ad esempio lo scenario peggiore di “stress sui mercati”.

Non trovo personalmente molto utile questa sezione parte perché, come sappiamo, i rendimenti passati non sono indicativi di quelli futuri.

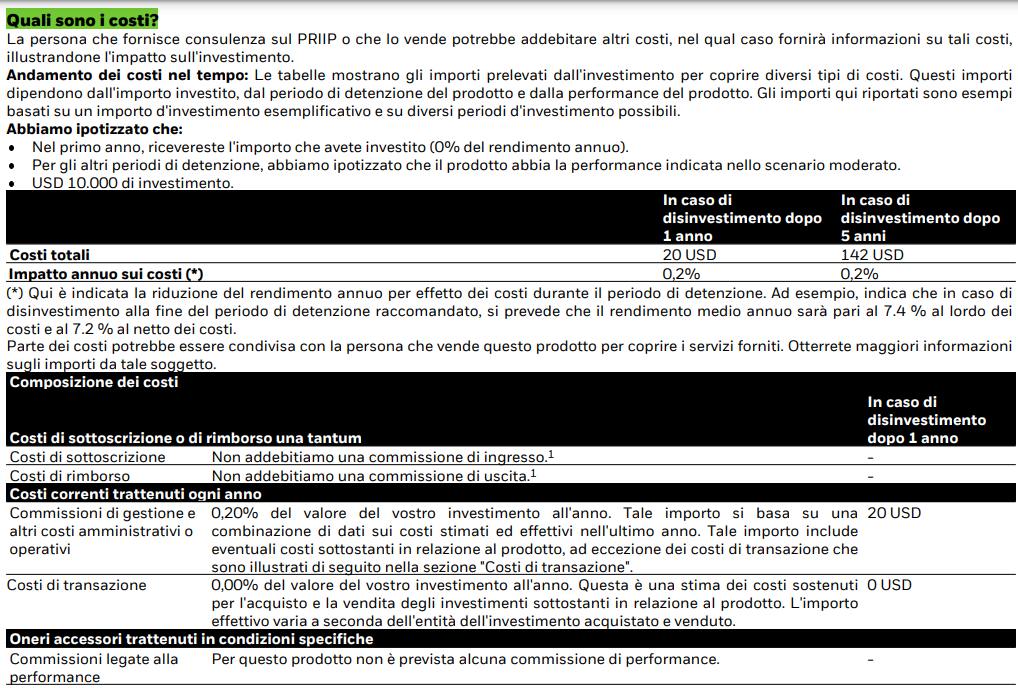

Proseguendo oltre, troviamo un’altra sezione davvero importante per un investitore e cioè quella dedicata ai costi del prodotto, che è sostanzialmente quella che abbiamo analizzato più su nell’articolo.

Chi ti vende questi prodotti è tenuto a presentarti tutta la documentazione, incluso questo documento, con congruo anticipo. In mancanza, sappi che puoi trovartelo da solo in modo molto semplice. Ti basterà andare su Google e digitare il codice ISIN, il codice univoco che rappresenta ogni strumento finanziario.

La Rendicontazione Mifid sui costi e oneri degli investimenti

Questo documento è stato introdotto qualche anno fa per legge e deve tassativamente contenere la sintesi di quanto stai precisamente spendendo per investire.

Deve essere, per legge, inviato obbligatoriamente dall’intermediario entro il mese di aprile di ogni anno… In realtà tu pensi che questo accada davvero? Suppongo conosca già la risposta.

Ecco cosa dice il Sole 24 Ore in un articolo…

Molto bene direi!

Per mia esperienza, nessuno dei miei interlocutori ha mai visto e neppure sentito parlare, prima di conoscermi, di questo documento che, in genere e diversamente da quanto previsto dalla normativa, viene mischiato in mezzo ad altri documenti, rendendone difficile l’identificazione (le ragioni sono piuttosto ovvie).

Se lo cerchi con cura nella documentazione che ricevi, lo troverai.

Se non hai voglia di cercare, richiedilo direttamente alla tua banca o al tuo consulente, è un tuo diritto a norma di legge… poi raccontami come va.

A questo punto sicuramente ne sai già di più della maggioranza dei risparmiatori che hanno investito i loro soldi sui mercati per il tramite della loro banca o consulente.

Come salvarti dal conflitto di interesse?

Avrai compreso chiaramente, almeno spero, che ogni volta che investi, per il tramite della tua banca o del tuo consulente venditore, è molto probabile che il soggetto che ti sta consigliando abbia un interesse economico nel farti comprare uno specifico prodotto.

In una situazione di questo tipo succede che chi ti vende il prodotto abbia un incentivo a farlo e finirà che non verrà selezionato lo strumento più adatto a te, ma quello più costoso.

Questo NON succede solo quando ti avvali di consulenti finanziari NON indipendenti o quando investi in completa autonomia (scelta sconsigliata!)

I consulenti indipendenti infatti sono l’unica soluzione per evitare questo circolo vizioso.

Un consulente indipendente si fa pagare a parcella, in modo chiaro e trasparente e ben visibile, in considerazione al fatto che l’importo concordato con il consulente viene pagato da te, con un bonifico ad esempio.

Le tariffe variano e possono essere su base oraria, una quantità di denaro predefinita, oppure una percentuale del tuo capitale investito, in genere comprese tra lo 0,4% e l’1%. Esattamente come avviene quando ti rivolgi ad un professionista, sia esso un avvocato, un personal trainer, o altro.

Il contratto di Deposito Titoli

Chiudiamo l’argomento parlando di un ultimo aspetto rilevante e da conoscere, fin qui non ancora citato.

Quando tu investi, sei tenuto necessariamente ad avere, presso l’intermediario, un deposito titoli (detto anche dossier titoli).

Molto banalmente il deposito titoli rappresenta un’entità autonoma, seppure collegata al tuo conto corrente, all’interno del quale vengono contenuti i tuoi strumenti finanziari.

Nel contratto che viene sottoscritto per la sua costituzione sono contenute molte informazioni, talvolta comuni ad ogni istituto bancario o broker, ma ciò a cui tu devi fare attenzione è la parte dedicata ai diritti di tenuta e custodia, oltre che i costi abbinati a ciascuna operazione inerente al dossier titoli.

Sarò molto breve e tratterò questo argomento con un esempio chiarificatore tratto da un caso realmente accaduto.

Il sig. Rossi, nome di fantasia, imprenditore e cliente della banca xyz, ha disponibile in conto corrente una copiosa somma, pari ad 1 milione di euro, che gli servirà tra esattamente 12 mesi per l’acquisto di una società.

La banca, per il tramite di un loro consulente, propone al sig. Rossi di non lasciare la somma ferma in conto corrente, ma di investire in un fondo monetario o su un conto deposito.

Prima di procedere, il sig. Rossi vuole capire meglio se quanto gli è stato proposto fosse la scelta più conveniente per lui ed è così che vengo contattato per analizzare la questione.

Scartato il fondo monetario (che costava di più della potenziale performance!), ci siamo focalizzati sul conto deposito e sulle sue caratteristiche.

Dopo rapida analisi abbiamo convenuto che la scelta più sensata fosse quella di orientare la scelta altrove, e cioè sull’acquisto di un titolo obbligazionario a breve scadenza emesso dall’Italia, un banalissimo BTP, emesso alcuni anni fa, ma con scadenza residua tra 1 anno. Questa scelta anche in ragione al fatto che un titolo governativo subisce tassazione del 12,5% e non 26% del conto deposito.

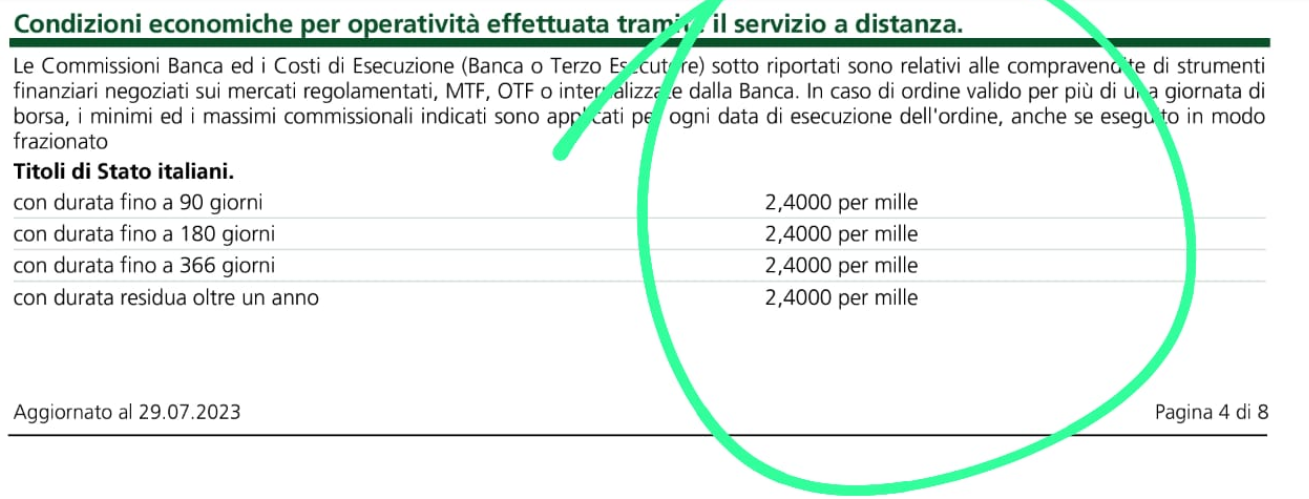

A questo punto consiglio al sig. Rossi di verificare, prima di procedere, quanto venga a costare eseguire questa singola operazione presso questo intermediario. Per farlo gli ho semplicemente suggerito di prendere in mano il deposito titoli e cercare la riga di suo interesse.

Che cosa ne è emerso?

È emerso che una banale operazione di acquisto di una obbligazione governativa italiana gli sarebbe costata qualcosa come 2.400 euro!!! Da non credere. Ti dico questo perché una operazione di questo tipo con la banca in cui appoggio la mia operatività costa, a me personalmente, niente popò di meno che 19 euro!!!

Ah, devi sapere che la banca in questione, dopo una richiesta di deroga, ha glissato dicendo che non è possibile derogare questo costo (che in pratica è un costo di ingresso) e continuava a suggerire l’acquisto del fondo monetario o del conto deposito…

Risultato? Il sig. Rossi ha chiuso il conto. Ma il “bello” sai qual è? Che prima di chiudere il conto, come per magia, la deroga prima impossibile era diventata possibile. Ma era ormai tardi.

Questi episodi sono all’ordine del giorno. Per questo ti consiglio di abbandonare rapidamente ogni relazione dove sia presente il conflitto di interessi, prima che sia tardi.

Conclusioni

Adesso conosci quali sono i costi principali da cui guardarti quando decidi di fare un investimento, ma bada bene che questa è solo una piccola parte di tutto il processo di analisi e pianificazione finanziaria che ti serve per investire nel mondo corretto.

Il momento per fare il salto di qualità e svincolarti da questo meccanismo perverso qui descritto è adesso.

Vieni a trovarci e visita il nostro sito Investinlab.it per diventare davvero un investitore consapevole ed in grado di gestire con sicurezza ed in autonomia i tuoi soldi ed i tuoi investimenti.

Comprenderai ed imparerai ad impostare una corretta pianificazione finanziaria, ad evitare qualsiasi situazione di conflitto di interessi e poter finalmente ottenere il massimo dai tuoi investimenti.

Tu ed il tuo denaro meritate di meglio.