Stai cercando di fare un investimento a lungo termine che possa garantirti una fonte di reddito passivo? Se sì, un investimento a rendita potrebbe essere la scelta giusta per te. In questo articolo esploreremo i vantaggi e gli svantaggi dell’investimento a rendita nei mercati finanziari e nel mondo reale.

Cos’è un investimento con rendita?

Si tratta di uno dei modi certamente più sicuri per ottenere un certo tipo di profitto a basso rischio e caratterizzato da un flusso di reddito stabile e prevedibile nel tempo.

Esistono due tipi di rendita:

1) Rendite di tipo attivo.

In questo caso l’investitore deve svolgere delle azioni per l’ottenimento della rendita. Possiamo anche definirla più semplicemente “reddito da lavoro” o “rendita da lavoro”.

Il reddito da lavoro è la ricchezza prodotta in un certo periodo di tempo per effetto dell’attività lavorativa svolta da un soggetto.

2) Rendite di tipo passivo.

Questa è la vera rendita per antonomasia.

Ottenere una rendita di questo tipo NON presuppone infatti alcun lavoro da parte dell’investitore. La sua attività, se vogliamo definirla tale, si limiterà all’osservazione dei flussi di reddito in entrata.

Le affittanze in genere vengono erroneamente inserite in questo gruppo, ma se ci pensiamo bene accade spesso che un minimo di attività in questo caso va fatta, in particolare se vogliamo contenere i costi ed aumentare la performance complessiva dell’investimento.

Ben diverso è il caso in cui ci siano da gestire molti immobili. In questo caso la proprietà può anche pensare di dare in gestione il pacchetto e crearsi una rendita passiva rinunciando ad una parte della sulla potenziale performance.

Un investimento a rendita rappresenta una strategia di investimento che ha come obiettivo quello di produrre un flusso di reddito costante ad un investitore senza che questo compia particolari attività per ottenerlo.

Salari, stipendi, interessi attivi, affitti, etc., sono tutte attività economiche che producono certamente nuova ricchezza, chiamata appunto REDDITO DA LAVORO (o talvolta rendita da lavoro).

La pensione rappresenta la RENDITA PASSIVA per eccellenza, ma da un po’ di tempo a questa parte il mio binocolo non riesce più a vederla come un obiettivo a cui puntare…

Chi può ambire alla rendita passiva?

L’investimento a rendita è certamente un’interessante opzione per gli investitori.

Essa infatti può consentire di:

- Generare un reddito supplementare grazie al flusso generato dalla rendita

- Costruire a lungo termine un patrimonio o preservare un patrimonio esistente

- Investire in modo più sicuro e remunerativo rispetto ad investimenti alternativi

In funzione del proprio personale obiettivo sarà necessario mixare sapientemente queste soluzioni fino a trovare una soluzione affine e condivisa.

La vera condizione da rispettare per poter ambire ad una significativa rendita da capitale è quella di disporre già di un capitale significativo.

Anche se il termine significativo può sembrare vago, il concetto chiave è comprendere che difficilmente si può pensare ad una rendita quando ci si trova in fase di accumulo.

Si parla di vera rendita passiva quando si arriva ad un livello in cui la reddittività generata è in grado di far fronte al proprio tenore di vita senza dover lavorare e consumare risorse proprie. In gergo tecnico quando si verifica questa particolare condizione, siamo in presenza di SOVRANITA’ FINANZIARIA.

Per tutti gli altri che non godono di questa idilliaca condizione, la strada maestra sarà la ricerca del giusto equilibrio tra rendita passiva e rendita da lavoro.

Consoliamoci quindi, perché all’interno di questo cluster ritroviamo circa il 95% della popolazione che, per il fatto di non essere ricca quanto vorrebbe, deve per forza focalizzarsi su come cercare di raggiungere nel tempo il miglior rapporto tra i due fattori:

REDDITO DA LAVORO e RENDITA PASSIVA

Da dove posso ricavare una rendita?

Una volta chiariti i concetti precedenti, è intuitivo pensare che la rendita può essere generata attraverso due modalità fungibili e integrabili tra loro:

1) La rendita dai mercati finanziari

Ci sono diversi strumenti che possono essere utilizzati per ottenere una rendita sui mercati finanziari, tra gli strumenti più comunemente utilizzati ricordiamo:

- titoli di stato (dette anche obbligazioni governative)

- obbligazioni societarie (conosciute anche come obbligazioni corporate)

- titoli azionari che staccano dividendo

- fondi di investimento a cedola (fondi comuni di investimento ed ETF)

- altri prodotti strutturati (polizze vita di vario tipo, certificati, etc.)

2) Rendita dal mondo reale

Anche qui le opzioni sono molteplici, tra le principali ricordiamo:

- locazione di immobili residenziali e commerciali

- locazione di attività produttive

- royalties

Perché le obbligazioni possono essere una buona opzione per creare una rendita?

Tra tutti gli asset elencati, le obbligazioni sono, a livello globale, il principale asset in termini di capitalizzazione. Per darti un riferimento, la capitalizzazione del mercato obbligazionario vale cinque volte l’intera capitalizzazione del mercato azionario.

Ciascuno degli strumenti menzionati ha evidentemente dei vantaggi e degli svantaggi e, per questo, in fase di selezione sarà molto importante analizzare e prendere in considerazione tutti i fattori di rischio possibili e confrontarli con i vantaggi ottenibili prima di giungere alla scelta definitiva di una particolare strategia rispetto ad un’altra.

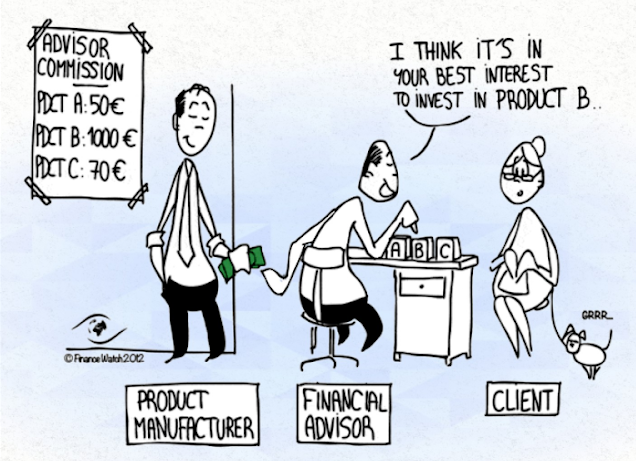

Vale sempre il consiglio per cui è certamente preferibile NON fare una cosa perché la fa’ il tuo vicino di casa o il tuo parente tale o il tuo amico che se ne intende o perché tutti fanno così. Sembra un concetto banale, ma la mia esperienza sul campo (prima in banca per circa 15 anni e oggi come Consulente indipendente) ha dimostrato che molto più spesso di quanto puoi immaginare, le persone adottano questo approccio per le loro scelte di investimento.

Molto più sensato documentarsi, approfondire, chiedere a chi è preparato, a chi ti può fornire un supporto concreto ed affiancarti nella comprensione di ogni aspetto, rendendoti CONSAPEVOLE.

Evita inoltre di chiedere suggerimento in banca o in assicurazione su questi argomenti in assenza di preparazione sull’argomento. Il conflitto di interesse insito in questa relazione sarà colui che (tuo malgrado) determinerà la scelta che verrà attualizzata e tu, pensando di avere agito al meglio (pur senza chiederti realmente il perché), rimarrai soddisfatto forse del servizio, ma certamente no dal risultato con il rischio che, quando te ne accorgerai, forse potrebbe essere già tardi.

Comprendere le basi è certamente utile, oltre che necessario, ma lo è ancor più farsi affiancare nel processo decisionale da un professionista specializzato e che sia necessariamente svincolato da qualsiasi conflitto di interesse. Questo è il principale consiglio per avere grandissime probabilità di successo dalla scelta che stai per compiere.

È importante ricordare che investire comporta un certo livello di rischio, quindi è fondamentale essere consapevoli dei propri obiettivi di investimento e dei rischi associati ad esso.

Ma quanto rendono queste obbligazioni di cui parli?

Le obbligazioni, nel momento in cui scrivo (marzo 2023) rappresentano il principale faro a cui dovresti ambire se stai cercando di ottenere una rendita dal tuo capitale. Le ragioni a supporto sono molteplici:

- rendimento conoscibile a priori e certo

- rischio limitato

- ampia possibilità di diversificazione

- liquidità degli strumenti

Sono questi i principali fattori che mi spingono a dire che le obbligazioni (anche detti bond) sono da annoverare oggi tra le prime scelte all’interno di un ventaglio di opzioni possibili.

Stiamo parlando di rendimenti ad un anno fino al:

4% in Europa (EUR) 5% in USA (USD) 4,5% Gran Bretagna (GBP)

Conclusione: come generare un reddito passivo con le obbligazioni?

Costruire un portafoglio a cedola reputo sia oggi l’obiettivo che deve porsi chi possiede già un grande capitale finanziario e vuole guadagnare senza correre i rischi e subire le oscillazioni che caratterizzano le azioni e anche tutte le altre forme possibili di rendita.

Questo non significa certo che sia sufficiente comprare titoli obbligazionari o fondi comuni obbligazionari per smarcare la questione. Tutt’altro. Il comparto obbligazionario infatti, anche se all’apparenza può sembrare semplice e banale, richiede una conoscenza profonda dell’argomento ed un certo tipo di mindset per produrre risultati degni di nota.

Il concetto dei rischi legati ai vari tipi di rendita è un argomento molto interessante e su cui proporrò presto un articolo. Al momento restiamo concentrati sulle obbligazioni.

In linea generale possiamo investire in asset obbligazionari in due modi diversi:

1) acquistando fondi di investimento obbligazionari (fondi comuni o ETF)

2) acquistando direttamente a mercato i singoli titoli obbligazionari (bond corporate, governativi, sovra governativi)

Cosa ha più senso fare?

La risposta è dipende.

Ha senso affermare che la prima categoria di prodotti è in genere prerogativa di chi possiede capitali limitati, mentre puntare all’acquisto di singoli titoli obbligazionari è in genere una opzione scelta da coloro che hanno capitali rilevanti da destinare ad investimento.

La ragione è prevalentemente legata alla diversificazione.

Con pochi capitali puoi diversificare acquistando un paniere di obbligazioni come nel caso dei fondi obbligazionari.

Con capitali maggiori puoi diversificare inserendo in portafoglio una molteplicità di singoli titoli obbligazionari. Anche in questo caso la soluzione non è univoca, ma va ricercato un giusto equilibrio.

Riguardo alla scelta tra fondi comuni di investimento ed ETF, ti suggerisco di concentrare la tua attenzione sugli ETF, strumenti a gestione passiva che offrono maggiore efficienza e costi sostanzialmente inferiore ai fondi comuni di investimento e a tutti gli altri prodotti ibridi emessi da banche e assicurazioni.

Con le obbligazioni posso recuperare minusvalenze?

Ultimo aspetto, ma non meno importante, il fatto che con le plusvalenze generate da obbligazioni è possibile compensare le minusvalenze. Attenzione che non sto parlando di cedole, ma di plusvalenze derivanti dalla vendita del titolo ad un prezzo maggiore rispetto a quello di acquisto.

Nota a parte va alle obbligazioni di tipo ZERO COUPON. Sono un tipo di obbligazioni che non prevedono alcuna cedola, ma semplicemente un rendimento dato dal differenziale tra prezzo di emissione e prezzo di rimborso (100), dove il prezzo di emissione (sotto 100) determinerà il rendimento del titolo. Ad esempio acquistare un titolo obbligazionario zero coupon emesso a 90, durata 5 anni, prezzo di rimborso a 100, significa ottenere un rendimento di 10 in 5 anni, quindi un 2% all’anno.

Clicca qui per vedere un titolo obbligazionario di questo tipo sul sito di borsa italiana.

Terminiamo qui la prima parte dell’articolo. Puoi approfondire ulteriormente l’argomento leggendo la seconda che puoi trovare cliccando qui.

Se hai letto l’articolo e l’hai trovato utile e accrescitivo, ricordati di iscriverti subito alla newsletter per ricevere in anteprima tutti gli interessanti articoli che pubblichiamo sul nostro blog.

Se invece vuoi approfondire di persona questo contenuto o altri argomenti di tuo interesse, fissa una chiamata strategica gratuita di un’ora direttamente con Giancarlo Grego seguendo l’apposito link.

La mia newsletter è il posto dove aggrego sia i contenuti che produco io (articoli, video e altro) sia materiale e contenuti di valore selezionati da altre persone con cui mi interfaccio durante il mio lavoro e il mio studio (libri, tool, e altro).

Ah, ricorda che dopo l’iscrizione ti arriverà una mail con un link. Dovrai cliccarlo per confermare la tua email e iniziare a ricevere la mia newsletter. Confermare l’email è obbligatorio.