Stai cercando una soluzione per risparmiare nel tempo del denaro per futuri impieghi? Il Piano di Accumulo Capitale è probabilmente la soluzione che fa al caso tuo. Leggi l’articolo per approfondire l’argomento e realizzare i tuoi obiettivi finanziari senza rischiare di commettere gli errori tipici dei principianti.

Piano di Accumulo Capitale. Che cos’è?

Avviare e costruire un Piano di Acculo Capitale è uno dei metodi più intelligenti da utilizzare per creare nel tempo un certo capitale o per costruire un certo risparmio da destinare a specifici eventi che accadranno in futuro.

Quando si ragiona per obiettivi, questi vanno necessariamente fissati preliminarmente e di seguito vedremo come puoi fare con un pratico esempio.

Nella pratica avviare un Piano di Accumulo Capitale consente al risparmiatore di accedere all’investimento attraverso il versamento periodico di capitale, consentendo a questo capitale di crescere gradualmente via via che passa il tempo.

Quando si parla di PAC rilevante importanza assume il concetto di “interesse composto” o “compound interest” che rappresenta un meccanismo finanziario virtuoso utile e necessario a far crescere il tuo capitale sempre più rapidamente una volta innescato. Approfondiremo questo fondamentale argomento in un altro articolo ad hoc.

Quali sono i vantaggi del PAC?

I vantaggi della formula di investimento attraverso il PAC sono numerosi e di facile comprensione. Vediamo i principali.

- Flessibilità e versamento fisso periodico. La flessibilità e la possibilità di determinare in anticipo la cifra da destinare al PAC consente all’investitore, in particolare a chi sta iniziando a risparmiare e vuole contare su una accumulazione del capitale stabile e sicura nel tempo.

- Mitiga la componente stagionale insita nel mercato. Il PAC elimina o riduce notevolmente la componente stagionale dell’investimento sui mercati finanziari oltre a ridurre il rischio collegato ad una strategia “market timing”, una forma di ingresso a mercato che ha come obiettivo individuare il migliore momento di ingresso (devi sapere che questo aspetto non è evidentemente conoscibile, in quanto presuppone di prevedere il futuro).

- Costringe l’investitore ad accantonare una certa somma in modo automatico e costante. Reputo sia sempre una scelta intelligente definire un setting (meglio se automatico) per le attività che devono avvenire con una determinata frequenza nel tempo.

- Evita all’investitore meno esperto di cadere nella “trappola dell’emotività”. Si tratta di un bias cognitivo molto diffuso in ambito finanziario che devi conoscere ed evitare. Molto spesso, infatti, i sottoscrittori di uno strumento finanziario decidono di investire solo quando i prezzi sono vicini ai massimi o disinvestire quando le quotazioni sono vicine ai minimi, soprattutto in presenza di alta volatilità. Ti può sembrare strano, ma i fatti stanno proprio così.

- Conferma che l’investimento è un processo. Investire con un PAC dimostra una volta in più che investire rappresenta un processo e che come tale va gestito ed affrontato. Questo è un fondamentale argomento di educazione finanziaria da apprendere il prima possibile e che approfondiremo in un altro articolo.

Quali sono gli svantaggi del PAC?

Indubbiamente i vantaggi nell’utilizzo del PAC sono considerevoli, ma utile conoscere anche gli svantaggi ed i difetti che li caratterizzano. Vediamo di seguito i principali.

1) Con il passare del tempo viene meno il vantaggio della mediazione del prezzo

Questo è uno dei limiti principali che un PAC può incontrare quando “invecchia” e riguarda il fatto che, trascorso un certo periodo di tempo, l’acquisto periodico delle nuove quote inizia ad incidere molto poco sulla media del prezzo (che è uno dei tipici vantaggi offerti dal PAC).

Immagina per esempio che, per raggiungere il risultato atteso con il tuo PAC ti servano 12 anni, sei arrivato al 10° anno e, versando 300 euro al mese hai cumulato un capitale di 50.000 euro.

Proprio in queste situazioni si può riscontrare questo limite del PAC e cioè che quei 300 euro mensili vanno ad incidere davvero molto poco sulla media del prezzo. Non solo. Essendo quasi giunto al termine del PAC, se accade che il mercato crolla proprio in questo momento, ecco che questo effetto diventa assai evidente, oltre che indesiderato.

Mercati deboli o discendenti nella fase iniziale dell’accumulo è una condizione desiderabile, non lo è in fase matura del PAC

Per dovere di cronaca, esistono in commercio delle personalizzazioni dello strumento (generalmente a pagamento) che consentono di eliminare questo difetto e prevedono la riduzione della componente azionaria nel tempo. Fai attenzione: dati alla mano e studi empirici hanno dimostrato che tale variante non offre alcun beneficio nel tempo, per cui il consiglio è quello di starne alla larga e mitigare questo rischio attraverso opportune revisioni.

2. Il PAC e i costi ad esso collegati

Se finora abbiamo appreso che a livello teorico ha sempre senso fare un PAC, a livello pratico la risposta può essere diversa.

Come vale anche per gli altri investimenti, l’incidenza dei costi riveste un ruolo primario sulla potenziale performance del Piano di Accumulo Capitale. Il Piano di Accumulo Capitale presuppone nel tempo molte operazioni (12 all’anno se i versamenti sono mensili) e questo implica che la modalità PAC sia, proprio per come è strutturata, una formula mediamente più costosa di una modalità PIC (cioè l’investimento in un’unica operazione).

Infatti oltre ai consueti costi di sottoscrizione una tantum e costi annui di gestione presenti nei fondi comuni di investimento, va sommata anche la componente di costi amministrativi legata al sistema dei versamenti.

Ne deriva che una componente fondamentale per il successo del tuo PAC è direttamente collegata ai costi che si sostengono per la sua tenuta. Ricorda sempre che i costi sono certi (variabile controllabile e sotto il nostro controllo), mentre i ricavi sono incerti (variabile non controllabile e non sotto nostro controllo).

Ci capita spesso di incontrare possessori di PAC che, dopo attenta analisi, scoprono di avere sostenuto il versamento anticipato anche del 50% delle commissioni amministrative nei primi versamenti ed il resto spalmato nelle altre rate del piano. Questo avviene perché chi colloca questo prodotto si tutela oggi (incassando subito gran parte delle commissioni future) dal fatto che tu possa uscire anticipatamente dal piano di versamenti previsto.

La regola d’oro rimane quella di fare attenzione e approfondire ogni aspetto prima di compiere errori che possono minare il successo del tuo investimento.

Come orientarsi nella scelta di un buon PAC?

Devi sapere che il PAC non è un prodotto di investimento, ma si tratta precisamente di una strategia di investimento che può essere attuata o in modo autonomo (con un minimo di competenza o affiancati da un consulente indipendente) o al dettaglio, attraverso gli intermediari finanziari (banche e loro dipendenti, promotori attraverso la loro mandante, etc.).

Se vogliamo avere dalla nostra parte delle probabilità di successo favorevoli, la scelta deve ricadere nel fai da te o meglio affidandosi ai consigli di un consulente indipendente (caratterizzato dall’assenza del tipico conflitto di interesse presente nel settore).

Tradizionalmente gli intermediari (banche e assicurazioni) ci propongono di investire in PAC composti da Fondi comuni di investimento, inefficienti per definizione, ma molto remunerativi per i collocatori. Simili o forse peggiori sono i PAC su prodotti assicurativi. Consiglio di analizzare bene ciò che fate quando siete consigliati da qualcuno che guadagna proponendo un prodotto rispetto ad un altro (vedi conflitto di interesse).

Oggi è prassi conosciuta che gli strumenti da destinare a questo tipo di strategia sono gli ETF, cioè dei fondi a gestione passiva che replicano fedelmente un mercato di riferimento con costi bassissimi.

Conviene fare un PAC?

In generale, la risposta è dipende.

Di certo non va fatto mai un PAC su Fondi comuni di investimento (quelli a gestione attiva ed elevatissimi costi proposti in banca o in assicurazione), ma su ETF, che sono comunque dei fondi, ma gestiti in modo passivo e con costi bassissimi o nulli.

Guardando solamente i numeri, la risposta che ci fornisce la storia è che con un orizzonte temporale lungo consente performance maggiori un PIC. Tuttavia il PAC nasce proprio allo scopo di costruire un certo capitale nel tempo, capitale che oggi probabilmente non si ha.

Ne deriva che, una strategia 100% basata sul PAC, non è una scelta vincente e le ragioni le abbiamo viste sopra. Ciò che invece rimane certo è che il PAC rappresenta certamente una scelta ed una soluzione vincente ed intelligente!!

La soluzione migliore in assoluto sta probabilmente nel mezzo e prevede certamente di avviare un PAC, pianificando di rivederlo e migliorarlo nel tempo. Una possibile ricetta prevede semplicemente di inserire, dopo un certo tempo dall’avvio, degli ulteriori acquisti spot (con nuova liquidità accantonata) nei periodi di vacche magre attraverso l’acquisto manuale di nuove quote a prezzi di sconto. Ad ogni modo si tratta di azioni da compiere in avanti nel tempo e richiedono una certa preparazione sia tecnica che teorica, che col tempo dovresti acquisire.

Il consiglio rimane quello di attivare il proprio PAC quanto prima avendo cura di porti le giuste domande preliminari e selezionando una opzione che ti consenta di tenere i costi al minimo. Vale sempre la regola che “costi bassi = performance potenziale elevata” Vs “costi alti = performance sicuramente inferiore”.

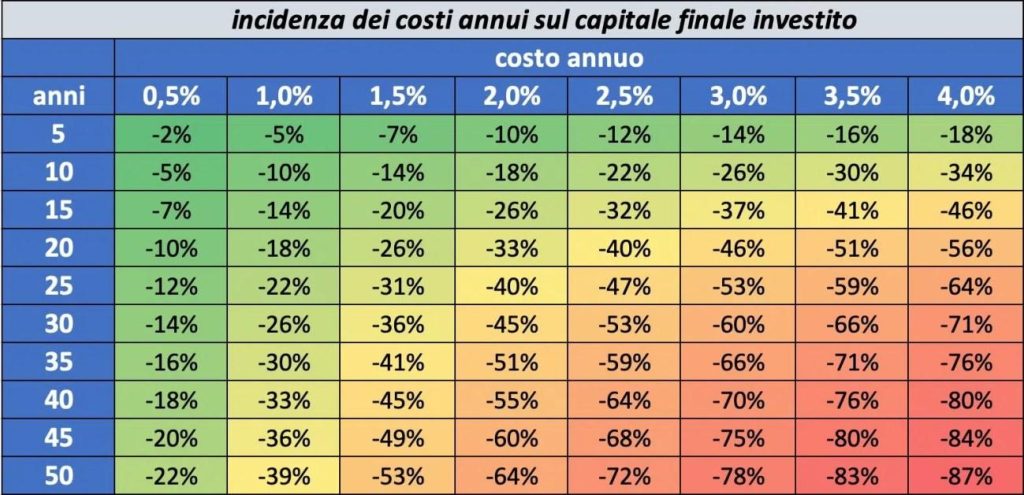

Come i costi possono abbattere la performance del tuo PAC nel tempo.

Essendo il PAC una strategia di medio lungo termine è fondamentale conoscere il risultato fornito dalla seguente tabella, molto conosciuta tra gli addetti ai lavori, che ci mostra l’effetto devastante che possono avere i costi sui nostri investimenti, soprattutto nel lungo periodo.

Tu per avere successo devi necessariamente orientare ogni tua scelta di investimento nella parte più verde della tabella; senza sé e senza ma questo è l’elemento che determinerà il successo o l’insuccesso della tua strategia di investimento con modalità sia PIC che PAC.

Ho scelto di fare un PAC, da dove parto? Esempio pratico.

Sei quasi giunto al termine dell’articolo e il mio desiderio è che tu possa trarre fin da subito un concreto beneficio da questa lettura.

Nella nostra esperienza di Consulenti, ci viene spesso richiesto come poter concretamente mixare gli elementi qui descritti ed evitare di commettere i citati errori di impostazione?

La risposta, magari non universale, che possiamo dare a qualcuno che vuole creare il proprio PAC è la seguente:

1. Seleziona l’intermediario presso cui appoggiare gli investimenti o questo specifico investimento.

Una possibile opzione può ricadere ad esempio su Fineco Bank, un intermediario attualmente molto solido, con assistenza clienti ottima, commissioni basse e trasparenti, ampio ventaglio di prodotti di investimento, elevata efficienza e semplicità d’uso, regime amministrato.

Puoi aprire il conto corrente ed il deposito titoli in 10 minuti direttamente da casa.

Altri nomi di ottimi intermediari con caratteristiche simili sono Degiro, Directa Sim, etc.

2. Con il PAC è senza dubbi sensato investire per obiettivi. Facciamo un esempio pratico.

Trova il tuo o i tuoi obiettivi, fissa un capitale finale da raggiungere, il capitale mensile da accantonare ed il tempo. Vediamo come.

Immagina di avere due figli appena nati e presumi di voler disporre, quando saranno laureati ed avranno compiuto 23 anni, di un capitale di euro 100.000 da destinare alla loro specializzazione universitaria all’estero.

100.000 / 23 anni / 12 mesi = 362 euro (rata mensile PAC con rendimento 0%)

Questo importo corrisponde alla somma mensile che andrebbe accantonata in assenza di rendimento per ottenere 100.000 di risparmio.

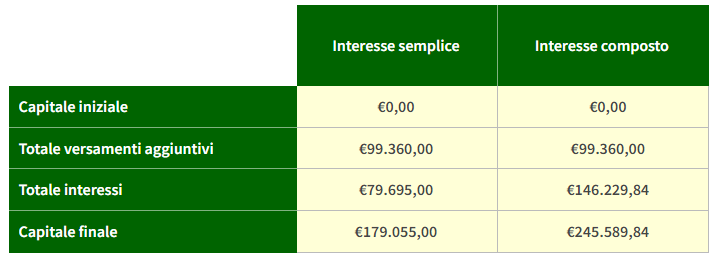

Cosa accade se manteniamo la stessa cifra come somma da destinare al nostro PAC ed inseriamo un certo tasso di rendimento?

Ipotizziamo che i nostri rendimenti crescano ad un tasso di rendimento medio annuo del 7% e che questo rendimento venga costantemente reinvestito. Il tasso del 7% rappresenta il rendimento medio offerto dal mercato azionario globale nell’ultimo ventennio, con tutti i suoi rialzi e tutti i suoi ribassi accaduti nel durante.

Il risultato lo possiamo vedere di seguito, sia nel caso si applichi solo l’interesse semplice (non reinvestito il rendimento) che nel caso si applichi l’interesse composto (reinvestimento costante del rendimento).

Consiglio: fare un versamento iniziale o altri versamenti spot nel corso del tempo determina un notevolmente miglioramento del risultato finale.

Il dato riportato di seguito è stato ricavato da un semplice tool presente nel sito della Banca d’Italia che puoi raggiungere e provare cliccando qui. Prova anche tu a fare delle simulazioni.

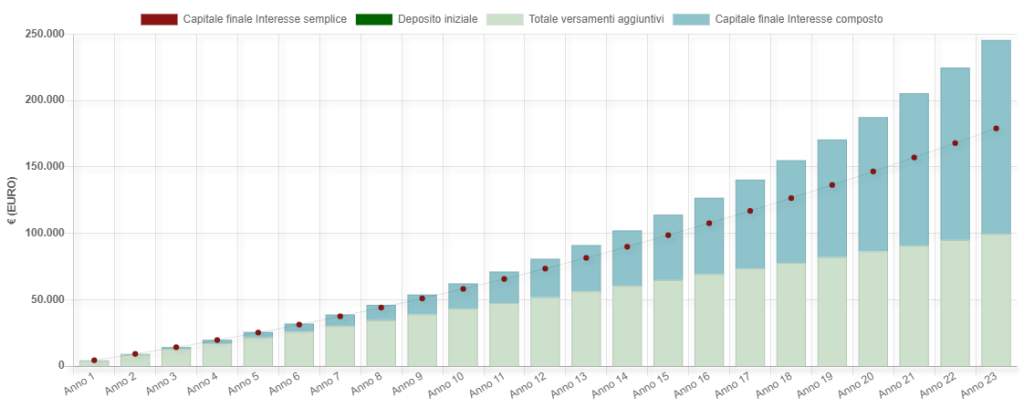

Per completare il nostro esempio e renderlo ancor più semplice e intuitivo, abbiamo visto che versando 360 euro al mese possiamo ottenere un risultato molto maggiore dei 100.000 che ci siamo fissati come obiettivo. Perché accade questo? Accade grazie a due importanti fattori; il tempo e la capitalizzazione degli interessi.

Se l’obiettivo rimane quello di avere i 100.000, il versamento mensile che si deve effettuare si ricava con un semplice calcolo ed ammonta a 150 euro mensili. Prova ad utilizzare il semplice Tool della Banca d’Italia per verificare con i tuoi occhi. 150 euro al posto di 360 euro!?!?!? Proprio così.

Dopo aver simulato qualche risultato, fai di più e prova ad inserire un versamento iniziale (ad esempio 10.000 euro) oltre alle rate periodiche e scopri con quale forza questo può migliorare ancor più il risultato finale.

3. Seleziona il tuo ETF da destinare all’investimento con il PAC

Anche in questo caso ti comunico che una buona scelta rimane Fineco Bank, che attualmente, al fine di incentivare l’uso dello strumento, sta offrendo commissioni amministrative gratuite.

Normalmente un PAC a condizioni ordinarie in Fineco Bank costa euro 2,90, ma in funzione di alcuni fattori questo importo può gradualmente ridursi.

I prodotti interessati dall’iniziativa sono gli ETF emessi da iShares (Black Rock) e per questi vengono azzerate le commissioni di negoziazione e di acquisto. Mi sembra un ulteriore ottimo incentivo!!!

Se opti per questa opzione ottieni quindi due vantaggi immediati: costi amministrativi azzerati e costi di gestione al minimo grazie agli ETF.

Ritornando su quale prodotto utilizzare per avviare il proprio Piano di Accumulo Capitale la scelta può variare molto. Si può scegliere tra un solo ETF o un paniere di ETF. Rimanendo sul nostro esempio, con un importo mensile inferiore ai 500 euro possiamo optare per un PAC composto da un singolo ETF. La scelta è vastissima, si può scegliere un ETF che replica fedelmente l’andamento dello S&P500, o ancora l’andamento del DAX, del NASDAQ, etc.

Tuttavia se vogliamo una diversificazione ancora più vasta, la scelta da fare è sull’ETF che replica l’indice azionario mondiale, all’interno del quale è raggruppato l’andamento di un paniere di oltre 4000 società a maggiore capitalizzazione in tutto il mondo.

Ecco 2 ETF che puoi usare per avviare il tuo Piano di Accumulo Capitale

Come promesso ecco 2 ETF che puoi utilizzare fin da subito per costruire i tuoi progetti con un Piano di Accumulo.

La selezione verte sul World Index, il mercao con il più elevato indice di diversificazione possibile che raggruppa le 4000 maggiori società quotate nel mondo.

Il primo strumento è conosciuto come MSCI WORLD, con codice ISIN IE00BYX2JD69.

Si caratterizza per includere nel paniere le sole società appartenenti ai cosiddetti “paesi sviluppati”. Nessuna commissione amministrativa e costi di gestione davvero bassi dello 0,20% annuo.

Il secondo strumento è conosciuto come MSCI ACWI, con codice ISIN IE00B6R52259.

Si caratterizza per includere nel paniere anche le società dei cosiddetti “paesi emergenti”. A titolo informativo la percentuale di questi sul totale è oggi del 12%. Ne deriva che con questo ETF potremmo avere una maggiore diversificazione geografica.

Nessuna commissione amministrativa e costi di gestione davvero bassi dello 0,20% annuo.

Se hai letto tutto l’articolo e l’hai trovato utile e accrescitivo, ricordati di iscriverti subito alla newsletter per ricevere in anteprima tutti gli interessanti articoli che pubblichiamo sul nostro blog.

La mia newsletter è il posto dove aggrego sia i contenuti che produco io (video, articoli, e altro) sia materiale e contenuti interessanti e selezionati di altre persone con cui mi interfaccio durante il mio lavoro e il mio studio (libri, tool, e altro).

Ah, ricorda che dopo l’iscrizione ti arriverà una mail con un link. Dovrai cliccarlo per confermare la tua email e iniziare a ricevere la mia newsletter. Confermare l’email è obbligatorio.

Se invece vuoi approfondire di persona questo contenuto o altri argomenti di tuo interesse, fissa una chiamata strategica gratuita di un’ora direttamente con Giancarlo Grego seguendo l’apposito link.