Oggi vogliamo approfondire una dinamica di mercato che sta diventando il vero elefante nella stanza per gli investitori globali, partendo da un’anomalia che si è verificata recentemente e che ha come protagonista assoluta Nvidia.

Attualmente, Nvidia è l’azienda che teoricamente sta beneficiando in modo massiccio dell’infinita corsa agli armamenti legata ai data center per l’Intelligenza Artificiale. Il ragionamento di base del mercato fino a ieri era lineare: gli hyperscaler (colossi come Microsoft, Amazon, Google, Meta) investono centinaia di miliardi in infrastrutture AI, e per farlo devono riempire i loro server con i chip di Nvidia.

Eppure, abbiamo assistito a sedute in cui il titolo ha ceduto bruscamente terreno, con flessioni repentine anche nell’ordine del 5%. Come si spiega questa discesa a fronte di numeri aziendali apparentemente stellari?

Il Paradosso degli Hyperscaler e l’Ombra del “Bluff”

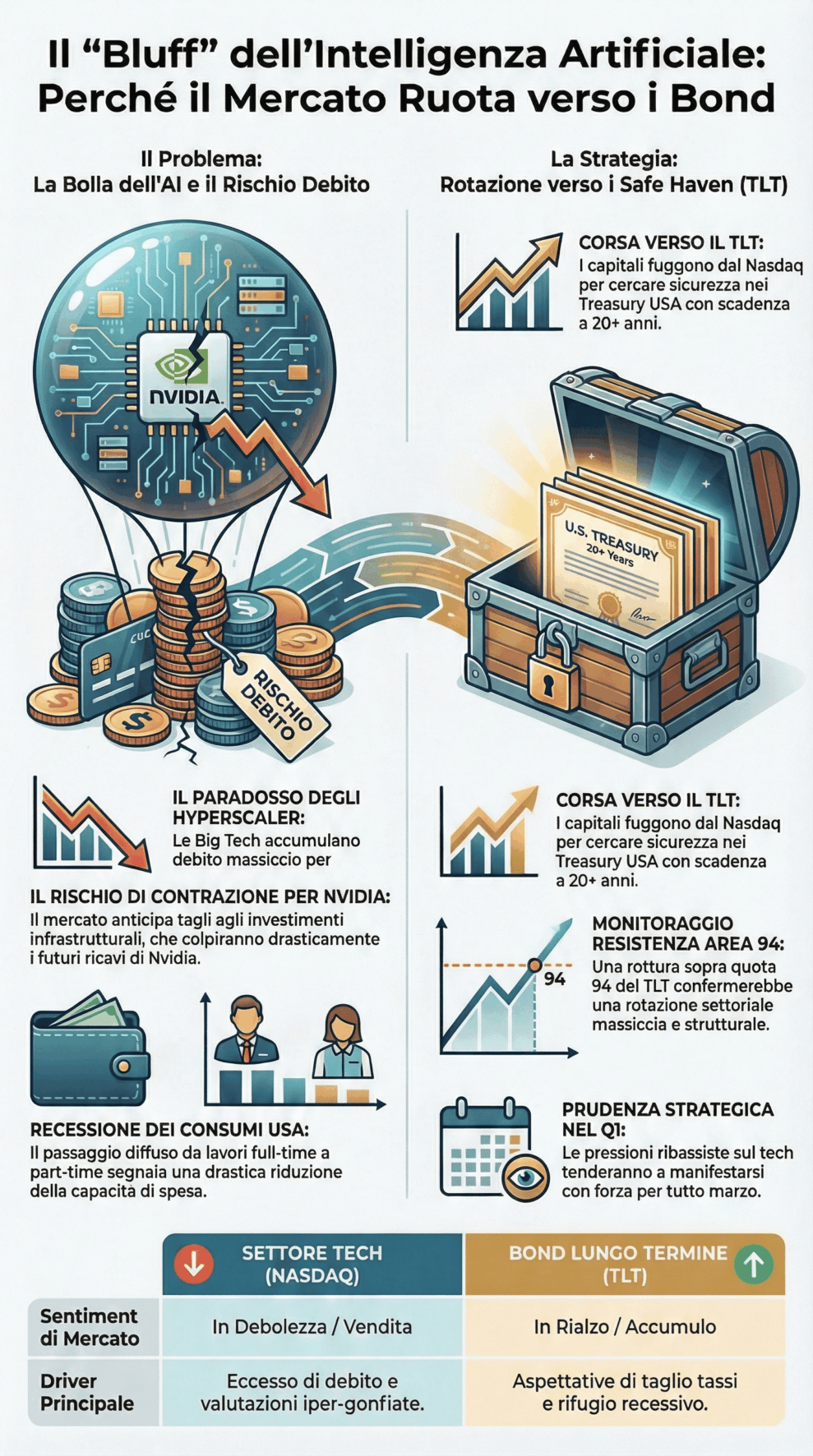

La risposta risiede in un paradosso finanziario sempre più evidente. Per sostenere questa crescita esponenziale, le aziende che acquistano la tecnologia di Nvidia stanno accumulando una mole di debito (o bruciando flussi di cassa) che inizia a non essere più considerata sostenibile.

Si è innescato un circolo vizioso:

-

Le Big Tech fanno investimenti colossali.

-

Nvidia registra ricavi record.

-

Il mercato azionario si infiamma.

-

Tuttavia, il ritorno sull’investimento (ROI) reale di questi progetti AI tarda a materializzarsi con la stessa forza.

Il mercato, che è un meccanismo di anticipazione, sta iniziando a prezzare l’ipotesi che questo ecosistema sia un gigantesco “bluff”. Gli investitori si stanno rendendo conto che questi debiti potrebbero non generare i flussi di cassa sperati. Se e quando questi colossi decideranno (o saranno costretti dai bilanci) a tagliare gli investimenti infrastrutturali, i ricavi di Nvidia subiranno una drastica contrazione. Il mercato, fiutando il rischio, anticipa la rottura del sistema e inizia a vendere i titoli legati all’AI per far sgonfiare le valutazioni prima che il problema esploda nei bilanci.

Il Contesto Macroeconomico: Verso la Recessione dei Consumi

Questa bolla tecnologica si inserisce in un quadro macroeconomico tutt’altro che roseo. L’AI, lungi dal creare al momento nuova ricchezza diffusa, sta danneggiando settori tradizionali e costringendo le aziende a rivedere i propri modelli di business, spesso a scapito della forza lavoro.

A questo si aggiunge un tema strutturale di cui parliamo da tempo: la potenziale grande depressione dei consumi, partendo dagli Stati Uniti. L’economia globale necessita di un ribilanciamento: gli USA dovrebbero consumare meno e produrre di più, mentre la Cina dovrebbe fare l’opposto. Ma la transizione è dolorosa. Negli Stati Uniti, stiamo osservando un passaggio costante di lavoratori da contratti full-time a part-time.

Un lavoratore part-time consuma drasticamente meno. E poiché il consumatore americano è il vero motore dell’economia mondiale, un suo rallentamento spinge inevitabilmente il mondo verso una recessione.

Rotazione dei Capitali: La Corsa al TLT

Cosa succede quando il mercato teme il collasso di un settore iper-valutato (il Tech) e l’arrivo di una recessione? I capitali fuggono verso la sicurezza.

Questo è il motivo per cui stiamo osservando con estrema attenzione le dinamiche del mercato obbligazionario, in particolare del TLT (l’ETF che replica i Treasury USA con scadenza a 20+ anni). Le scadenze lunghe sono le più sensibili alle aspettative di taglio dei tassi e di recessione.

Mentre il Nasdaq mostra segni di profonda debolezza, il TLT continua a puntellare i massimi relativi. Stiamo assistendo a un divario (gap) di performance netto tra l’azionario tecnologico in calo e l’obbligazionario a lunga scadenza in rialzo.

Se questo trend dovesse rompere le resistenze chiave (portando il TLT verso area 94 o superiore), assisteremmo a un’accelerazione dei flussi: la rotazione settoriale diventerebbe massiccia, alimentando ulteriormente il ribasso del settore Tech e la salita dei bond.

Prospettive per la Fine del Trimestre

La stagionalità e le dinamiche storiche ci insegnano che quando si innescano movimenti ribassisti di questa portata nella prima parte dell’anno, tendono a manifestarsi con la massima forza nel corso del primo trimestre.

È altamente probabile che per tutto il mese di marzo assisteremo a ulteriori pressioni in vendita sui listini tecnologici. Il nostro approccio è quello di mantenere la massima prudenza. Alla fine del trimestre, a bocce ferme, analizzeremo i nuovi livelli di prezzo e i dati macroeconomici per capire se sarà il momento di rientrare in modo selettivo o se l’onda d’urto della recessione costringerà i mercati a una debolezza prolungata anche nel trimestre successivo.