L’attuale conformazione dei mercati finanziari globali ci sta mettendo di fronte a uno scenario di estrema complessità e volatilità. Andiamo dritti al punto, analizzando i fatti con la freddezza necessaria a chi deve gestire capitali: non c’è molto da stare allegri nel breve termine, ma comprendere la meccanica di ciò che sta accadendo è l’unico modo per trasformare il panico in strategia.

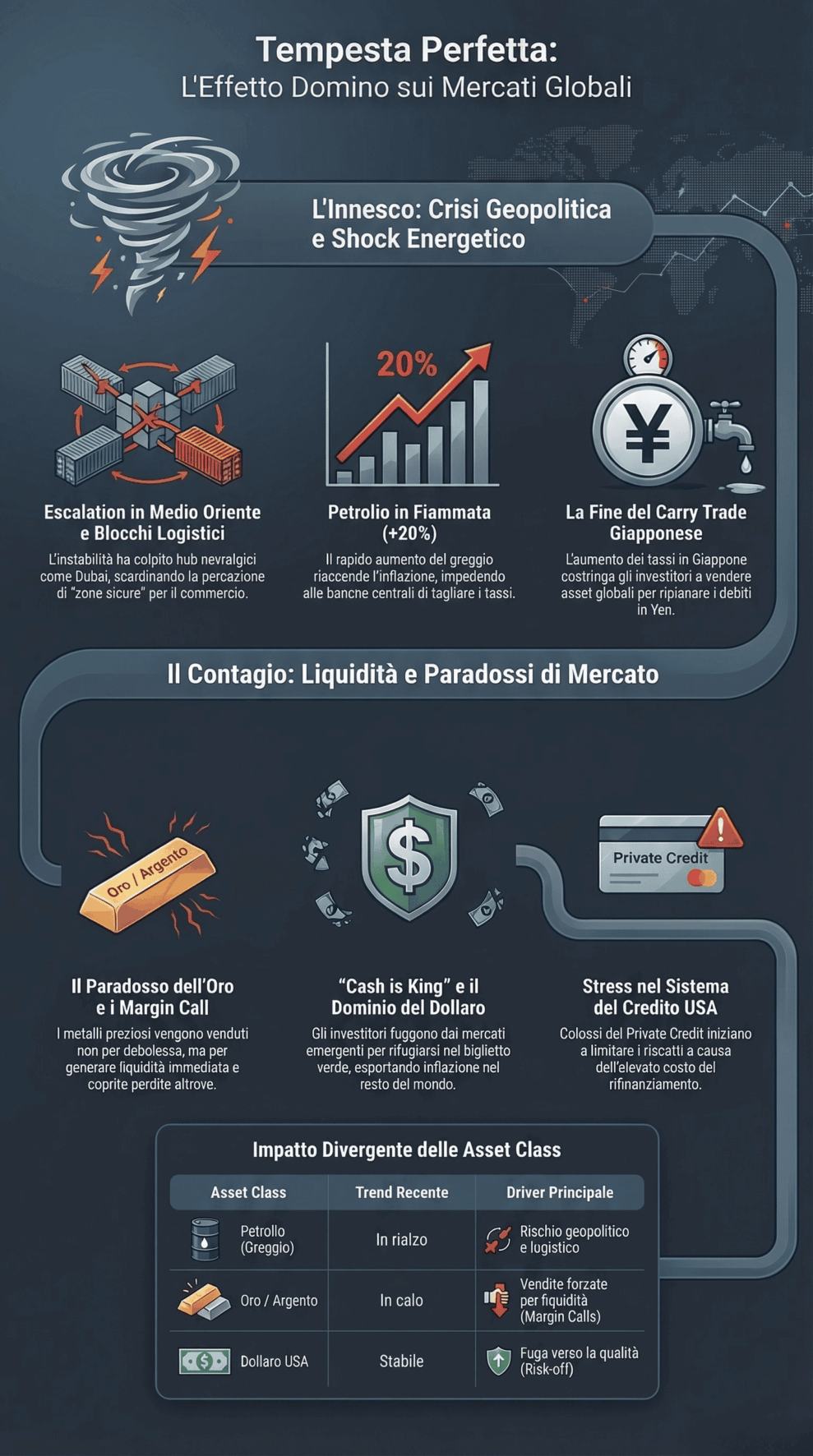

Negli ultimi giorni abbiamo assistito a una sequenza di eventi geopolitici e macroeconomici che hanno innescato una reazione a catena sui listini globali. Tutto sembra essere partito da una serie di comunicazioni a dir poco caotiche provenienti dall’Iran. In un primo momento, dopo il lancio di alcuni missili, è arrivata una sorta di “smentita” o ritrattazione, un messaggio ai paesi vicini in cui si dichiarava che l’attacco non era intenzionale. Una giustificazione che, dal punto di vista dell’analisi geopolitica, appare quasi surreale. Tuttavia, in finanza non conta la logica delle dichiarazioni politiche, ma la reazione dei sistemi automatizzati e degli algoritmi di trading. Immediatamente dopo queste dichiarazioni, i nostri sistemi di allerta hanno iniziato a segnalare un’escalation sul campo: nuovi attacchi, droni diretti verso infrastrutture critiche e, soprattutto, il blocco di innumerevoli voli commerciali. La situazione, in sintesi, è precipitata, rivelandosi ben peggiore rispetto alle fasi iniziali della crisi.

L’Illusione delle “Zone Franche” e il Caso degli Emirati

Il motivo esatto dietro queste tattiche di comunicazione schizofreniche da parte dei vari attori in Medio Oriente ci è ignoto, ma ciò che ci interessa è l’impatto pratico sui mercati e sulla percezione del rischio da parte degli investitori istituzionali. Un evento chiave che ha fatto scattare il campanello d’allarme globale è stato il coinvolgimento indiretto (ma devastante dal punto di vista logistico) degli Emirati Arabi Uniti.

Quando compagnie aeree di bandiera di importanza globale, come Emirates, annunciano la ripresa dei voli per poi sospenderli nuovamente a stretto giro, il segnale inviato ai mercati è inequivocabile: l’aggravamento della crisi è fuori controllo. Fino a poco tempo fa, il mercato aveva in qualche modo “prezzato” o addirittura “assorbito” le tensioni in aree cronicamente instabili come Gaza, o sul fronte ucraino. Gli investitori si erano abituati a convivere con quei conflitti, confinandoli mentalmente in aree geografiche delimitate.

Tuttavia, gli Emirati Arabi Uniti rappresentano per il mercato una “safe zone”, uno snodo commerciale, finanziario e logistico nevralgico per l’intera economia globale. Il blocco dell’aeroporto di Dubai, o l’intercettazione di razzi diretti verso nazioni percepite come estranee al conflitto diretto (pensiamo ai recenti allarmi verso la Turchia o a incidenti isolati nel Nord Europa), ha scardinato questa narrazione. La consapevolezza che si è fatta strada nelle sale operative è che nessuno è più realmente al sicuro e che la vulnerabilità logistica è totale.

Lo Shock Energetico e il Ritorno del Fantasma Inflattivo

La conseguenza più immediata e violenta di questa frammentazione geopolitica si è abbattuta sul mercato delle materie prime. Il petrolio ha registrato fiammate improvvise, con picchi che hanno sfiorato un incremento del 20% in pochissimo tempo.

In questo articolo vogliamo sottolineare come un petrolio a questi livelli non sia solo un problema per i costi di trasporto, ma rappresenti una minaccia esistenziale per l’attuale politica monetaria delle Banche Centrali. Eravamo tutti concentrati sull’attesa di tagli dei tassi di interesse nel corso di questo 2026, sperando in un “soft landing” dell’economia. Ma uno shock energetico di questa portata riaccende immediatamente le tensioni legate all’inflazione. Se il prezzo del greggio rimane elevato, l’inflazione “headline” (quella generale) torna a salire, costringendo istituzioni come la Federal Reserve o la BCE a mantenere i tassi alti più a lungo del previsto, o addirittura a considerare nuovi rialzi. Questo scenario è letale per i mercati azionari e obbligazionari.

Il Domino Giapponese: Yen, Inflazione e la Fine del Carry Trade

Per comprendere appieno il rischio sistemico attuale, dobbiamo spostare il focus su un’area geografica apparentemente lontana dal conflitto, ma finanziariamente centrale: il Giappone.

Il Giappone è un importatore netto di energia. Quando il prezzo del petrolio schizza alle stelle (ed è prezzato in dollari), l’economia nipponica subisce un colpo durissimo. Per arginare l’inflazione importata, le autorità giapponesi si trovano con le spalle al muro: devono difendere la propria valuta o rialzare i tassi di interesse in maniera più decisa.

Ed è qui che entra in gioco uno dei meccanismi più pericolosi della finanza globale: il carry trade. Per decenni, gli investitori hanno preso in prestito denaro in Giappone a tassi prossimi allo zero (o negativi) per investirlo in asset ad alto rendimento nel resto del mondo (azioni americane, bond europei, mercati emergenti).

Se i tassi in Giappone salgono, o se si innesca una chiusura massiccia di queste posizioni (perché lo Yen si rafforza improvvisamente o per pura avversione al rischio), gli investitori sono costretti a vendere i loro asset globali per ripagare i debiti in Yen. È una reazione a catena che drena liquidità da tutto il mondo. Il fatto che lo Yen stia venendo comprato aggressivamente da investitori istituzionali in queste ore è un segnale di allarme rosso che noi di Investinglab.it stiamo monitorando con la massima attenzione. Se si smonta la “baracca” del carry trade, il patatrac sui listini occidentali potrebbe essere pesantissimo.

La Fuga verso la Qualità: Il Dollaro Piglio Tutto

Mentre il Giappone gestisce la sua crisi interna, il resto dell’Asia sta subendo un esodo di capitali. La chiusura di hub cruciali come Dubai e l’incertezza generale stanno portando a una sorta di “blocco” commerciale e turistico verso molti paesi asiatici ed emergenti.

La reazione degli investitori è da manuale: fuga dal rischio (risk-off). Stiamo assistendo a un disinvestimento massiccio da tutte le valute e dai mercati emergenti. I capitali stanno convergendo verso un unico porto considerato (a torto o a ragione) sicuro: il Dollaro Statunitense.

Fino a qualche mese fa, il dollaro era sottopesato in molti portafogli istituzionali, poiché si scommetteva su un imminente taglio dei tassi da parte della Fed. Oggi, il paradigma si è ribaltato. Si sta creando un meccanismo auto-alimentante: tutti comprano dollari, rafforzando ulteriormente la valuta americana. Un dollaro troppo forte, tuttavia, esporta inflazione nel resto del mondo ed esercita una pressione insostenibile sui paesi emergenti che hanno debiti denominati in valuta statunitense. Passare in così poco tempo da un mondo in cui nessuno voleva il dollaro a un mondo in cui tutti lo esigono genera uno stress test formidabile per i flussi di liquidità globali.

Scricchiolii nel Sistema del Credito Americano

Mentre i capitali affluiscono negli USA, l’economia americana non è immune da problemi strutturali profondi. Sotto la superficie dei listini azionari, il mercato del credito continua a mostrare segni di cedimento.

Abbiamo notato come, dopo le avvisaglie dei mesi scorsi relative a diverse istituzioni minori, anche colossi come Blackstone stiano affrontando crescenti difficoltà, arrivando in alcuni casi a dover limitare o bloccare i prelievi su determinati fondi privati di investimento immobiliare o di private credit. Questo è un dettaglio fondamentale da comprendere. Il settore finanziario, e in particolare quello legato al credito privato, è stato l’anello debole per molto tempo. Le aziende hanno accumulato debito quando i tassi erano a zero; oggi, rifinanziare quel debito a tassi elevati, in un contesto in cui l’inflazione (spinta dal petrolio) impedisce alla banca centrale di tagliare il costo del denaro, sta portando molte realtà al punto di rottura.

Un prezzo dell’energia così elevato accelera la probabilità di default aziendali. Il settore “finance” americano è da tempo il peggiore in termini di performance relativa, e queste nuove restrizioni sui prelievi da parte dei fondi confermano che il tessuto finanziario è fragile. Si sta mettendo il coltello nella piaga delle aree più deboli del mercato.

L’Europa nell’Angolo: Il Dramma Energetico e Valutario

Nel mezzo di questa tempesta perfetta tra Stati Uniti, Giappone e Medio Oriente, troviamo l’Europa. E, come spesso accade nelle crisi recenti, il Vecchio Continente si conferma l’anello debole della catena globale.

I nostri modelli in Investinglab.it avevano da tempo evidenziato le criticità strutturali europee. Oggi, gli indici del Vecchio Continente, in primis il DAX tedesco, stanno subendo vendite massicce. Il listino di Francoforte, dopo una prolungata fase laterale che aveva seguito mesi di rialzi (spesso slegati dall’economia reale), sta rompendo al ribasso importanti supporti orizzontali. Parallelamente, l’Euro è oggetto di forti vendite.

Perché l’Europa è così vulnerabile? Perché si trova costantemente schiacciata tra incudine e martello. Da un lato subisce le pressioni commerciali o i dazi degli Stati Uniti, dall’altro paga il prezzo più alto per l’instabilità geopolitica vicina. Ma il rischio reale, in questo momento, non è solo il prezzo del petrolio; è l’approvvigionamento di gas naturale.

Le recenti dichiarazioni dei vertici di Snam in Italia sono state estremamente chiare: le consegne di breve periodo sono arrivate, ma il futuro è incerto. Il Qatar, fornitore fondamentale di gas liquefatto per l’Europa in sostituzione di quello russo, sta incontrando difficoltà logistiche o sta ridirigendo i carichi. Se l’aumento del petrolio dura un mese, l’impatto è assorbibile. Ma se la crisi logistica e geopolitica blocca i rifornimenti di gas proprio nel periodo cruciale in cui le nazioni europee devono ricostruire gli stoccaggi per il prossimo inverno, il danno diventa sistemico.

Un’Europa costretta ad affrontare costi energetici permanentemente più elevati rispetto al resto del mondo, con una crescita economica stagnante e debiti pubblici elevati (i cui rendimenti obbligazionari stanno tornando a salire), è un’Europa che rischia la deindustrializzazione. Mentre gli Stati Uniti possono vantare una parziale indipendenza energetica, l’Europa traccheggia in mezzo al guado, in balia di eventi esterni.

La Trappola della Liquidità: Perché Oro e Argento stanno Scendendo

Arriviamo ora a uno degli aspetti più contro-intuitivi, ma fondamentali per l’educazione finanziaria di ogni investitore. Di fronte a guerre, inflazione, blocchi commerciali e crolli azionari, la logica suggerirebbe di rifugiarsi nei beni rifugio per eccellenza: l’Oro e l’Argento. Eppure, stiamo osservando cali significativi anche su questi asset. Perché accade questo?

La risposta risiede nel concetto di “Margin Call” (richiesta di integrazione dei margini). Quando gli investitori istituzionali e i grandi fondi subiscono perdite devastanti sulle loro posizioni azionarie o legate al carry trade, le stanze di compensazione o i broker richiedono loro di versare immediatamente nuova liquidità per coprire i “buchi”. In una fase di panico, la liquidità scarseggia.

Per trovare il denaro necessario in tempi rapidissimi (spesso poche ore), questi grandi operatori non possono vendere gli asset illiquidi o quelli che stanno crollando in assenza di compratori. Devono vendere ciò che è ancora liquido, ciò che ha mantenuto valore o ciò che hanno in portafoglio in grande quantità. E quell’asset è proprio l’Oro (o l’Argento).

L’Oro viene venduto non perché abbia perso il suo status di bene rifugio, ma perché è l’unico bancomat disponibile per coprire le perdite generate altrove. Questo fenomeno crea un loop pericolosissimo: la necessità di coprire i margini innesca la vendita indiscriminata di qualunque asset (azioni, bond, metalli preziosi, criptovalute), generando panico assoluto. Quando si entra in questa fase, per un breve periodo, niente sembra difendere il portafoglio. “Cash is King” diventa l’unica regola valida.

La Filosofia di Investinglab.it: Prevedere, Non Anticipare

Il quadro che abbiamo delineato è caotico e, ammettiamolo, preoccupante. Nessuno, in questo momento, può dormire sonni del tutto tranquilli. Il mercato sta togliendo rischio dal tavolo ovunque sia possibile.

Tuttavia, è proprio in queste fasi di panico irrazionale e di liquidazioni forzate che si creano le basi per le più grandi opportunità di investimento del decennio. La differenza tra chi subisce il mercato e chi ne trae vantaggio risiede nella pianificazione strategica.

In Investinglab.it abbiamo sempre sostenuto l’importanza di non farsi prendere dall’euforia nei momenti di massima espansione. Essere lungimiranti significa mantenere un’adeguata quota di liquidità strutturale in portafoglio e aver costruito un’asset allocation robusta, pensata non solo per i giorni di sole, ma per resistere agli uragani finanziari.

Oggi, chi ha seguito questi principi da “buon padre di famiglia”, si ritrova con il portafoglio in difesa, ma soprattutto con diverse “cartucce” (liquidità) pronte da essere sparate. Il nostro compito non è tentare di indovinare il minimo esatto del mercato (anticipare), ma comprendere i flussi macroeconomici (prevedere) per posizionare i capitali sulle macerie lasciate dalla speculazione, acquistando asset di immenso valore a prezzi di saldo.

Noi continueremo a monitorare i dati macro, le mosse delle Banche Centrali e i flussi del credito, mantenendo la lucidità che ci ha contraddistinto fino ad oggi. Il mercato fa il suo corso; a noi spetta il compito di gestirne il rischio.