Nel complesso panorama finanziario in cui ci troviamo a operare in questo primo trimestre del 2026, emerge la necessità vitale di scindere il rumore mediatico dai reali flussi di capitale. In questo articolo, noi di Investinglab.it vogliamo guidarvi attraverso una riflessione strutturata su due livelli interconnessi: uno squisitamente macroeconomico e uno puramente numerico e operativo. Comprendere come questi due mondi collidano è l’unico modo per proteggere il patrimonio e individuare le inefficienze di mercato da trasformare in vantaggio competitivo.

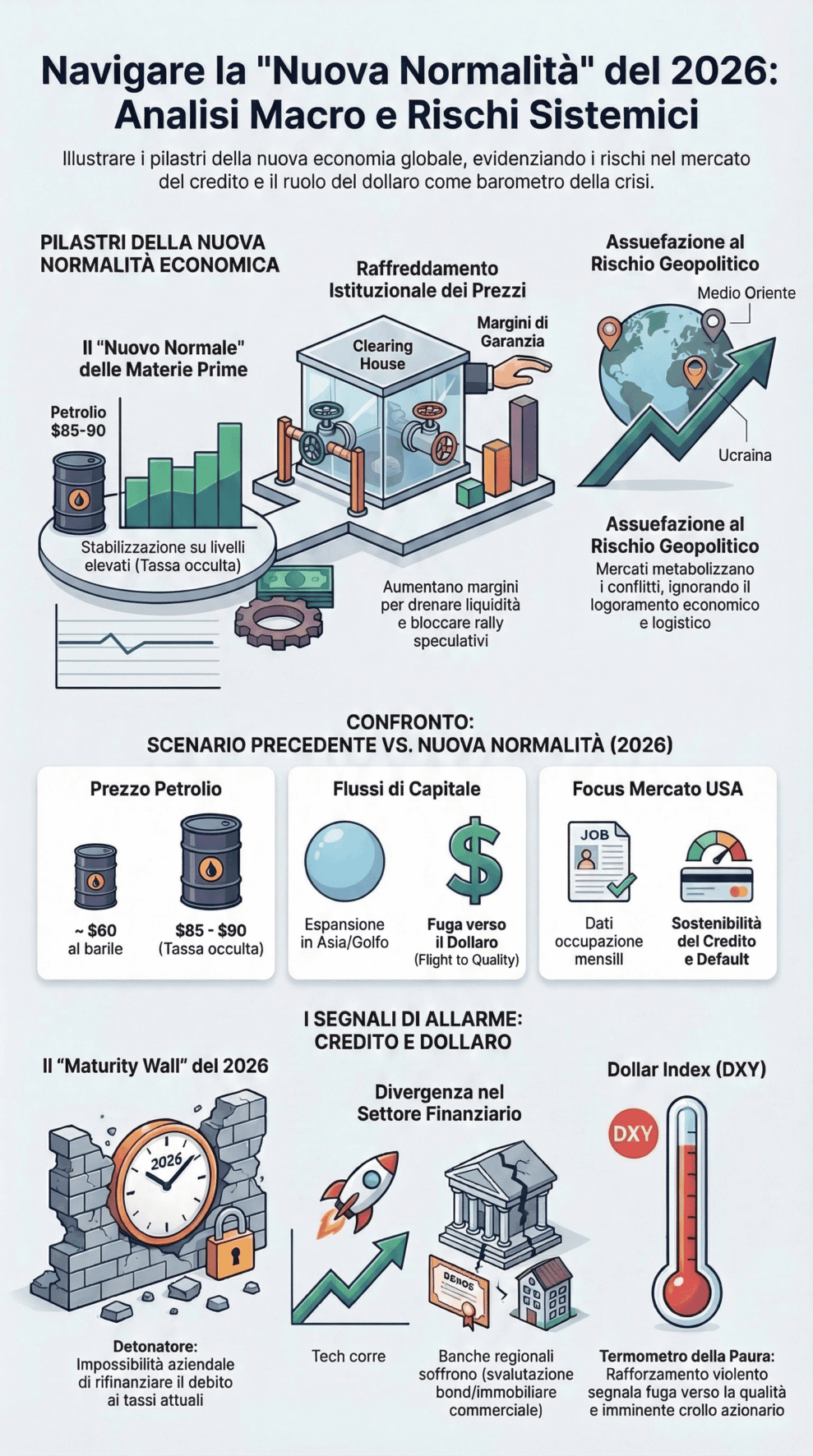

L’Intervento Istituzionale e il “Nuovo Normale” delle Materie Prime

Iniziamo la nostra analisi da un’osservazione numerica ed empirica fondamentale che riguarda il comportamento degli asset class quando raggiungono livelli di guardia. La storia recente ci ha insegnato che quando un asset diventa “troppo pericoloso”, quando la sua volatilità minaccia la stabilità sistemica o quando la sua corsa al rialzo inizia a dare fastidio a precisi equilibri politici ed economici, il libero mercato subisce una brusca frenata.

Non si tratta di complottismo, ma di meccanica dei mercati regolamentati. Lo abbiamo osservato chiaramente in passato con l’argento (Silver) e, più di recente, stiamo assistendo alla medesima dinamica sul petrolio (Oil) e su altre materie prime energetiche. Quando il prezzo minaccia di sfuggire al controllo, intervengono meccanismi di raffreddamento. Questi possono tradursi in interventi politici diretti (come il rilascio di riserve strategiche), in “moral suasion” verso i grandi istituti bancari affinché riducano l’esposizione, o, in maniera molto più tecnica e letale per i piccoli speculatori, attraverso l’aumento dei margini di garanzia richiesti dalle stanze di compensazione (Clearing Houses) per operare sui contratti futures.

Aumentando i margini, si drena liquidità dal sistema: chi non possiede capitali sufficienti per coprire le nuove richieste è costretto a chiudere le posizioni, innescando vendite forzate che bloccano le impennate dei prezzi. La morale di questa favola finanziaria è che l’asset, di colpo, si ferma.

Tuttavia, l’errore più grave che un investitore possa commettere è credere che questo “blocco” riporti la situazione allo status quo precedente. Dal punto di vista del prezzo, queste materie prime non tornano ai minimi storici, ma si stabilizzano su un livello mediamente molto più alto rispetto al passato. Questo è il dato cruciale da registrare nei nostri modelli macroeconomici.

Un’oscillazione di breve termine – un petrolio che schizza a 120 dollari per una settimana per poi crollare – fa rumore sui telegiornali, offre terreno fertile per la speculazione intraday, ma ha un impatto limitato sull’economia reale. Al contrario, un petrolio che viene “bloccato” a 85-90 dollari e vi rimane per tutto il medio termine, agisce come una tassa occulta costante. Significa che avremo costi industriali, costi di estrazione agricola e prezzi dei carburanti strutturalmente più elevati. Non avremo più il barile a 60 dollari, ma non lo avremo nemmeno a 120; stazioneremo in quel “mezzo” doloroso che erode i margini di profitto delle aziende e mantiene l’inflazione vischiosa, impedendo alle Banche Centrali di attuare politiche monetarie espansive come i mercati azionari vorrebbero.

L’Assuefazione Geopolitica: Il Medio Oriente come l’Ucraina

Il secondo asse della nostra riflessione riguarda il rischio geopolitico, un tema che domina le agenzie di stampa ma che i mercati tendono a metabolizzare con un cinismo disarmante. Il grande pericolo che osserviamo oggi è che la situazione in Medio Oriente, e le tensioni crescenti con nazioni come l’Iran, seguano l’esatto iter psicologico e mediatico del conflitto in Ucraina.

Nelle fasi iniziali di una crisi, l’incertezza genera panico: crolli azionari, impennate dell’oro e fuga verso i beni rifugio. Successivamente, tolti i problemi immediati legati alle strozzature logistiche o alle fiammate del petrolio, l’attenzione dei media generalisti scema. La crisi passa nel dimenticatoio, se ne parla sempre meno, ma la situazione sul campo di battaglia continua a logorare le economie coinvolte. Ci si “abitua” alla guerra, integrandola in una macabra normalità.

Tuttavia, il fatto che i mercati finanziari occidentali smettano di prezzare il rischio geopolitico giorno per giorno non cancella le conseguenze economiche strutturali per le aree direttamente e indirettamente coinvolte.

L’Effetto Domino su Golfo e Asia: Logistica e Capitali in Fuga

Se analizziamo le conseguenze pratiche per i Paesi del Golfo, lo scenario a medio termine è inequivocabilmente negativo. Economie che hanno investito trilioni di dollari per diversificarsi dal solo export petrolifero, puntando sul turismo di lusso, sui servizi finanziari e sull’essere hub logistici mondiali, si scontrano oggi con la realtà di una regione cronicamente instabile.

Queste dinamiche di tensione costante porteranno, inevitabilmente, a cambiamenti strutturali. I flussi turistici e di capitali esteri (FDI) tenderanno a deviare verso lidi percepiti come più sicuri, allontanandosi dagli Emirati e dall’area del Golfo. Il problema diventa sistemico quando si tocca l’infrastruttura logistica. Se hub nevralgici come l’aeroporto di Dubai, che funge da ponte tra l’Occidente e l’Oriente, dovessero operare a regimi ridotti o subire continue interruzioni a causa di minacce alla sicurezza, l’intero asse commerciale asiatico ne verrebbe penalizzato.

La nostra analisi evidenzia un rischio concreto di indebolimento per molte economie asiatiche. Il rallentamento dei commerci, l’aumento dei costi assicurativi per le rotte marittime e aeree, e il ritardo nelle catene di approvvigionamento rischiano di deprimere la crescita del continente che, fino a pochi anni fa, fungeva da locomotiva globale. Questo è un tema d’investimento che non possiamo assolutamente sottovalutare quando andiamo a costruire l’allocazione geografica dei nostri portafogli azionari.

Il Vero Rischio Sistemico: Le Crepe nel Mercato del Credito USA

Mentre il mondo guarda ai cieli del Medio Oriente o dell’Est Europa, in Investinglab.it monitoriamo con la massima attenzione quello che riteniamo essere il vero “nervo scoperto” dell’attuale ciclo economico: il mercato del credito statunitense.

Le tensioni geopolitiche e i costi energetici elevati sono dei catalizzatori, ma la vera economia viene ferita quando si inceppa il meccanismo della liquidità e del prestito. Il settore finanziario, e in particolar modo il segmento del credito, è in uno stato di tensione latente che non può essere ignorato.

Stiamo osservando dinamiche apparentemente contraddittorie che, se lette in controluce, rivelano la fragilità del sistema. Da un lato, vediamo colossi tecnologici “cash rich” (ovvero seduti su montagne di liquidità) come Amazon o Google emettere nuovi bond societari per finanziarsi. Perché lo fanno? Perché sfruttano la loro tripla A per drenare liquidità a tassi ancora per loro gestibili, in previsione di un possibile prosciugamento del mercato.

Dall’altro lato, però, osserviamo crescenti difficoltà per i giganti della gestione patrimoniale come BlackRock nella gestione di determinati asset illiquidi, e soprattutto guardiamo all’andamento degli ETF legati al settore finanziario (come l’XLF, il Financial Select Sector SPDR Fund). Quando i listini azionari generali tentano di segnare nuovi massimi spinti da pochi titoli tecnologici, ma il settore finanziario continua a sottoperformare o a mostrare estrema debolezza, ci troviamo di fronte a una classica divergenza ribassista di lungo periodo.

Le banche regionali americane sono ancora appesantite da portafogli di obbligazioni svalutate e da un’esposizione spropositata al Commercial Real Estate (il mercato degli immobili commerciali), un settore devastato dal lavoro ibrido post-pandemia e dal rifinanziamento dei mutui a tassi doppi rispetto a cinque anni fa.

La nostra tesi è netta: l’eventuale vera crisi che colpirà gli Stati Uniti non deriverà da un dato deludente sull’occupazione mensile, ma si innescherà esclusivamente nel momento in cui ci sarà una rottura sistemica dal punto di vista del settore finance. I default aziendali, spinti dall’impossibilità di rifinanziare il debito (il famoso “Maturity Wall” del 2026), sono il vero detonatore. Finché le banche riusciranno a traccheggiare e a posticipare le perdite a bilancio (“extend and pretend”), il mercato potrà galleggiare in questo limbo. Ma è proprio sul credito che si concentra la nostra attività di risk management.

Il Dollaro USA come Termometro Globale della Paura

In un contesto così frammentato, qual è l’indicatore principe da tenere costantemente sul monitor? Noi non abbiamo dubbi: il Dollaro Statunitense (misurato attraverso il Dollar Index, DXY).

L’andamento del dollaro è la cartina di tornasole della propensione al rischio globale. Le dinamiche valutarie ci raccontano la direzione in cui i grandi capitali stanno muovendo le loro pedine. La nostra view macroeconomica prevede che un rafforzamento violento del dollaro avverrà nel momento esatto in cui le economie mondiali (in particolar modo quelle asiatiche ed emergenti) andranno in reale difficoltà strutturale.

Il meccanismo è noto come “Flight to Quality” (fuga verso la qualità). Quando il panico e l’incertezza regnano, i grandi fondi d’investimento liquidano le loro posizioni in asset rischiosi (azioni dei mercati emergenti, debito dei paesi in via di sviluppo, valute esotiche) e convertono quei capitali in Dollari USA, per acquistare l’asset percepito come il più sicuro al mondo: i Treasury Bond americani. I denari vengono letteralmente spostati dalle periferie dell’impero finanziario per “ritornare alla casa base”.

Ecco perché il grafico del Dollar Index ci sta parlando. Attualmente, l’indice ha resistito su supporti tecnici cruciali. La voglia di rompere con forza la soglia psicologica dei 100 punti verso l’alto ci appare, al momento, molto più elevata rispetto alle probabilità di un crollo strutturale del biglietto verde.

Se vedremo un dollaro spiccare il volo, prepariamoci: con altissima probabilità assisteremo a un crollo generalizzato dei mercati azionari. Un dollaro troppo forte drena liquidità dal sistema globale, esporta inflazione verso gli altri paesi (che pagano le materie prime in dollari) e rende insostenibile il debito denominato in valuta americana dei paesi emergenti. Viceversa, se questa forza del dollaro dovesse venire meno, o se la valuta dovesse deprezzarsi (scenario al momento meno probabile nei nostri modelli), l’emergenza sistemica potrebbe essere rinviata, confermando una prosecuzione dell’attuale, caotico, ciclo economico.

Investire nella “Nuova Normalità”

Quello a cui stiamo assistendo, tassello dopo tassello, non è una serie di sfortunati eventi isolati, ma la costruzione di una nuova architettura mondiale. Un mondo più frammentato, meno globalizzato e purtroppo più conflittuale.

Abbiamo smesso di parlare delle trincee in Ucraina, forse smetteremo di parlare dei droni in Medio Oriente o nel Mar Rosso, accettando che queste nuove logiche e dinamiche rientrino a far parte della nostra “nuova normalità”. Un mondo, permetteteci l’amara constatazione, oggettivamente più irrazionale, in cui i focolai di crisi sono sparsi ovunque e dove, inevitabilmente, la percezione della sicurezza e la qualità della vita globale andranno a peggiorare. Spostarsi, viaggiare e commerciare liberamente diventerà sempre più costoso e rischioso.

Tutti noi saremo intaccati, in modo diretto o indiretto, da questa trasformazione macroeconomica prolungata. Come analisti finanziari e consulenti patrimoniali, il nostro compito in Investinglab.it non è quello di farci sopraffare dal pessimismo, ma di guardare in faccia la realtà dei numeri. Dobbiamo monitorare con maniacale attenzione i prezzi, le dinamiche del credito, gli spread obbligazionari e le divergenze tra settori.

Se i nostri sentori sul rafforzamento del dollaro e sulle crepe del credito USA si concretizzeranno – e il mercato obbligazionario sembra averlo già intuito – assisteremo a fasi di profonda volatilità. Il nostro obiettivo ultimo rimane immutato: navigare questa complessità proteggendo i capitali dei nostri investitori, adeguando il rischio ai nuovi scenari e cercando, come sempre, di estrarre il massimo vantaggio tattico e strategico in questa nuova, seppur complessa, normalità dei mercati finanziari.