Oggi, dalla nostra “sala dei bottoni” di Investinglab.it, vogliamo condividere un’analisi macroeconomica e geopolitica che tenta di unire i puntini di una situazione globale sempre più frammentata e complessa. Come consulenti finanziari, il nostro compito non è farci trasportare dall’emotività delle breaking news, ma decodificare i flussi di capitale e i mutamenti strutturali che queste notizie nascondono.

Spesso ripetiamo che nei mercati (e nella geopolitica che li guida) nulla accade per caso. Esiste quasi sempre un filo conduttore, un “piano” guidato da interessi economici e strategici di altissimo livello, che stabilisce le nuove regole del gioco e i confini che non possono essere oltrepassati. Vediamo nel dettaglio cosa sta succedendo e, soprattutto, come questo impatta i nostri portafogli.

Il Nuovo Ordine in Medio Oriente: Sicurezza ed Energia

Partiamo dall’epicentro delle tensioni attuali: il Medio Oriente. Nelle ultime settimane, la situazione è cambiata in modo drammatico, non solo dal punto di vista umanitario e politico, ma soprattutto sul piano strutturale ed economico.

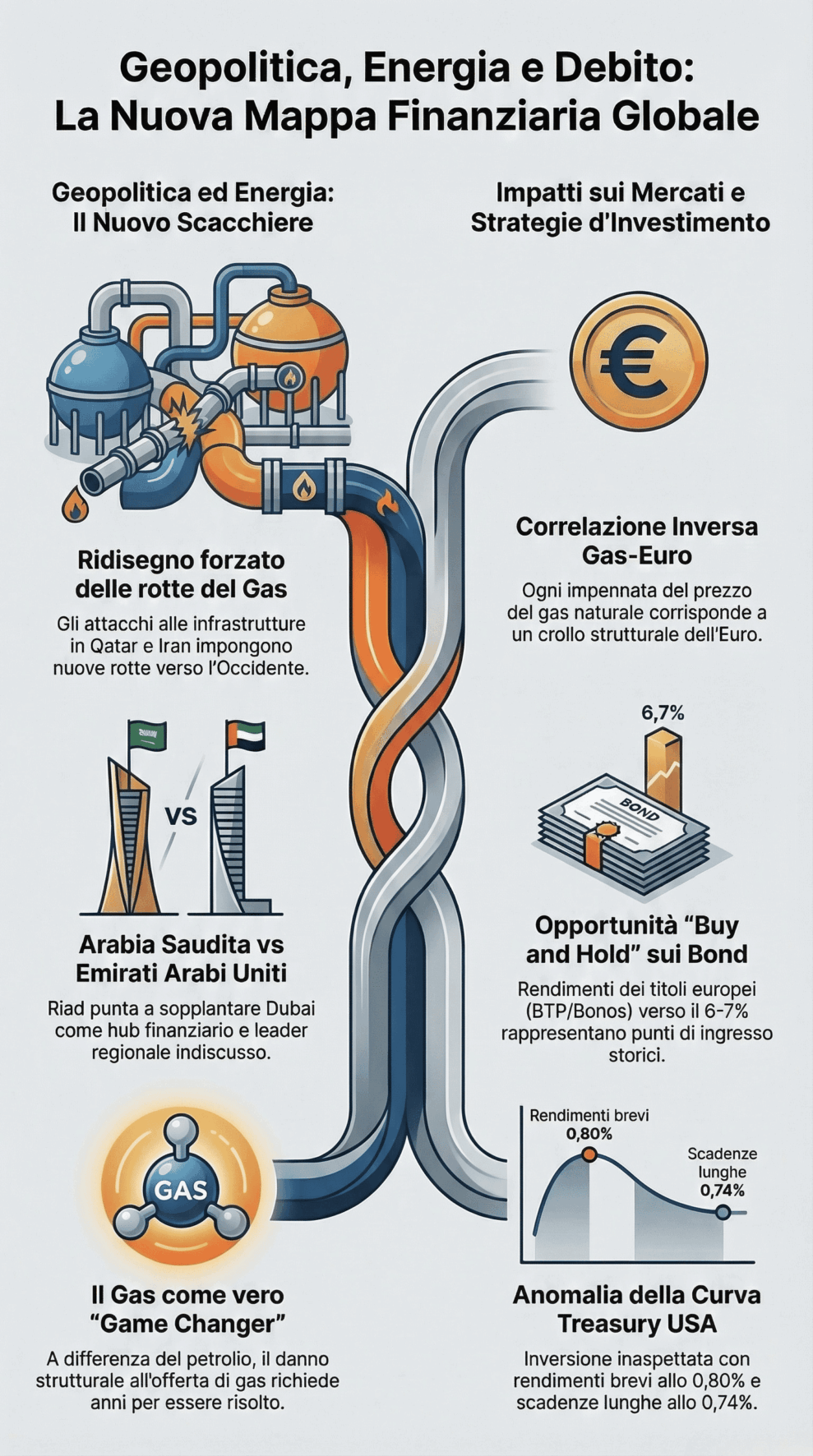

Abbiamo assistito a eventi che mirano chiaramente a ridisegnare gli equilibri di potere e le gerarchie regionali. Dubai, ad esempio, che per anni ha costruito la sua immensa fortuna sull’immagine di “porto sicuro”, oasi di stabilità e hub finanziario neutrale, ha subito colpi pesantissimi proprio su questi fronti. L’immagine di sicurezza (il vero core business dell’Emirato) è stata intaccata profondamente. Come abbiamo già analizzato in precedenza, riteniamo che dietro questo indebolimento ci sia la spinta, più o meno silenziosa, dell’Arabia Saudita, pronta a soppiantare gli Emirati Arabi Uniti come leader indiscusso e nuovo polo di attrazione per i capitali globali.

Ma il vero “game changer” riguarda il settore energetico. Due eventi recenti, in particolare, ci hanno fatto capire che l’obiettivo non era solo politico, ma strettamente legato alle infrastrutture. Da un lato, gli attacchi mirati condotti da Israele contro le infrastrutture iraniane hanno colpito il cuore economico di Teheran, chiudendo letteralmente “i rubinetti del denaro” necessari per finanziare le proprie operazioni. Dall’altro lato – e questo è l’evento con le ripercussioni globali più pesanti – l’attacco subito dal Qatar (uno dei maggiori esportatori mondiali di GNL, Gas Naturale Liquefatto). I danni alle infrastrutture qatariote non sono superficiali, ma strutturali. Rimettere a regime la piena produzione e la logistica richiederà anni, non mesi.

Questo significa una cosa sola: la mappa globale della distribuzione del gas deve essere ridisegnata. Non a caso, subito dopo questi eventi, Israele ha rilasciato dichiarazioni di “missione compiuta” e sono tornati prepotentemente in auge i progetti (finora osteggiati) per la costruzione di nuovi gasdotti che passino proprio attraverso il territorio israeliano, garantendo una nuova rotta verso l’Occidente.

Per quanto riguarda il petrolio greggio (Brent e WTI), ci aspettiamo nel breve periodo una normalizzazione e una probabile discesa dei futures, superata l’ondata emotiva iniziale, seguita da un fisiologico riallineamento dei prezzi in base alle reali dinamiche di domanda e offerta. Ma il petrolio non è il problema principale di questa crisi. Il vero problema è il gas.

L’Europa nel Mirino: Il Ritorno della Crisi Energetica

E qui arriviamo alla nota più dolente, un tema su cui noi di Investinglab.it battiamo spesso: la fragilità dell’Europa.

Il danno strutturale all’offerta globale di gas si abbatterà con forza sproporzionata sul Vecchio Continente. I grafici parlano chiaro: i prezzi dei futures sul gas naturale europeo, dopo una prolungata fase laterale iniziata nel 2024, hanno rotto le resistenze e hanno ripreso a salire con violenza.

Se questa tendenza dovesse confermarsi, ci troveremo di fronte a un dejà vu estremamente doloroso. Un’impennata dei costi energetici porta inevitabilmente a un crollo della competitività industriale europea e a una nuova fiammata inflazionistica (o quantomeno a una stagflazione, ovvero inflazione con crescita zero).

Le conseguenze per la moneta unica sono evidenti. Basta guardare lo storico: ogni volta che i prezzi del gas in Europa schizzano verso l’alto (come accadde drammaticamente nel periodo post-Covid e all’inizio del conflitto in Ucraina), l’Euro crolla. La valuta europea è strutturalmente debole in questo contesto, e le recenti prese di profitto o i piccoli rimbalzi (spesso legati a scadenze tecniche e chiusure di opzioni) non cambiano il trend di fondo: ci aspettiamo una forte debolezza dell’Euro contro le principali valute, a partire dal Dollaro.

Un Piano per gli Stati Uniti d’Europa?

La situazione è talmente grave da farci sospettare, con una certa dose di cinismo analitico, che questa “tempesta perfetta” sull’Europa possa essere funzionale a un piano politico di più ampio respiro.

L’Europa, nella sua attuale forma frammentata (unione monetaria senza vera unione fiscale o politica), è disfunzionale. Per arrivare a una vera integrazione, a un bilancio comune o a una difesa condivisa, la storia ci insegna che serve una crisi profondissima, una crisi che metta con le spalle al muro gli Stati membri costringendoli a cedere ulteriore sovranità.

Non saremmo sorpresi se, all’apice di questa nuova potenziale crisi economica e del debito, tornassero in gioco figure di “salvatori della patria” continentali (come Mario Draghi, il cui recente rapporto sulla competitività europea suonava già come un avvertimento), chiamati a governare l’emergenza e a forzare la mano verso una vera unione fiscale.

Nel frattempo, gli Stati Uniti osservano la situazione da una posizione di assoluta forza e tranquillità. Hanno l’indipendenza energetica, controllano i colli di bottiglia tecnologici e gestiscono le dinamiche globali lasciando che l’Europa si logori nelle sue contraddizioni interne.

Opportunità nel Panico: Come Gestire i Bond Europei

Torniamo all’operatività. Qual è la ricaduta pratica di questo scenario sui portafogli? Dobbiamo prestare la massima attenzione ai debiti sovrani europei (BTP italiani, Bonos spagnoli, OAT francesi). Le tensioni economiche e l’inflazione energetica porteranno inevitabilmente a una pressione al rialzo sui rendimenti e, di conseguenza, a un calo dei prezzi di queste obbligazioni.

Attenzione: questo non significa che crediamo nel default dell’Italia, della Spagna o della Grecia. Non c’è alcun rischio sistemico di fallimento imminente. Il punto è un altro, ed è puramente matematico. Potremmo assistere a oscillazioni negative molto ampie dei prezzi.

Come investitori, la volatilità non deve spaventarci, ma fornirci occasioni. Se, a causa del panico di mercato o di un allargamento degli spread, i rendimenti delle scadenze lunghe europee dovessero tornare a sfiorare il 6% o il 7%, si aprirebbero delle opportunità di acquisto ( Buy and Hold ) storiche. Il segreto è avere la liquidità e la freddezza necessarie per non comprare oggi ai prezzi attuali, ma attendere che il mercato faccia il suo lavoro di repricing (riprezzamento) del rischio europeo.

Il Mistero della Curva dei Rendimenti USA

Mentre aspettiamo chiarezza in Europa, stiamo monitorando un fenomeno decisamente anomalo sul fronte del debito americano. Ieri abbiamo assistito a un movimento controintuitivo sulla curva dei rendimenti dei Treasury USA.

Fino a pochi giorni fa, l’ipotesi (sostenuta anche dalla forte domanda derivante dall’ecosistema Stablecoin) era che i rendimenti a breve termine (quelli più legati alle decisioni dirette della Federal Reserve) potessero scendere, permettendo agli USA di finanziarsi a costi minori nel breve periodo.

Ieri è successo l’esatto opposto: la curva si è ulteriormente appiattita, se non invertita. I rendimenti sulle scadenze brevi sono saliti (intorno allo 0,80%), mentre paradossalmente i rendimenti sulle scadenze lunghe sono scesi (verso lo 0,74%).

È un movimento che, in tutta onestà, ci ha colti di sorpresa. È evidente che la Federal Reserve o altre grandi Banche Centrali stanno intervenendo in modo massiccio per manipolare la curva e gestire la liquidità di sistema, ma la ratio di questo specifico intervento non è ancora chiara. Ne siamo felici per la quota di portafoglio investita in bond USA a lunga scadenza (che hanno visto salire i prezzi), ma rimaniamo vigili per capire quale sia il reale obiettivo delle autorità monetarie americane.

Navigare l’Incertezza: Agilità e Scadenze Tecniche

Siamo in una fase di transizione. In questi giorni si stanno chiudendo importanti scadenze tecniche trimestrali (opzioni su indici, materie prime e valute). Abbiamo già visto massicce prese di profitto su asset che avevano corso molto, come l’Oro (Gold) e l’Argento (Silver).

Il mercato sta “pulendo” le posizioni vecchie. Il vero test sarà osservare come i grandi operatori (lo Smart Money) si posizioneranno per il prossimo trimestre, o meglio, per il prossimo mese. In un mondo che cambia così velocemente, parlare di investimenti “long term” (a lunghissimo termine) fissi e immutabili è diventato quasi un esercizio di stile anacronistico.

Oggi, per avere successo sui mercati, serve flessibilità, capacità di adattamento rapido e una comprensione profonda delle logiche geopolitiche che guidano i flussi di denaro. In Investinglab.it continuiamo a tenere gli occhi aperti e le mani pronte, monitorando i dati oggettivi senza farci distrarre dal rumore di fondo. Stiamo all’erta e vediamo cosa succede.