In questo nuovo articolo di approfondimento macroeconomico di Investinglab.it, vogliamo tracciare una linea di demarcazione netta tra quello che è il rumore mediatico di fondo e quelli che sono i veri flussi finanziari che stanno muovendo i capitali globali. Troppo spesso gli investitori si lasciano distrarre da narrazioni geopolitiche ormai superate dai fatti, perdendo di vista le dinamiche strutturali che covano sotto la superficie dei mercati. Il nostro compito, come analisti e consulenti, è quello di leggere i dati in modo oggettivo, spogliandoci dei bias cognitivi, per costruire portafogli resilienti in grado di affrontare le reali sfide dei prossimi mesi.

L’Illusione Geopolitica: Perché lo Stretto di Hormuz è Ormai “Rumore”

Fino a poche settimane fa, l’attenzione dei media e di molti operatori retail era monopolizzata dalla questione dello Stretto di Hormuz. Si ipotizzavano scenari apocalittici, blocchi totali del traffico commerciale e fiammate inflazionistiche incontrollabili legate al prezzo del petrolio. Oggi, osservando la reazione dei mercati, possiamo affermare con certezza che questo tema è ormai alle nostre spalle.

Il mercato finanziario globale è una macchina che sconta le aspettative future, non il presente. La questione di Hormuz è stata ampiamente prezzata: le catene di approvvigionamento si sono già riorganizzate, le navi commerciali hanno trovato rotte alternative o continuano a transitare calcolando i nuovi premi assicurativi. Il mercato, semplicemente, è andato oltre. Continuare a basare le proprie decisioni di investimento su questo specifico rischio geopolitico significa guardare nello specchietto retrovisore mentre si guida ad alta velocità. I veri market mover di oggi sono molto più insidiosi e si nascondono nei bilanci aziendali e nelle dinamiche dei tassi di interesse, non nelle rotte navali.

L’Anomalia Azionaria: Prezzi sui Massimi, Volumi in Caduta Libera

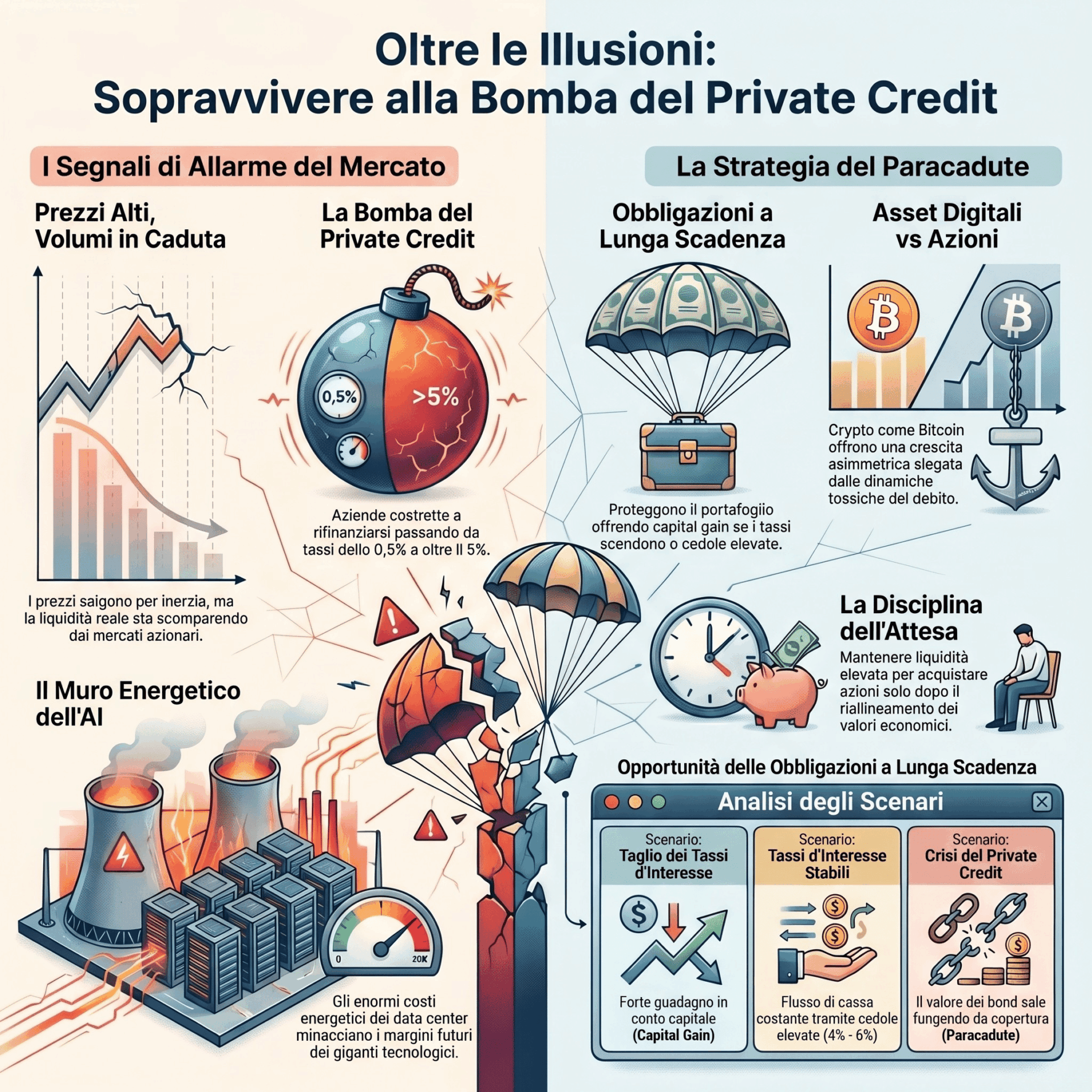

Spostando l’attenzione sui listini azionari, ci troviamo di fronte a una dinamica che definire sospetta è un eufemismo. Molti indici continuano a veleggiare sui massimi storici o in prossimità di essi, trasmettendo una sensazione di invulnerabilità. Tuttavia, la nostra analisi volumetrica restituisce un quadro diametralmente opposto e profondamente preoccupante: la liquidità sta scomparendo.

In un mercato rialzista sano, la salita dei prezzi è accompagnata (e confermata) da un aumento dei volumi di scambio. Significa che i grandi capitali istituzionali stanno partecipando attivamente al movimento, immettendo nuova liquidità. Oggi stiamo assistendo all’esatto contrario. I prezzi salgono per inerzia, spinti da dinamiche passive o da riacquisti di azioni proprie (buyback), ma i volumi reali sono nulli o fortemente decrescenti. Quando i volumi scendono mentre i prezzi salgono, ci troviamo in una classica fase di “distribuzione”: i “mani forti” stanno silenziosamente vendendo le loro posizioni ai piccoli investitori attratti dai titoli dei giornali, senza far crollare bruscamente i prezzi. È un campanello d’allarme assordante che in Investinglab.it non possiamo e non vogliamo ignorare.

Il Paradosso Tecnologico: Gli “Hyperscaler” e il Muro Energetico

All’interno del comparto azionario, il settore tecnologico (rappresentato da indici come il Nasdaq o da ETF come l’XLK) merita un’analisi chirurgica. Le grandissime aziende tecnologiche, i cosiddetti “Hyperscaler” (i giganti del cloud e dell’intelligenza artificiale), hanno guidato i rialzi degli ultimi anni. Tuttavia, stiamo iniziando a scorgere le crepe di un modello di crescita che potrebbe essersi spinto troppo oltre.

Queste multinazionali stanno investendo cifre inimmaginabili in infrastrutture per l’Intelligenza Artificiale, costruendo data center mastodontici. Il problema centrale, che il mercato sta iniziando a prezzare solo ora, è il costo energetico di queste operazioni. I data center richiedono quantità di energia elettrica spaventose, e con i costi energetici strutturalmente più alti rispetto al decennio scorso, i margini di profitto futuri sono a rischio. Queste aziende stanno bruciando cassa a ritmi vertiginosi senza avere ancora una visibilità chiara e misurabile sui ritorni economici (ROI) di questi investimenti colossali in AI. Le valutazioni attuali (i multipli di prezzo/utile) incorporano aspettative di perfezione assoluta; qualsiasi intoppo in questa narrativa di crescita infinita rischia di tradursi in violente correzioni di prezzo.

La Bomba a Orologeria: Il Rischio Sistemico del “Private Credit”

Arriviamo ora al cuore della nostra analisi macroeconomica odierna, il vero “elefante nella stanza” che i mercati azionari stanno disperatamente cercando di ignorare: la bomba del Private Credit e del rifinanziamento del debito aziendale.

Per oltre un decennio, le Banche Centrali ci hanno abituato a tassi di interesse a zero, o addirittura negativi. In quel periodo, migliaia di aziende (dalle startup tecnologiche alle medie imprese industriali) si sono indebitate pesantemente a costi irrisori. Immaginate un’azienda solida che, anni fa, ha emesso o contratto un debito importante pagando un tasso dello 0,5% o addirittura inferiore. Con quei tassi, il costo per ripagare gli interessi era marginale, permettendo all’azienda di mostrare bilanci floridi e profitti crescenti.

Oggi, il paradigma è brutalmente cambiato. Quei debiti stanno arrivando a scadenza e le aziende sono costrette a procedere al “rollover”, ovvero a emettere nuovo debito per ripagare quello vecchio. Ma oggi i tassi non sono più a zero. Se un’azienda deve rinnovare una linea di credito passando da un tasso dello 0,5% a un tasso del 4%, 5% o 6%, il peso degli interessi sul suo bilancio si moltiplica in modo esponenziale.

Questo è il dramma del Private Credit. Stiamo parlando di un mercato oscuro, poco regolamentato e gigantesco, fatto di prestiti erogati al di fuori dei canali bancari tradizionali. Molte di queste aziende non hanno la solidità patrimoniale per sostenere un aumento così drastico degli oneri finanziari. I profitti verranno letteralmente azzerati dal costo del debito, e molte di queste realtà andranno incontro a default. Questo innescherà una reazione a catena: i fondi di private credit registreranno perdite pesanti, le banche che li hanno finanziati andranno in sofferenza e la liquidità nel sistema si prosciugherà ulteriormente. Questo è il vero rischio sistemico che ci impone di assumere oggi un posizionamento estremamente difensivo sull’azionario.

Banche Centrali al Bivio: La Dinamica Euro-Dollaro

In questo scenario di fragilità aziendale, il ruolo delle Banche Centrali torna a essere dominante, ma con dinamiche divergenti rispetto al recente passato. Negli Stati Uniti, la Federal Reserve si sta preparando a un nuovo ciclo politico-economico. L’attenzione è già rivolta a chi sarà il prossimo Presidente della Fed, ma ciò che i mercati obbligazionari stanno già scontando è un inevitabile percorso di taglio dei tassi di interesse nel medio termine, proprio per evitare che la crisi del debito aziendale distrugga l’economia reale americana.

Di contro, in Europa, la Banca Centrale Europea (BCE) si trova in una posizione molto più scomoda. Con un’inflazione ancora “appiccicosa” in alcuni settori e una crescita economica stagnante (se non recessiva in nazioni chiave come la Germania), la BCE fatica a trovare lo spazio di manovra per tagliare i tassi in modo aggressivo.

Questa divergenza di politiche monetarie (Fed più propensa a tagliare, BCE più rigida) sta creando un disallineamento interessante sul mercato valutario. Osserviamo infatti un indebolimento strutturale del Dollaro rispetto all’Euro (e ad altre valute). Sebbene l’economia americana sia infinitamente più forte di quella europea, la prospettiva di tassi in discesa negli USA rende il dollaro meno attrattivo per i flussi di capitale basati sul “carry trade”. Questo disallineamento tra i prezzi del debito (che salgono) e il valore della valuta (che scende) è un indicatore macroeconomico fondamentale che stiamo sfruttando per le nostre allocazioni in Investinglab.it.

L’Obbligazionario a Lunga Scadenza: Il Paracadute Perfetto

Come tradurre questa complessa architettura di rischi in una strategia di portafoglio vincente? La risposta, chiara e inequivocabile per noi di Investinglab.it, risiede nel mercato obbligazionario (Fixed Income), e in particolare nei bond a media e lunga scadenza.

Oggi il mercato ci offre un’opportunità asimmetrica rarissima. Acquistare titoli di stato o bond governativi ad alto rating (o selezionatissimi corporate bond) con scadenze lunghe significa costruire un vero e proprio “paracadute” per il portafoglio. Il meccanismo finanziario è molto semplice ed estremamente potente in questa fase storica.

Ipotizziamo di inserire in portafoglio obbligazioni che oggi offrono rendimenti cedolari molto interessanti, ad esempio in un range tra il 4% e il 6% annuo (a seconda dell’esposizione geografica o del merito creditizio). Ci troviamo in una situazione win-win.

Scenario A: se l’economia dovesse improvvisamente rallentare o se la crisi del Private Credit dovesse esplodere, le Banche Centrali sarebbero costrette a tagliare drasticamente i tassi di interesse per immettere liquidità nel sistema. Per le regole matematiche della finanza, quando i tassi di interesse scendono, il prezzo delle obbligazioni già emesse (che hanno tassi più alti) sale vertiginosamente. In questo caso, l’investitore registrerebbe un fortissimo “capital gain” (guadagno in conto capitale) che andrebbe a compensare ampiamente le perdite subite dall’eventuale crollo del mercato azionario.

Scenario B: se le Banche Centrali dovessero mantenere i tassi stabili più a lungo del previsto, il prezzo dei bond subirebbe oscillazioni minori, ma l’investitore continuerebbe a incassare serenamente la sua ricca cedola annuale, beneficiando di un flusso di cassa costante in un mercato altrimenti sterile.

Avere oggi in pancia titoli obbligazionari a lunga scadenza non è una scommessa, è un atto di igiene finanziaria e di gestione del rischio essenziale.

Il Ruolo Strategico degli Asset Digitali

Se da una parte fuggiamo dai rischi non prezzati del mercato azionario tradizionale, dall’altra continuiamo a registrare dinamiche estremamente positive e volumetricamente solide nel mondo degli asset digitali. Mentre le azioni “iper-scalate” come quelle del Nasdaq languono in assenza di volumi, le criptovalute stanno mostrando un pattern di accumulazione istituzionale inequivocabile.

In Investinglab.it, non trattiamo le criptovalute come una scommessa speculativa a breve termine, ma come un’asset class istituzionalizzata. Progetti come Bitcoin (la riserva di valore per eccellenza dell’era digitale), Ethereum (l’infrastruttura di base per i contratti intelligenti) e stablecoin altamente regolamentate come USDC di Circle, stanno assorbendo i capitali di quegli investitori che cercano un rapporto rischio/rendimento più asimmetrico e slegato dalle dinamiche tossiche del debito aziendale tradizionale.

Oggi, il rischio di un ribasso (drawdown) strutturale su indici come il Nasdaq ci appare infinitamente superiore rispetto al rischio di detenere un’allocazione strategica e pesata in asset digitali primari. Questi ultimi rappresentano un “call option” sull’innovazione finanziaria futura, mentre gran parte dell’azionario tradizionale rappresenta oggi solo l’assunzione di un rischio non adeguatamente remunerato.

Il Declino Europeo e la Paralisi Asiatica

A completamento del quadro, uno sguardo alla geografia degli investimenti ci conferma la necessità di scelte drastiche. L’Europa continua a dimostrare una debolezza cronica. Indici trainanti come il DAX tedesco, da sempre il motore industriale del continente, mostrano segnali di cedimento strutturale. Il modello di esportazione tedesco, basato sull’energia a basso costo (ormai perduta) e sulle esportazioni verso la Cina, si è inceppato. Non ci sono catalizzatori per una ripresa vigorosa del mercato azionario del Vecchio Continente. L’Europa è, dal punto di vista degli investimenti equity, una regione da sottopesare severamente.

Non va meglio sul fronte asiatico. La Cina, un tempo la locomotiva del mondo, è intrappolata in una crisi immobiliare e del debito locale devastante. A questo si aggiungono le continue tensioni geopolitiche con Taiwan, che rendono l’intera area un “campo minato” in cui non ha alcun senso avventurarsi. Inserire capitali in nazioni ad alto tasso di opacità governativa, con l’incubo costante di dazi, sanzioni o blocchi militari navali, viola la prima regola dell’investitore razionale: la conservazione del capitale.

L’America, sebbene presenti i gravi problemi di valutazione e di “Private Credit” di cui abbiamo discusso ampiamente, rimane il mercato di riferimento primario per liquidità e innovazione, a patto di esservi esposti con estrema selettività e con un’adeguata copertura obbligazionaria.

Conclusioni: La Disciplina dell’Attesa e la Strategia di Investinglab.it

In conclusione, ci troviamo in una delle fasi di mercato più insidiose degli ultimi vent’anni. Una fase in cui non fare nulla o non prendere posizioni direzionali forti è essa stessa un’operazione estremamente redditizia in termini di rischio evitato.

Il mercato azionario è in una bolla di compiacenza. L’assenza di volumi sui massimi è il preavviso di una burrasca. Il rifinanziamento del debito aziendale nei prossimi mesi sarà il detonatore che riporterà brutalmente gli investitori con i piedi per terra, svelando quali aziende sono davvero solide e quali sono vissute solo grazie all’ossigeno dei tassi a zero.

In Investinglab.it, la nostra strategia è chiara e definita: non rincorriamo rialzi azionari “vuoti” e senza volumi. Costruiamo portafogli con solide fondamenta obbligazionarie, bloccando rendimenti interessanti su scadenze lunghe per sfruttare l’eventuale futuro taglio dei tassi. Integriamo asset digitali di primaria importanza per catturare la crescita asimmetrica, e restiamo alla finestra, con un’elevata quota di liquidità o strumenti a breve termine, pronti a raccogliere le vere opportunità sui mercati azionari solo quando la crisi del “Private Credit” avrà fatto pulizia e riallineato le valutazioni alla realtà economica.

La vera educazione finanziaria consiste nel sapere quando accelerare e quando tirare il freno a mano. Oggi, il mercato ci impone di allacciare le cinture di sicurezza e di affidarci al robusto paracadute offerto dalle obbligazioni. Chi si farà trovare impreparato dall’esplosione della bolla del credito pagherà un conto salatissimo. Noi, insieme ai nostri investitori, saremo già posizionati per trasformare questa imminente volatilità nella migliore opportunità di accrescimento del capitale del prossimo decennio.