Recentemente, analizzando i dati macroeconomici con il nostro team di ricerca, ci siamo imbattuti in una dinamica che a prima vista appare illogica, quasi paradossale. Stiamo osservando massicce emissioni di debito pubblico (specialmente negli USA), eppure, contrariamente alle leggi classiche della domanda e dell’offerta, i rendimenti tendono a scendere e i prezzi dei bond a salire.

Com’è possibile? Approfondendo le ricerche, è emersa una chiave di lettura fondamentale che spiega questo scenario: la teoria della Finanza Repressiva.

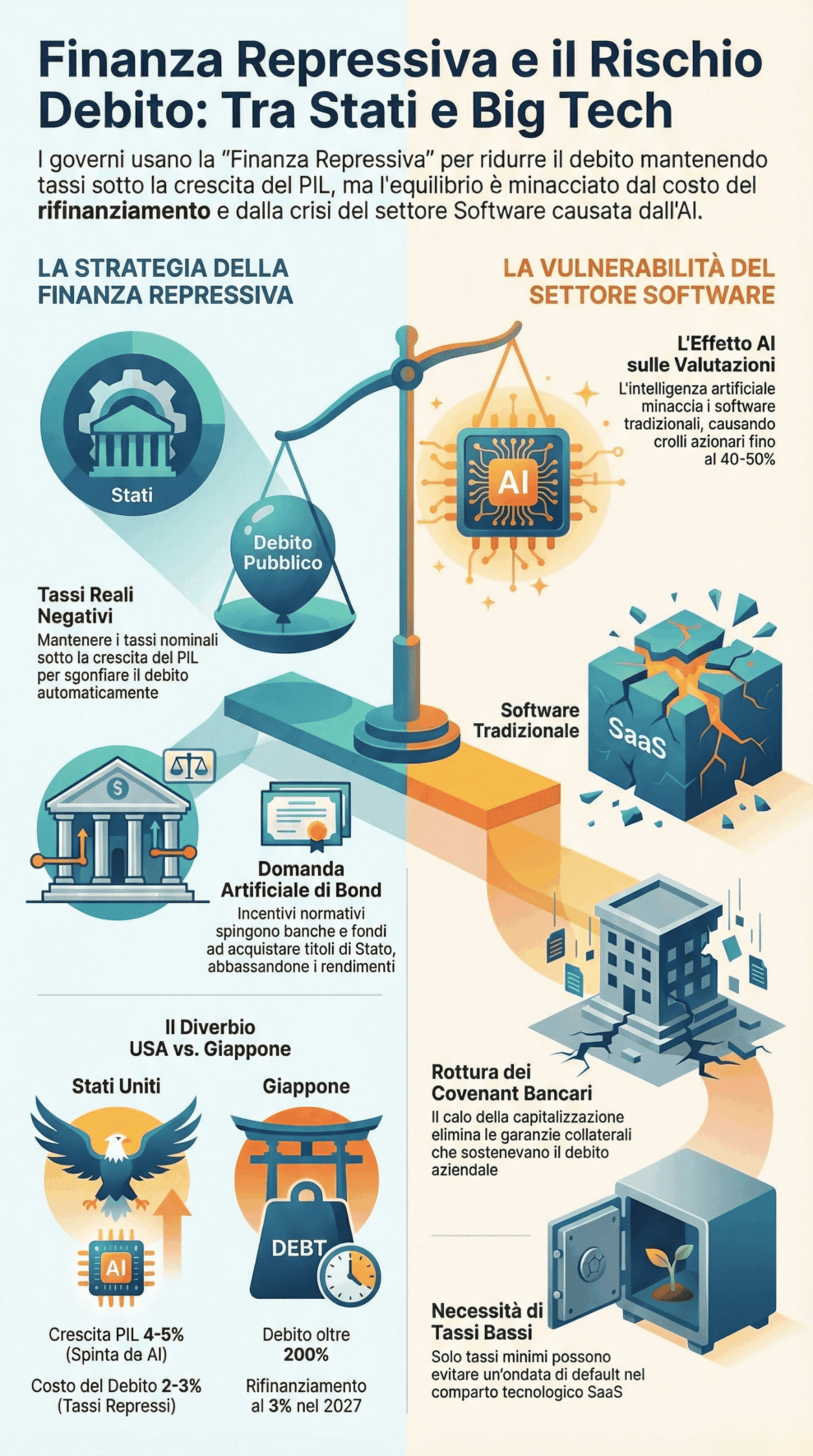

Che cos’è la Finanza Repressiva?

In un mondo complesso, non possiamo affidarci alle notizie randomiche. Dobbiamo guardare i numeri. E i numeri ci dicono che i governi stanno attuando una strategia “diabolica” nella sua semplicità: mantenere i tassi di interesse nominali al di sotto del tasso di crescita del PIL e dell’inflazione.

L’obiettivo è ridurre il rapporto Debito/PIL senza dover ricorrere a misure impopolari come l’austerità o a manovre esplicite di Quantitative Easing (che peggiorerebbero i bilanci delle banche centrali). Come si ottiene questo risultato? Non più comprando direttamente il debito, ma attraverso la regolamentazione: si impone o si incentiva fortemente le istituzioni finanziarie (banche, assicurazioni, fondi pensione) ad acquistare titoli di stato, garantendo una domanda artificiale che tiene bassi i rendimenti.

Stati Uniti vs. Italia e Giappone: Due Velocità

Il successo di questa strategia dipende dalla crescita.

-

Il Caso Italia: Il nostro Paese sta in piedi perché i tassi sul debito pregresso sono ancora bassi, ma manca la crescita. Galleggiamo, ma non riduciamo il debito.

-

Il Caso USA: Se gli Stati Uniti riescono a mantenere i tassi repressi (es. al 2-3%) mentre l’economia, spinta anche dalla produttività dell’AI, cresce al 4-5%, il loro debito reale si sgonfia automaticamente. È lo scenario ideale per Washington.

Tuttavia, c’è un grande malato in questo schema: il Giappone. Tokyo dovrà rifinanziare una quantità ingente di debito nel 2027. La differenza rispetto al passato è brutale: mentre prima si finanziavano a tasso zero (o negativo), ora dovranno farlo a tassi vicini al 3%. Con un debito pubblico oltre il 200%, questo salto nel costo del servizio del debito rischia di innescare un declassamento del rating e un vortice negativo. Le agenzie di rating e il FMI hanno già lanciato l’allarme: ulteriori manovre espansive potrebbero essere fatali.

Il Rischio Occulto: Il Debito delle Software House

C’è un secondo motivo, meno visibile ma altrettanto critico, per cui il sistema ha disperatamente bisogno di tassi bassi: la struttura finanziaria del settore tecnologico, in particolare delle società di Software (SaaS).

Molte di queste aziende sono fortemente indebitate. Le banche hanno concesso loro credito basandosi sulla stabilità delle loro entrate ricorrenti e, soprattutto, sulle loro enormi capitalizzazioni di borsa. Qui nasce il problema: con l’avvento dell’Intelligenza Artificiale che minaccia di rendere obsoleti molti software tradizionali (come discusso nelle nostre precedenti analisi), le valutazioni azionarie di queste società stanno crollando.

Se la capitalizzazione scende del 40-50%, saltano i parametri (covenant) che garantivano il debito. Le banche si ritrovano ad aver prestato denaro a società che, tecnicamente, non offrono più le garanzie collaterali richieste. Non è solo un problema di prezzo delle azioni: è un problema di sostenibilità del debito aziendale.

Se i tassi dovessero rimanere alti in uno scenario di crollo delle valutazioni Tech, assisteremmo a un’ondata di default nel settore software. Ecco perché la “Finanza Repressiva” e i tassi bassi non sono solo una scelta politica, ma una necessità strutturale per evitare che il castello di carte del debito corporate crolli su se stesso.