Recentemente ci è capitato di confrontarci con un gestore che, con una certa sufficienza, affermava: “Oggi è facile costruire portafogli. Basta comprare un indice globale (World Index), aggiungere un po’ di Nasdaq, i soliti tre o quattro grandi nomi tecnologici, e il gioco è fatto.”

Fino a ieri, questa affermazione sembrava inattaccabile. Per anni, questa semplicità ha illuso migliaia di investitori retail, convincendoli che bastassero due o tre ETF comprati sui ribassi (“buy the dip“) per garantirsi rendimenti costanti, sentendosi magari più furbi di chi passa le giornate a studiare macroeconomia e gestione del rischio.

Ma il mondo degli investimenti è ciclico e necessita di riequilibri. Quando le anomalie di mercato si protraggono, creano illusioni di genialità. La realtà, però, è che il mercato è profondamente cambiato. Ignorare la macroeconomia oggi significa esporsi a rischi enormi, perché il “reset” – quel momento in cui il mercato ristabilisce i veri valori – è già iniziato.

I Segnali della Tempesta: Banche e Mercato del Lavoro USA

Per capire cosa sta succedendo, dobbiamo guardare alla storia e ai dati, non alle narrative dei social media. Le grandi crisi globali (con l’eccezione di quella europea del debito sovrano) nascono quasi sempre negli Stati Uniti e, quasi sempre, originano da problemi nel sistema finanziario. Spesso, queste crisi si innescano proprio dopo che il settore bancario ha toccato i massimi storici.

Oggi, osserviamo dinamiche inquietanti:

-

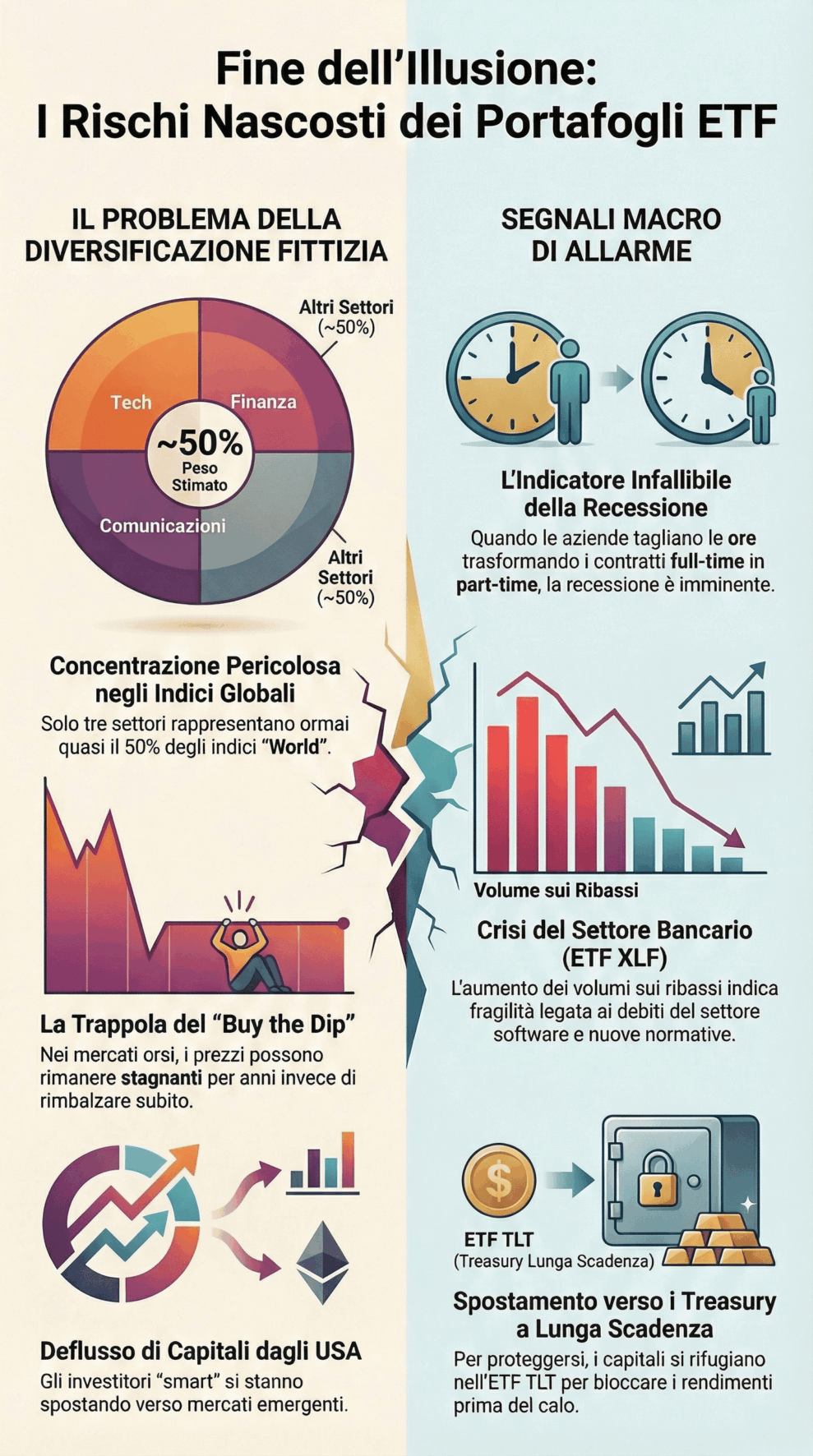

La debolezza del settore finanziario: L’ETF XLF (che replica il settore finanziario USA), dopo anni di performance stellari, sta mostrando segnali di cedimento con volumi in aumento sui ribassi. All’interno troviamo colossi come Visa e Mastercard, recentemente colpiti da normative che limitano le commissioni, e banche esposte a settori in difficoltà.

-

L’indicatore infallibile della recessione: Mentre per anni si è gridato “al lupo” sulla recessione americana senza che questa si materializzasse, oggi che nessuno ne parla, i numeri dicono il contrario. Il grafico cruciale è il rapporto tra lavoratori part-time e full-time negli USA. Grazie all’estrema flessibilità del loro mercato del lavoro, le aziende che fiutano la crisi non licenziano subito, ma tagliano le ore, passando i dipendenti da full-time a part-time. Quando le due curve si incrociano (aumento dei part-time a scapito dei full-time), l’economia entra sistematicamente in recessione.

Un lavoratore che passa a part-time riduce drasticamente i consumi. In un’economia, come quella americana, che si regge per oltre il 70% sui consumi interni e dove il risparmio privato è ai minimi, questo si traduce in una brusca frenata economica.

La Bolla del Software e il Rischio Contagio

A questo scenario macroeconomico si somma uno shock tecnologico: l’Intelligenza Artificiale. L’AI sta mettendo in seria difficoltà il settore del software tradizionale. Parliamo di aziende spesso pesantemente indebitate, che ora vedono i loro modelli di business minacciati. Abbiamo visto casi eclatanti come il recente crollo di IBM, scosso dalle innovazioni di Anthropic che rendono obsoleti codici storicamente fondamentali.

Chi ha finanziato queste società di software? Le banche e le istituzioni finanziarie (alcuni fondi hanno già iniziato a bloccare i riscatti per i clienti retail). Se le aziende tech non riescono a ripagare i debiti, il sistema bancario – che è l'”olio” che fa girare l’ingranaggio economico – va in sofferenza. Ecco spiegata la nostra attuale cautela, e la nostra esposizione ribassista, sul settore bancario.

Il Paradosso dei Rendimenti e il Ruolo delle Stablecoin

C’è un’altra forza sotterranea che sta alterando il mercato obbligazionario: le Stablecoin. I grandi emittenti di queste criptovalute ancorate al dollaro devono garantire il loro valore acquistando asset sicuri, primariamente titoli di Stato USA (Treasury) a brevissima scadenza (1 anno).

Questo crea una domanda artificiale enorme e costante sulla parte a breve termine della curva dei rendimenti, spingendo i tassi verso il basso. Di conseguenza, gli investitori istituzionali “smart”, vedendo i rendimenti a breve crollare e temendo un forte ribasso dell’azionario, si stanno spostando in massa sui Treasury a lunga scadenza (come l’ETF TLT), per bloccare i rendimenti prima che scendano ulteriormente. Il risultato netto? Tutti i rendimenti obbligazionari tendono a scendere.

La Finta Diversificazione degli Indici Globali

Tutto questo ci riporta all’errore fondamentale del portafoglio “fai da te”. Oggi stiamo assistendo a una massiccia fuoriuscita di capitali dall’azionario americano verso il mercato obbligazionario e verso paesi emergenti e mercati periferici (Brasile, Australia, Vietnam).

Chi pensa di essere diversificato comprando un indice “World” o un ETF sull’S&P 500, in realtà non lo è affatto. I tre settori più pesanti di questi indici (Tecnologia, Comunicazioni e Finanza) rappresentano ormai quasi il 50% del totale. Se questi tre settori crollano – e abbiamo visto che ci sono tutte le premesse macroeconomiche perché accada – trascinano giù l’intero indice.

Molti investitori si ritroveranno con portafogli apparentemente diversificati che perderanno pesantemente valore, perché gli ETF che hanno acquistato contengono tutti la stessa, concentratissima esposizione ai rischi attuali. E il pericolo più grande è che, abituati all’era del “tutto sale subito”, continueranno a comprare sui ribassi, non capendo che nei veri mercati orsi i prezzi possono crollare e poi rimanere laterali (Fermi) per mesi o anni (il caso PayPal è emblematico in questo senso).

Il nostro obiettivo in Investinglab non è fare allarmismo, ma educazione finanziaria. Il mercato è cambiato, le vecchie regole non funzionano più. Oggi, più che mai, serve una diversificazione reale, basata sull’analisi macroeconomica dei flussi di capitale, e non sull’acquisto passivo di etichette finanziarie.