In questo nuovo articolo di Investinglab.it, ci poniamo l’obiettivo di filtrare le interferenze mediatiche per concentrarci esclusivamente sulle forze strutturali che stanno ridefinendo la geografia economica globale. Il nostro compito, come analisti e consulenti finanziari, non è rincorrere l’ultima notizia di cronaca o farci travolgere dall’emotività dei telegiornali, ma decodificare i flussi di capitale e comprendere le tendenze di lungo periodo che determineranno i rendimenti dei portafogli nei prossimi decenni.

Oggi i mercati finanziari attraversano una fase che molti operatori definiscono “noiosa” o priva di chiari spunti direzionali. Le quotazioni dei principali indici azionari si muovono spesso all’interno di canali laterali, e l’analisi volumetrica ci conferma una preoccupante assenza di forti flussi in acquisto o in vendita da parte dei grandi investitori istituzionali. In questo quadro di apparente stagnazione, l’unica eccezione di rilievo sembra essere rappresentata dal Bitcoin, che continua a mostrare pattern di accumulazione sordi e costanti, suggerendo una preparazione per futuri movimenti rialzisti, sebbene le tempistiche esatte rimangano, come sempre, impossibili da prevedere con assoluta certezza.

Tuttavia, scambiare questa noia direzionale per assenza di rischio sarebbe un errore fatale. Il mercato attuale è saturato da un rumore di fondo assordante: narrazioni catastrofiste, previsioni di crolli imminenti, tensioni geopolitiche esasperate e, non da ultimo, l’atteggiamento da “tifoseria” che sempre più spesso inquina il dibattito finanziario. Molti investitori retail si trasformano in ferventi sostenitori di una specifica valuta o asset class — che sia il Dollaro, l’Euro, l’Oro o le criptovalute — perdendo di vista la necessaria oggettività. In Investinglab.it ribadiamo che la finanza non è uno sport: l’innamoramento per una posizione o per una tesi economica porta inevitabilmente a perdite di capitale. Per navigare il 2026 e gli anni a venire, dobbiamo spogliarci dei pregiudizi e guardare ai dati nudi e crudi.

La Riorganizzazione Logistica Globale e il Lento Tramonto del Medio Oriente

Gran parte dell’attenzione pubblica è attualmente focalizzata sulle tensioni in Medio Oriente e, in particolare, sulla sicurezza dello Stretto di Hormuz. Questa via d’acqua è stata per decenni considerata l’arteria giugulare dell’economia mondiale, il collo di bottiglia attraverso cui transita una fetta preponderante del fabbisogno energetico globale. Tuttavia, l’analisi macroeconomica di lungo termine ci suggerisce un cambio di paradigma imminente.

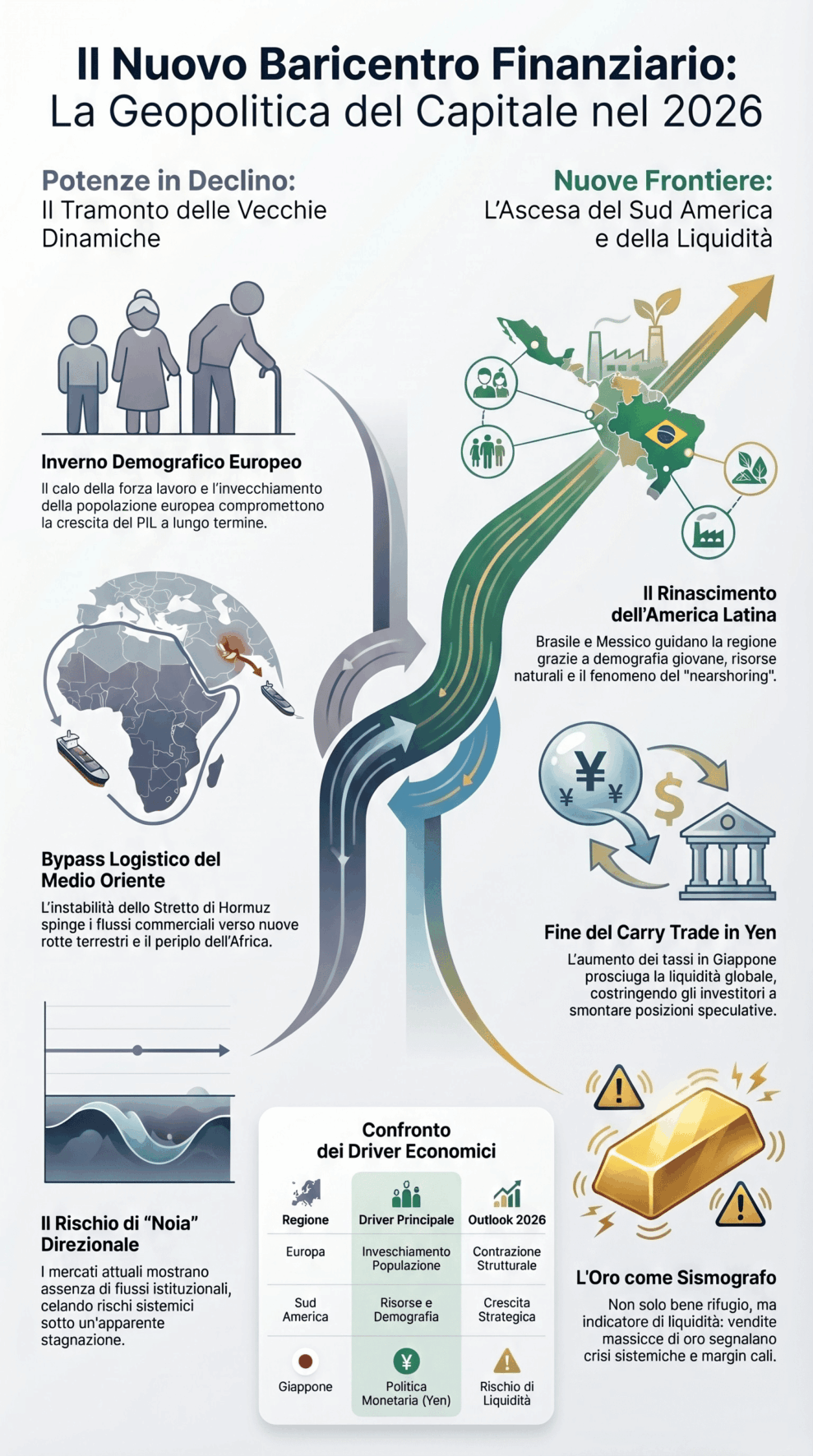

L’area è afflitta da un’instabilità cronica, caratterizzata da attori che spesso agiscono al di fuori delle normali convenzioni diplomatiche o commerciali. Le minacce continue, gli attacchi alle navi cargo e la conseguente esplosione dei premi assicurativi per il rischio guerra stanno rendendo il transito attraverso Hormuz e il Mar Rosso economicamente insostenibile. Quando una rotta commerciale diventa troppo costosa o eccessivamente rischiosa, il capitalismo e l’ingegneria logistica trovano sempre delle alternative.

Stiamo assistendo a un progressivo, ma strutturale, dirottamento dei flussi commerciali. Le grandi compagnie di navigazione stanno esplorando e consolidando rotte alternative, pur consapevoli dei maggiori tempi di percorrenza. Il periplo dell’Africa, ad esempio, è tornato a essere una necessità, mentre si rafforzano i corridoi terrestri. Gli Emirati Arabi Uniti stanno investendo massicciamente in infrastrutture per creare “ponti terrestri” che permettano di bypassare completamente le zone di conflitto marittimo, trasportando le merci dai porti sul Mare Arabico direttamente verso il Mediterraneo. Anche il Canale di Panama, sebbene alle prese con sfide legate ai livelli delle acque e ai cambiamenti climatici, sta adeguando le proprie infrastrutture per accogliere una quota maggiore di traffico deviato.

Cosa significa questo per l’investitore? Nel breve e medio termine, questo riassetto logistico causerà tensioni inflazionistiche. Allungare le catene di approvvigionamento significa aumentare i costi di trasporto, costi che inevitabilmente si scaricheranno sui prezzi finali al consumo. Il 2026, sotto questo profilo, si sta confermando un anno estremamente complesso per le banche centrali, che devono bilanciare la debolezza economica con un’inflazione importata dai costi logistici. Tuttavia, nel lungo termine, questa dinamica segnerà il declino dell’importanza strategica dell’area del Golfo Persico. I paesi che basano la loro influenza esclusivamente sul ricatto geografico di questi “choke points” si troveranno progressivamente emarginati in una rete globale che ha imparato a fare a meno di loro.

L’Inverno Demografico: L’Eclissi Strutturale del Vecchio Continente

Per comprendere dove si sposteranno i capitali nel prossimo decennio, dobbiamo analizzare la forza motrice più potente e inarrestabile dell’economia: la demografia. La crescita del Prodotto Interno Lordo (PIL) di una nazione è, nella sua forma più elementare, il risultato di due fattori: la crescita della forza lavoro e la crescita della produttività.

Oggi, l’Europa si trova di fronte a un collasso demografico senza precedenti storici. Le proiezioni sono spietate. Prendiamo l’Italia come caso di studio emblematico del malessere continentale: i recenti report dell’ISTAT delineano uno scenario in cui, nei prossimi decenni, la popolazione residente è destinata a subire una contrazione drammatica, con stime che indicano un potenziale dimezzamento nel lungo periodo se non si invertiranno i trend di natalità.

Un “inverno demografico” di questa portata ha conseguenze economiche devastanti. Una popolazione che invecchia rapidamente significa una forza lavoro in contrazione, una riduzione drastica dei consumi interni (i giovani comprano case, auto e beni durevoli; gli anziani riducono i consumi e assorbono risorse) e, soprattutto, un’esplosione dei costi legati all’assistenza sanitaria e previdenziale. Come può un continente sostenere una crescita economica significativa e ripagare montagne di debito pubblico se la sua base di contribuenti si sta restringendo anno dopo anno?

La risposta, dal punto di vista dell’analisi finanziaria, è che non può. L’Europa rischia di trasformarsi in un museo a cielo aperto, un continente con un glorioso passato ma con prospettive di crescita futura gravemente compromesse dalla matematica demografica. I grandi capitali internazionali, che cercano rendimento e crescita, sono perfettamente consapevoli di queste dinamiche e stanno lentamente ma inesorabilmente riducendo la loro esposizione strategica sugli asset del Vecchio Continente.

Il Rinascimento del Sud America: Demografia, Risorse e Alleanze

Se l’Europa si contrae, dove si dirige il capitale? La nostra analisi in Investinglab.it punta con forza verso l’emisfero occidentale, specificamente verso l’America Latina. Questo continente rappresenta l’esatto opposto del panorama europeo: vanta una demografia straordinariamente giovane e in espansione, un’abbondanza incalcolabile di risorse naturali (agricole, energetiche e minerarie) e una vicinanza geopolitica strategica agli Stati Uniti.

Iniziamo dal Brasile, il gigante della regione. Negli ultimi anni, il Brasile ha dimostrato una maturità macroeconomica sorprendente. La sua Banca Centrale è stata tra le prime al mondo ad alzare i tassi d’interesse per combattere l’inflazione, guadagnando credibilità internazionale. L’indice azionario Bovespa, dopo aver assorbito shock interni ed esterni, ha imboccato un trend rialzista sostenuto da solidi fondamentali. Ancora più importante è l’andamento del Real brasiliano (BRL), che ha mostrato una notevole resilienza rispetto ad altre valute emergenti. Il Brasile è una superpotenza agricola e mineraria globale: in un mondo in cui la sicurezza alimentare e l’approvvigionamento di materie prime (necessarie anche per la transizione energetica) diventano questioni di sicurezza nazionale, il Brasile è destinato a svolgere un ruolo da protagonista assoluto.

Spostandoci più a nord, il Messico sta vivendo un’autentica età dell’oro industriale, guidata dal fenomeno del nearshoring. Con le crescenti tensioni commerciali tra Stati Uniti e Cina, le aziende americane stanno rilocalizzando le loro catene di fornitura. Il Messico, grazie al trattato USMCA, alla manodopera competitiva e alla vicinanza territoriale, è diventato il naturale sostituto della Cina come “fabbrica” per il mercato statunitense. Questa immensa ondata di investimenti diretti esteri (FDI) ha portato a una forza strutturale del Peso messicano e a un boom delle infrastrutture e dell’industria manifatturiera locale.

Non possiamo poi ignorare l’Argentina. Nonostante i decenni di cattiva gestione economica e inflazione galoppante, il paese si trova in una fase di profonda ristrutturazione. Le politiche di stabilizzazione radicale in atto, pur dolorose nel breve termine per la popolazione, stanno cercando di ripristinare la fiducia dei mercati internazionali. L’Argentina siede su alcune delle più grandi riserve di litio al mondo (fondamentale per le batterie dei veicoli elettrici) e sul giacimento di idrocarburi di Vaca Muerta. Un riallineamento totale del paese verso le politiche di libero mercato e una forte alleanza strategica con gli Stati Uniti potrebbero sbloccare decenni di potenziale inespresso, trasformando il paese in una delle storie di riscatto economico più interessanti del decennio.

Infine, il Venezuela. Sebbene attualmente marginalizzato, il paese detiene le più grandi riserve petrolifere provate del pianeta. In un’ottica di sicurezza energetica emisferica di lungo periodo, è inevitabile che gli Stati Uniti cerchino di riportare il Venezuela all’interno della propria sfera di influenza, facilitando l’estrazione e l’esportazione di queste risorse per stabilizzare i mercati occidentali.

L’insieme di questi fattori ci indica chiaramente che il Sud America non è più solo una scommessa speculativa sui mercati emergenti, ma sta diventando un pilastro fondamentale per l’allocazione strategica di un portafoglio diversificato e orientato al futuro.

La Fine dell’Egemonia dello Yen e la Rivoluzione del Carry Trade

Per comprendere a fondo i flussi di liquidità che alimentano i mercati azionari e obbligazionari globali, è imprescindibile padroneggiare il concetto di “carry trade”. In termini semplici, questa pratica consiste nel prendere in prestito capitali in una valuta dove i tassi di interesse sono bassissimi, per poi convertire quel denaro e investirlo in asset denominati in una valuta che offre rendimenti molto più elevati. La differenza tra il rendimento ottenuto e il bassissimo costo del prestito costituisce il profitto, un margine che viene spesso amplificato attraverso l’uso di forti leve finanziarie.

Per quasi due decenni, la valuta di finanziamento indiscussa del mondo è stata lo Yen giapponese (JPY). La Bank of Japan (BoJ) ha mantenuto tassi di interesse a zero, o addirittura negativi, inondando i mercati internazionali di liquidità a basso costo. I grandi hedge fund prendevano in prestito miliardi di Yen a costo zero e compravano titoli di stato americani, azioni tecnologiche o debito dei paesi emergenti.

Oggi, nel pieno del 2026, questo castello di carte è sottoposto a uno stress tremendo. Il Giappone, dopo anni di deflazione, è stato finalmente colpito dall’inflazione, esacerbata proprio dalla svalutazione estrema della sua moneta. La BoJ si trova costretta a normalizzare la propria politica monetaria, iniziando ad alzare i tassi di interesse per difendere lo Yen e contenere l’inflazione interna.

Questa mossa ha implicazioni sistemiche titaniche. L’aumento del costo del denaro in Giappone riduce drasticamente la convenienza del carry trade. Se il differenziale di rendimento si assottiglia, i grandi investitori istituzionali sono costretti a fare unwinding, ovvero a smontare le loro posizioni: devono vendere gli asset globali ad alto rendimento (causando ribassi sui mercati azionari e obbligazionari occidentali) per ricomprare gli Yen necessari a ripagare i debiti contratti in Giappone. Questo rischio di “prosciugamento” della liquidità è attualmente una delle minacce più grandi per la stabilità finanziaria globale.

In questo clima di transizione, i capitali sono alla ricerca di nuovi equilibri. Quali valute possono offrire un porto sicuro o nuove opportunità di carry? Ritorniamo al Sud America. Valute come il Real brasiliano o il Peso messicano offrono oggi tassi di interesse reali (ovvero al netto dell’inflazione) tra i più alti al mondo, uniti a banche centrali che si sono dimostrate responsabili e a economie in via di consolidamento. Non è un caso che molti capitali istituzionali stiano abbandonando le complesse e rischiose operazioni in Yen per cercare rendimento diretto sui titoli di stato latinoamericani, approfittando della forza intrinseca di queste nazioni emergenti.

L’Oro: Sismografo della Liquidità, non solo Bene Rifugio

All’interno di questo panorama complesso, è essenziale ricalibrare la nostra comprensione del ruolo dell’Oro. La narrativa classica, ampiamente diffusa tra i risparmiatori retail, vuole che l’Oro sia il bene rifugio per eccellenza, destinato a salire vertiginosamente al primo accenno di guerra o crisi inflazionistica. La realtà istituzionale è molto diversa e spesso controintuitiva.

Durante le fasi di acuto stress finanziario, in particolare quando si verificano crolli azionari improvvisi o forti movimenti legati allo smontaggio del carry trade, i fondi d’investimento subiscono le temute “margin call” (chiamate di margine). I broker esigono liquidità immediata per coprire le posizioni in perdita. In preda al panico e alla necessità di fare cassa, i gestori non vendono ciò che vogliono, ma ciò che possono vendere facilmente. E l’Oro è uno degli asset più liquidi e capienti al mondo.

Ecco perché, paradossalmente, all’apice di una crisi sistemica, il prezzo dell’Oro può subire bruschi e violenti crolli. Viene venduto non per mancanza di fiducia nel suo valore intrinseco, ma per un’estrema e disperata ricerca di liquidità. In Investinglab.it, noi utilizziamo l’Oro non solo come strumento di diversificazione passiva, ma come un vero e proprio “sismografo” del rischio sistemico. Analizziamo i volumi scambiati e i supporti tecnici del metallo giallo: finché l’Oro viene venduto pesantemente, significa che le liquidazioni forzate nei mercati sono ancora in corso. Solo quando l’Oro trova un “pavimento” solido e smette di scendere, possiamo dedurre che la crisi di liquidità si è esaurita e che il mercato azionario potrebbe essere pronto per ripartire in sicurezza.

Conclusioni per la Gestione del Portafoglio

Il quadro che abbiamo delineato in questo articolo evidenzia come il mondo stia attraversando un profondo riassetto. Il Vecchio Continente è appesantito da un declino demografico strutturale, mentre il Medio Oriente sta perdendo il suo monopolio ricattatorio sulla logistica globale. Al contempo, il Sud America emerge come la nuova frontiera della crescita, sostenuta da risorse inestimabili, popolazioni giovani e un solido legame con la superpotenza statunitense. Le fondamenta stesse della finanza globale, come il carry trade in Yen, stanno mutando pelle, richiedendo un livello di attenzione analitica senza precedenti.

Come consulenti di Investinglab.it, il nostro imperativo è trasformare questa complessità macroeconomica in strategie operative chiare. In una fase storica in cui il rumore mediatico cerca di spingerci verso reazioni emotive, la disciplina diventa il nostro più grande vantaggio competitivo. Costruire portafogli resilienti oggi significa diversificare geograficamente uscendo dalla comfort zone europea, comprendere a fondo i rischi valutari legati alle dinamiche delle banche centrali, e utilizzare asset come l’Oro con piena consapevolezza dei loro meccanismi di mercato. L’educazione finanziaria e l’aderenza rigorosa ai dati oggettivi sono, oggi più che mai, gli unici veri fari per guidare il capitale verso una crescita sostenibile nel tempo.