In questa fase storica, i mercati finanziari stanno attraversando un periodo di profonda e complessa mutazione. Non ci troviamo di fronte a semplici oscillazioni temporanee o a fisiologici ritracciamenti di prezzo, ma a un vero e proprio cambiamento strutturale delle variabili macroeconomiche e geopolitiche. In questo articolo, noi di Investinglab.it vogliamo analizzare a fondo i temi più caldi del momento, unendo i puntini tra settori apparentemente distanti come l’Intelligenza Artificiale, le tensioni in Medio Oriente, il mercato del debito corporate e le dinamiche valutarie globali.

Il nostro obiettivo è fornire una mappa concettuale ed educativa per navigare in questo “marasma” informativo, comprendendo che quando si verifica un forte scossone nel sistema, raramente si torna alla situazione di partenza. Le variabili si riassestano, creando l’inizio di un nuovo ciclo economico.

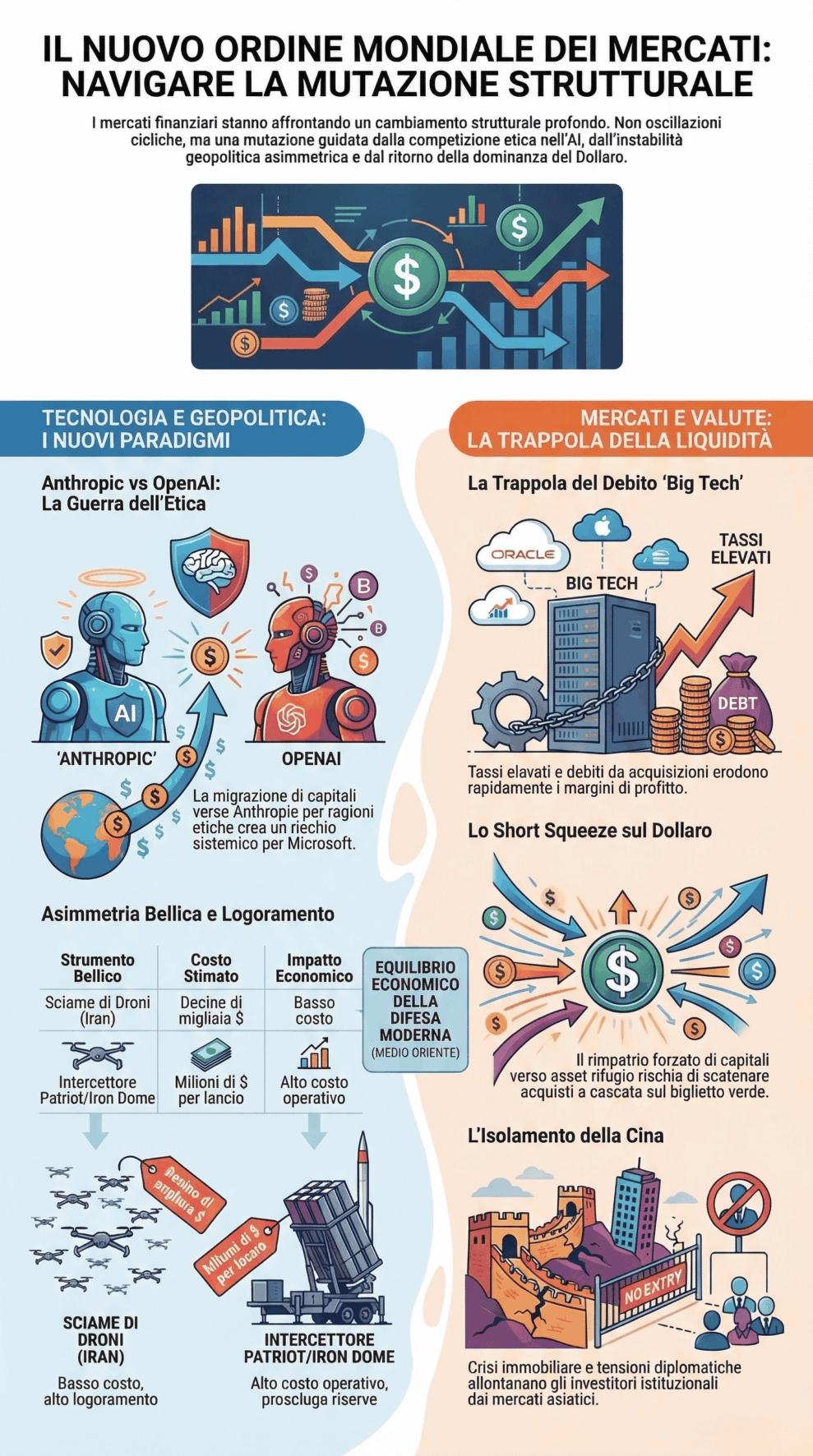

1. La Guerra dell’Intelligenza Artificiale: Etica, Valori e il Rischio Microsoft

Partiamo dal settore che ha trainato i mercati nell’ultimo biennio: l’Intelligenza Artificiale. Stiamo osservando una dinamica estremamente interessante, confermata dai numeri e dai flussi degli utenti, che riguarda la competizione diretta tra Anthropic (creatrice di Claude) e OpenAI (creatrice di ChatGPT).

Stiamo assistendo a una migrazione importante di utenti, sviluppatori e capitali da OpenAI verso Anthropic. Il motivo alla base di questo spostamento è, per molti versi, paradossale in un mondo guidato dal puro profitto: si tratta di una questione etica e di valori aziendali. Recentemente, Anthropic ha preso una posizione netta, rifiutando contratti governativi e militari (incluso il Pentagono) legati ad applicazioni di sorveglianza e controllo di massa. La dirigenza ha stabilito che, nonostante i miliardi di dollari sul tavolo, i valori fondanti dell’azienda e la sicurezza etica dell’AI hanno la priorità.

Dall’altra parte abbiamo OpenAI, guidata da Sam Altman. L’approccio di Altman appare diametralmente opposto: una visione molto più aggressiva e commerciale, in cui la tecnologia viene fornita al miglior offerente, lasciando a quest’ultimo la responsabilità morale e materiale dell’utilizzo. È un approccio che potremmo definire “speculativo”: fornire gli ingredienti senza preoccuparsi se verranno usati per cucinare un pasto o per costruire un ordigno.

Il risvolto per i mercati finanziari: Questa divergenza etica si sta trasformando in un vantaggio competitivo per Anthropic, che attira sempre più aziende preoccupate per la privacy, la sicurezza dei dati e la compliance normativa. Tutto questo si traduce in un rischio sistemico per un gigante in particolare: Microsoft. Microsoft ha legato a doppio filo il suo destino (e i suoi immensi investimenti di capitale) a OpenAI. Tuttavia, in questo momento, la monetizzazione reale dell’AI fatica a giustificare le enormi spese infrastrutturali. Se OpenAI dovesse perdere la leadership tecnologica o morale a favore di Anthropic (che tra l’altro è sostenuta da Amazon e Google), Microsoft si troverebbe in una posizione di estrema debolezza. Ha accumulato debito e ha speso miliardi in Capex (Capital Expenditure) puntando sul cavallo che, improvvisamente, potrebbe non essere più il preferito del mercato. È un rischio di allocazione del capitale che gli investitori devono monitorare con la massima attenzione.

2. Asimmetria Bellica in Medio Oriente: L’Economia del Logoramento

Spostando lo sguardo sulla scacchiera geopolitica, la situazione in Medio Oriente (con focus su Iran, Israele e Paesi del Golfo) ha superato la fase dell’emergenza temporanea per trasformarsi in una condizione di instabilità strutturale. La nostra percezione, analizzando le reazioni dei prezzi delle materie prime, è che qualcosa si sia incrinato in modo permanente nel sistema di deterrenza globale.

Non stiamo necessariamente parlando dello scoppio di un conflitto globale totale, ma di una “situazione costante di vigilanza armata”. Questo scenario ha implicazioni economiche devastanti a causa di un concetto fondamentale: l’asimmetria dei costi bellici.

L’Iran, e le varie milizie a esso collegate, hanno sviluppato una capacità produttiva militare basata su droni e missili a basso costo. L’Iran può produrre e lanciare sciami di droni spendendo poche decine di migliaia di dollari per unità. Dall’altra parte, le forze di difesa occidentali (Stati Uniti, Israele) sono costrette a utilizzare sistemi di intercettazione ad altissima tecnologia, come i missili Patriot o l’Iron Dome, i cui costi operativi e di ricarica si aggirano nell’ordine dei milioni di dollari per ogni singolo lancio.

Le conseguenze macroeconomiche: È una guerra di logoramento finanziario. In questa dinamica, paradossalmente, la potenza militarmente “più debole” (che spende poco) diventa la più forte nel lungo periodo, perché prosciuga lentamente ma inesorabilmente le riserve economiche e militari dell’avversario. Questa continua instabilità nell’area del Golfo si traduce in:

-

Mantenimento del premio al rischio geopolitico sul prezzo del petrolio.

-

Interruzioni costanti o rallentamenti nella supply chain (catena di approvvigionamento) globale.

-

Aumento dei costi di trasporto e di assicurazione marittima.

Il risultato finale di questa equazione è uno solo: pressione inflattiva persistente. Nonostante i tentativi politici (inclusi quelli della potenziale futura amministrazione Trump) di calmierare i prezzi per evitare un’impennata dell’inflazione, la realtà dei fatti e i colli di bottiglia strutturali manterranno le materie prime a livelli elevati.

3. Inflazione, Tassi d’Interesse e la Trappola del Debito Tech

Se l’inflazione rimane strutturalmente alta a causa delle dinamiche geopolitiche appena descritte, le Banche Centrali (Federal Reserve in primis) avranno le mani legate. Non potranno tagliare i tassi di interesse come il mercato azionario spera ardentemente, o peggio, potrebbero essere costrette a mantenerli su livelli restrittivi per un periodo indefinito (il famoso scenario higher for longer).

È qui che i nodi vengono al pettine per il mercato del credito. Con il costo del denaro elevato, la liquidità si prosciuga e il rifinanziamento del debito diventa un incubo per le società altamente indebitate. Nel panorama azionario americano, le società di credito e quelle appartenenti al comparto delle “Big Tech” di seconda fascia sono le osservate speciali.

Prendiamo come esempio Oracle, un gigante del software che si è espanso aggressivamente negli ultimi anni anche attraverso massicce acquisizioni finanziate a debito. In un regime di tassi bassi, questo modello di business è estremamente redditizio. Ma quando i rendimenti obbligazionari salgono, il costo del servizio del debito erode i margini di profitto a una velocità allarmante. Le società di software, che storicamente sono valutate sulla base dei flussi di cassa futuri, subiscono un doppio colpo: l’aumento dei tassi sconta i loro profitti futuri abbassandone le valutazioni, e contemporaneamente aumenta i loro costi operativi attuali a causa del debito.

Il rischio di contagio al settore finanziario: Se queste grandi aziende (o un paniere di aziende minori definite “zombie companies”) iniziano ad andare in sofferenza, il problema si trasferisce immediatamente al settore finanziario americano. Le banche, i fondi di private credit e le istituzioni finanziarie che hanno erogato questi prestiti si ritrovano con bilanci deteriorati. Questo è il motivo per cui, come Investinglab, confermiamo la nostra vision ribassista sul settore finanziario iniziata nei mesi scorsi. Il sistema finanziario è l’olio che fa girare il motore dell’economia; se il settore bancario e del credito va in difficoltà e restringe i prestiti (credit crunch), l’intero sistema economico rischia il collasso, portando alla luce i “cadaveri” delle aziende che si reggevano solo sull’abbondanza di debito a basso costo.

4. L’Isolamento della Cina e la Crisi Asiatica

Un altro tassello fondamentale di questo intricato puzzle globale è l’Asia, con la Cina nel ruolo di protagonista in grave difficoltà. L’osservazione dei dati macroeconomici ci restituisce l’immagine di una superpotenza in uno stato di profondo disagio strutturale. La Cina sta affrontando una crisi immobiliare interna senza precedenti, una disoccupazione giovanile ai massimi storici e una deflazione cronica.

A questo si aggiunge un quadro geopolitico disastroso: Pechino continua a mantenere rapporti tesi o apertamente ostili con quasi tutti i principali attori globali e regionali.

-

La questione petrolifera: È un segreto di Pulcinella che la Cina abbia a lungo acquistato petrolio sanzionato dall’Iran a prezzi di favore, sostenendo indirettamente l’economia di Teheran. Tuttavia, con l’innalzamento della tensione in Medio Oriente, questi flussi di contrabbando sono diventati molto più difficili e rischiosi da mantenere. Senza l’afflusso di energia a basso costo iraniana o russa, la macchina industriale cinese, che necessita disperatamente di energia per alimentare le sue esportazioni, rischia di fermarsi.

-

Relazioni diplomatiche: I rapporti con il Giappone sono ai minimi termini. Le tensioni nello Stretto di Taiwan sono una bomba a orologeria che allontana gli investitori stranieri. Il braccio di ferro commerciale e tecnologico con gli Stati Uniti continua a intensificarsi, indipendentemente dall’amministrazione alla Casa Bianca.

Questa crescente chiusura in sé stessa della Cina si riflette in modo inequivocabile sui mercati finanziari asiatici. Gli indici azionari dell’area (come l’Hang Seng o il CSI 300) sono sotto costante pressione ribassista. Gli investitori istituzionali stanno liquidando le posizioni, percependo che il premio al rischio per investire nell’area asiatica è diventato troppo elevato rispetto ai potenziali rendimenti.

5. Il Ritorno del “Re Dollaro” e il Rischio di uno Short Squeeze Globale

La combinazione di tutti questi fattori – fuga dall’Asia, tensioni in Medio Oriente, inflazione persistente e tassi di interesse americani elevati – sta generando un fenomeno monetario dirompente: la prepotente riaffermazione del Dollaro Americano.

Quando il mondo diventa un posto pericoloso o economicamente incerto, i capitali globali seguono una regola vecchia quanto i mercati: tornano a casa. Stiamo assistendo a un massiccio rimpatrio di capitali. Gli investitori stanno smontando le loro posizioni in asset e valute emergenti. Ad esempio, chi aveva investito in Rupie Indiane o in altre valute di Paesi in via di sviluppo alla ricerca di rendimenti più alti, ora sta liquidando quelle posizioni per ricomprare Dollari. Questo perché i Treasury americani (i titoli di stato USA) offrono rendimenti elevati e, soprattutto, la sicurezza dell’asset rifugio per eccellenza.

Il pericolo tecnico sui mercati: Fino a poco tempo fa, c’era un consenso quasi unanime tra i grandi fondi speculativi sul fatto che i tassi sarebbero scesi e il dollaro si sarebbe indebolito. Di conseguenza, è stata costruita un’enorme esposizione short (posizioni ribassiste) globale contro il biglietto verde. Se la forza del dollaro dovesse continuare ad alimentarsi, costringerà tutti questi speculatori a chiudere in fretta le loro posizioni ribassiste. Per chiudere uno short sul dollaro, devi comprare dollari. Questo innescherebbe un violento Short Squeeze: una cascata di acquisti forzati che farebbe schizzare il valore del Dollaro verso l’alto a una velocità impressionante, lasciando spiazzati i mercati globali e mettendo in ginocchio i Paesi emergenti che hanno debito denominato in dollari.

Come in una complessa partita a scacchi, tocchi un pedone (la tensione in Iran), questo costringe a muovere l’alfiere (inflazione e tassi), la regina deve coprire (fuga verso il dollaro), e per molti asset internazionali si prospetta un vero e proprio bagno di sangue.

6. Risk Management: Prepararsi al Cigno Nero

In conclusione, è vitale comprendere che gli eventi a cui stiamo assistendo non sono semplici “dip” da comprare ciecamente sperando nel solito rimbalzo a V (il famoso buy the dip che ha arricchito molti nell’ultimo decennio). Gli equilibri sono cambiati.

Come ci insegna Nassim Nicholas Taleb con la sua teoria del “Cigno Nero” (eventi rari, imprevedibili ma dall’impatto catastrofico), il problema della maggior parte degli investitori è che si preparano sempre e solo per lo scenario migliore, o al massimo per uno scenario mediamente negativo. Quasi nessuno ha un portafoglio costruito per reggere l’urto di uno scenario pessimo. Ma quando il Cigno Nero si materializza, azzera i portafogli di chi non si è preparato.

In Investinglab, il nostro primo obiettivo è sempre la preservazione del capitale. In un momento in cui le correlazioni tra asset stanno saltando e i paradigmi macroeconomici si stanno ribaltando, la regola d’oro è ragionare in funzione del rischio (Risk Management). Bisogna strutturare un piano d’azione che possa non solo sopravvivere, ma prosperare nel peggiore degli scenari possibili. Perché se ci prepariamo al peggio, il meglio saprà badare a sé stesso.