La complessità dei mercati finanziari moderni risiede nella loro capacità di assorbire una narrazione tematica, amplificarla e, successivamente, valutarne l’effettiva sostenibilità economica. Nelle ultime sessioni abbiamo assistito a una manifestazione evidente di questo processo: una decisa rotazione settoriale che ha visto arretrare i protagonisti indiscussi degli ultimi mesi — i semiconduttori — a vantaggio di comparti più tradizionalmente difensivi o legati a dinamiche di valore intrinseco, come l’Healthcare.

In qualità di consulenti finanziari, il nostro obiettivo in Investinglab è analizzare queste transizioni non come eventi isolati, ma come risposte algoritmiche e comportamentali a vincoli strutturali. Esaminiamo nel dettaglio cosa sta guidando questa fase di riposizionamento e quali sono le implicazioni per le strategie di allocazione del capitale.

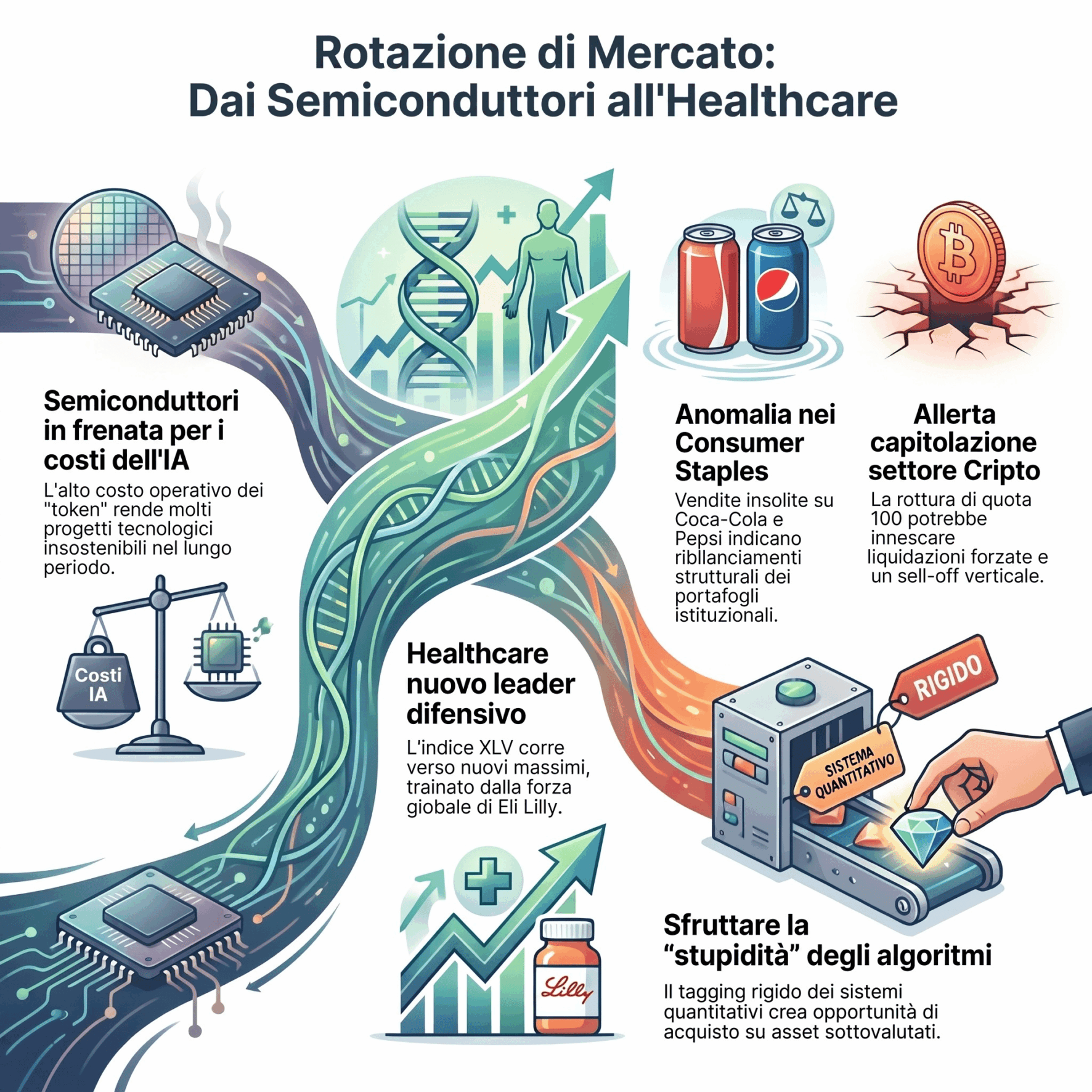

Il nodo dei semiconduttori: il costo dei “token” e la ricerca di sostenibilità

Il comparto dei semiconduttori ha subito una correzione significativa. Questo movimento non giunge inaspettato, ma segue una scia di debolezza che aveva già coinvolto player di primo piano come Broadcom e che, più recentemente, si è estesa in modo evidente a Micron Technology. Per comprendere la natura di questo ribasso, è necessario distinguere tra l’entusiasmo per un’innovazione tecnologica e la realtà dei bilanci aziendali.

Ogni grande ciclo di mercato vive di una macro-tematica dominante. Negli ultimi due anni, questa è stata senza dubbio l’Intelligenza Artificiale (IA). Tuttavia, dopo la fase iniziale di investimenti massicci e acquisti generalizzati, il mercato entra in una fase di verifica, in cui deve valutare l’applicabilità pratica e la redditività di tali tecnologie. Il tema centrale che sta emergendo — e che avevamo già anticipato in precedenti occasioni — riguarda l’elevato costo dei token.

Sempre più aziende che integrano l’intelligenza artificiale nei propri processi si stanno rendendo conto che i costi operativi legati alla potenza di calcolo e all’infrastruttura sono eccessivamente elevati. Se da un lato la retorica aziendale continua a promuovere investimenti imponenti in nome dell’innovazione, dall’altro emerge la consapevolezza che l’attuale struttura dei costi non rende sostenibili molti di questi progetti nel lungo periodo. Il gioco, in molti contesti operativi attuali, non vale la candela.

Questa presa di coscienza introduce una dinamica di sostenibilità precedentemente ignorata:

-

Introduzione di un cap all’utilizzo: Le aziende stanno iniziando a limitare quantitativamente l’uso di queste tecnologie, non perché non siano valide, ma per preservare i margini aziendali.

-

Rischio di repricing sugli asset growth: Una riduzione della domanda di microchip per l’IA ha un impatto diretto sui Price Earnings Forward (i rapporti prezzo/utile attesi) dei produttori di semiconduttori. Se le stime di crescita futura vengono riviste al ribasso, la quotazione attuale degli asset subisce una correzione immediata per allinearsi ai nuovi fondamentali.

Considerando l’entità del rally che ha caratterizzato il settore dei semiconduttori, lo spazio per una continuazione del ritracciamento rimane ampio. È una fase che richiede massima prudenza per chi detiene esposizioni concentrate su questi titoli, poiché il processo di revisione delle valutazioni potrebbe non essere concluso.

Anomalie nei beni di consumo e la controtendenza di Coca-Cola e Pepsi

In uno scenario classico di mercato, quando il rischio viene rimosso dai settori più speculativi o ad alta crescita, il capitale tende a fluire verso le asset class tradizionalmente meno rischiose, come i Consumer Staples (i beni di consumo di prima necessità). Di recente, avevamo osservato una buona tenuta di questo comparto, sostenuta dalle performance di colossi come Walmart. Tuttavia, le ultime sessioni hanno mostrato un’anomalia empirica che merita un’analisi approfondita.

L’andamento di aziende sistemiche come Coca-Cola e PepsiCo ha evidenziato una debolezza inattesa. Nel corso delle contrattazioni, nonostante un avvio apparentemente stabile o in lieve rialzo, la pressione in vendita è aumentata progressivamente. Coca-Cola, ad esempio, ha registrato una chiusura in contrazione del -2,40%, una variazione percentuale decisamente pronunciata per un titolo a bassa beta e storicamente resiliente. Questa debolezza si è estesa a catena su tutto il settore, coinvolgendo anche Pepsi e condizionando l’intero comparto dei beni di consumo.

Ciò che rende questa dinamica peculiare è la concomitanza dei movimenti: la discesa dei semiconduttori non ha provocato il consueto travaso di liquidità verso i beni di consumo di prima necessità, ma entrambi i settori hanno subito vendite simultanee. Si tratta di un fenomeno non frequente, poiché solitamente l’uno funge da bilanciere dell’altro. Questo comportamento suggerisce che le logiche sottostanti l’attuale dinamica di prezzo non sono dettate esclusivamente da fondamentali settoriali, ma da flussi di vendita più trasversali o da ribilanciamenti strutturali dei portafogli istituzionali che analizzeremo in seguito.

La forza catalizzatrice del settore Healthcare

Se i beni di consumo non hanno beneficiato della rotazione in uscita dal tecnologico, dove si è diretta la liquidità? La risposta risiede nel comparto dell’Healthcare, che ha mostrato una forza relativa straordinaria. Abbiamo assistito ad acquisti generalizzati e consistenti su quasi tutti i titoli legati alla salute, al benessere e alla farmaceutica.

L’indice settoriale di riferimento, l’XLV (Health Care Select Sector SPDR Fund), si sta muovendo verso la definizione di nuovi massimi, confermando una tendenza rialzista solida e supportata da volumi. All’interno del settore, si osservano performance di rilievo sia sui leader storici che sulle aziende a grande capitalizzazione:

-

Eli Lilly: L’azienda prosegue la sua traiettoria di crescita strutturale, apprestandosi a testare i propri massimi storici assoluti.

-

UnitedHealth Group e player europei: La forza del settore non è circoscritta al mercato statunitense, ma mostra una matrice globale, con un risveglio marcato delle grandi aziende farmaceutiche europee e dei servizi sanitari integrati.

Dal punto di vista dell’allocazione strategica, riteniamo che l’Healthcare rappresenti in questo momento uno dei comparti più interessanti per il medio termine. La combinazione di una domanda strutturalmente anelastica, l’innovazione legata a trattamenti di nuova generazione (come i farmaci anti-obesità) e la sua natura intrinsecamente difensiva offre un profilo di rischio/rendimento asimmetrico favorevole, in grado di proteggere i portafogli dalle turbolenze che stanno colpendo il settore tech.

Software e Intelligenza Artificiale: una dicotomia tecnica

Un altro elemento di riflessione è il comportamento del settore del software rispetto all’hardware (semiconduttori). Nella logica della rotazione tematica, un raffreddamento dell’entusiasmo sui produttori di componenti fisici per l’IA può tradursi in un parziale spostamento di interesse verso le aziende produttrici di software, le cui valutazioni erano rimaste più arretrate.

Questo fenomeno si traduce operativamente in strategie di spread trading storicamente diffuse, come la posizione Long Microsoft / Short Google. Recentemente abbiamo osservato una parziale inversione tecnica di questo trade, con ricoperture su Alphabet (Google) e una leggera debolezza su Microsoft. Questo ci ricorda che i movimenti attuali sono estremamente fluidi e governati da aggiustamenti tecnici di breve periodo. Se il tema dell’intelligenza artificiale dovesse subire un ridimensionamento più profondo, l’intero comparto software potrebbe essere chiamato a ridefinire i propri moltiplicatori di mercato.

Scenari macroeconomici: stabilità dei mercati tradizionali e tensioni nel mondo Cripto

Mentre il mercato azionario vive queste profonde rotazioni interne, i mercati dei cambi e del reddito fisso mostrano una fase di sostanziale stabilità:

-

Lato Cambi (Forex): I principali incroci valutari non evidenziano shock o variazioni di volatilità fuori dalla norma, segnale di un quadro macroeconomico generale che non sta scontando imminenti tensioni geopolitiche o monetarie repentine.

-

Lato Obbligazionario (Bond): I rendimenti rimangono all’interno dei canali prestabiliti, offrendo una base di calcolo prevedibile per il costo del capitale.

Il vero elemento di criticità e di potenziale rischio sistemico si rileva invece nel comparto delle criptovalute. Il settore sta attraversando una fase estremamente complessa, caratterizzata da una debolezza strutturale che potrebbe anticipare un evento di capitolazione.

Il focus analitico è rivolto a un parametro specifico: la tenuta delle metriche operative e dei livelli di prezzo legati ad alcune strategie istituzionali o a grandi operatori di mercato. Nello specifico, l’attenzione è focalizzata sulla soglia critica di Strategy Quote 120. Attualmente, il mercato si trova a circa venti punti percentuali di distanza dal livello psicologico e tecnico di 100.

Se i prezzi dovessero scendere al di sotto di quota 100, la sostenibilità finanziaria di alcuni grandi detentori istituzionali verrebbe compromessa. In una simile eventualità, l’intervento di liquidatori o la necessità di coprire i margini costringerebbe questi soggetti a vendite forzate sul mercato spot. Questo meccanismo di liquidazione coatta è il catalizzatore tipico dei cosiddetti sell-off finali, eventi di purificazione del mercato caratterizzati da un crollo verticale dei prezzi dovuto all’assenza di controparti idonee ad assorbire i volumi.

Dal punto di vista della nostra operatività, manteniamo una posizione di prudente attesa. Come investitori di medio termine, conserviamo una piccola esposizione strategica nel settore cripto, attualmente in flessione. Accettiamo questa temporanea riduzione di valore come parte integrante del rischio di mercato, rifiutando logiche di rincorsa emotiva dei prezzi. L’obiettivo rimane attendere l’eventuale manifestazione di questa capitolazione per valutare incrementi d’esposizione a prezzi economicamente più vantaggiosi, preservando il corretto bilanciamento complessivo del portafoglio.

Questa ondata di vendite legata al mondo cripto ha colpito marginalmente anche le stablecoin o le emittenti ad esse collegate, come Circle, nonostante queste ultime non presentino problemi di debito o di solvibilità e continuino a svolgere regolarmente la propria attività operativa. Questo accade perché il mercato, nelle sue fasi di panico o di riposizionamento rapido, tende a muoversi per aggregazione tematica, penalizzando indiscriminatamente qualsiasi asset che rechi il “tag” del settore in crisi.

L’inefficienza degli algoritmi come opportunità per l’investitore

L’analisi di queste dinamiche ci conduce a una riflessione fondamentale sulla struttura attuale dei mercati finanziari, dominata da sistemi di trading quantitativo e algoritmi di intelligenza artificiale.

Il mercato moderno opera prevalentemente attraverso un sistema di categorizzazione o “tagging”:

-

Assegnazione dei Tag: Gli algoritmi associano a ciascuna azienda un’etichetta rigida. Microsoft viene catalogata come “Software”, Google come “AI”, Palantir come “Software”, e Circle viene associata al mondo “Cripto”.

-

Esecuzione Sistematica: Quando i modelli quantitativi ricevono un input di vendita su un determinato macro-tema (ad esempio, riduzione del rischio cripto o rotazione dal tech), vendono in modo automatico e simultaneo tutti i titoli associati a quel determinato tag.

Questo modello operativo evidenzia il grande limite delle macchine: l’incapacità di cogliere le sfumature di colore, i fondamentali specifici e le differenze di bilancio che un analista umano è in grado di valutare. L’algoritmo esegue una programmazione binaria o categoriale; si posiziona rigidamente o a destra o a sinistra.

Per l’investitore consapevole e per la consulenza finanziaria di stampo professionale, questa rigidità algoritmica rappresenta un’inefficienza strutturale e, di conseguenza, una straordinaria opportunità. Sebbene nel breve periodo questo meccanismo possa penalizzare ingiustamente titoli solidi all’interno del nostro portafoglio — costringendoci a subire una volatilità non giustificata dai fondamentali —, nel medio periodo ci offre la possibilità di acquistare asset di alta qualità a prezzi fortemente scontati, semplicemente perché sono stati coinvolti in una vendita tematica automatizzata.

Comprendere il funzionamento logico di queste controparti istituzionali ci permette di capitalizzare la loro mancanza di flessibilità, trasformando la stupidità del sistema in un vantaggio economico per la gestione dei nostri investimenti.