Nel mondo degli investimenti, spesso ci si scontra tra chi cerca il “buonsenso” fondamentale e chi osserva freddamente i movimenti di mercato. In Investinglab, la nostra filosofia è chiara: il mercato ha sempre ragione, anche quando sembra irrazionale. Pensare che il mercato “rinsavisca” spontaneamente è un errore che è costato caro a molti investitori. Quando si innesca un trend, specialmente se guidato da un cambiamento tecnologico strutturale, ignorarlo in nome dei vecchi fondamentali può essere letale. Oggi vogliamo applicare questo principio a un settore che sta attraversando una tempesta perfetta: il settore del Software.

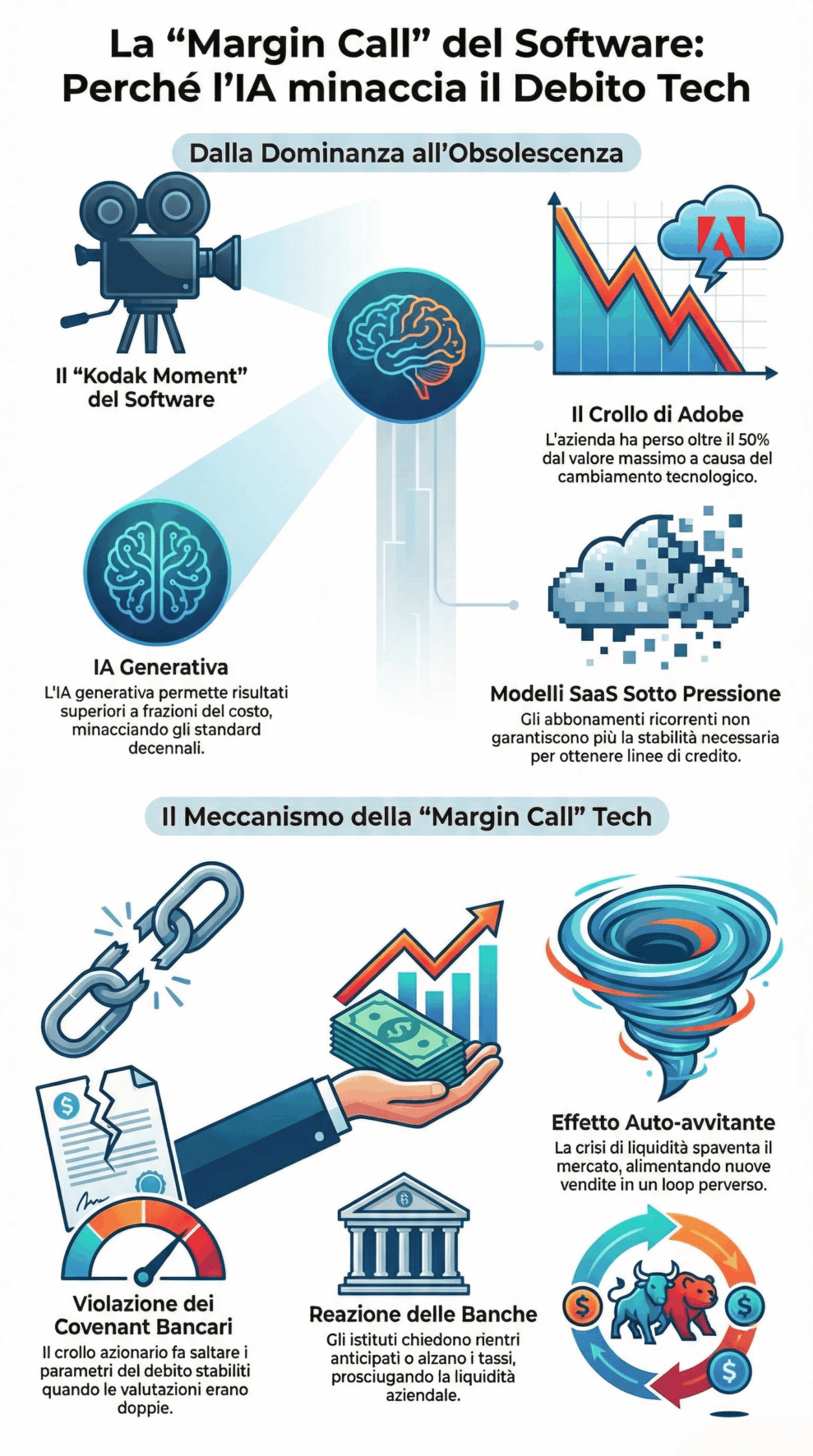

L’Intelligenza Artificiale: La Nuova “Kodak Moment”

Abbiamo recentemente parlato del caso Adobe. Photoshop è stato lo standard globale per decenni, ma oggi ci chiediamo: quanti continueranno a usarlo in modo tradizionale quando l’Intelligenza Artificiale generativa permette di ottenere risultati pari o superiori in una frazione del tempo e del costo? Non è una colpa del management di Adobe; è semplicemente il divenire dei tempi. È il classico “Kodak moment”: una nuova tecnologia che rende obsoleta (o pesantemente ridimensionata) quella precedente.

Ma la rivoluzione non si ferma alla grafica. Sta toccando l’essenza stessa di come scambiamo valore. Persino giganti come Mastercard e Visa affrontano rischi esistenziali: la diffusione delle Stablecoin e la volontà dell’Europa di creare circuiti di pagamento disintermediati minacciano di erodere le loro commissioni transazionali.

In questo scenario di grandissimi cambiamenti, il nostro compito non è fare il tifo, ma individuare i rischi e le opportunità.

La Trappola del Debito nel Settore Software

Il vero “elefante nella stanza” del settore software, su cui vogliamo portare la vostra attenzione, non è solo il calo dei ricavi futuri, ma la struttura del loro debito.

Il modello di business (SaaS – Software as a Service) si basa su pagamenti ricorrenti (abbonamenti). Questo ha permesso a queste società di recarsi dalle banche e ottenere enormi linee di credito, garantite dalla stabilità presunta di queste entrate e dalle loro altissime capitalizzazioni di borsa.

L’Equilibrio Spezzato e l’Effetto “Margin Call” Questo schema funziona perfettamente finché le tre variabili – Ricavi, Debito e Capitalizzazione di mercato – restano in equilibrio. Ma cosa succede se la capitalizzazione crolla a causa della paura (giustificata o meno) dell’AI?

Qui si innesca un meccanismo perverso, simile a una Margin Call nel trading:

-

Il prezzo delle azioni crolla (Adobe, ad esempio, ha perso oltre il 50% dai massimi storici).

-

I parametri (covenant) del debito, calcolati quando l’azienda valeva il doppio, saltano.

-

Le banche si allarmano, considerano il debito più rischioso e possono chiedere rientri anticipati o alzare drasticamente i tassi di interesse per i nuovi prestiti.

-

L’azienda si trova a corto di liquidità, il mercato si spaventa ulteriormente, le azioni scendono ancora di più.

È un fenomeno auto-avvitante. Anche se pensate che il mercato stia esagerando e che l’AI non distruggerà i software (una tesi sostenuta da molti gestori), se il mercato crede a questa narrativa e vende, il problema del debito diventa reale. Le banche non prestano soldi sulla base delle speranze future, ma sui bilanci e sulle quotazioni attuali.

Il Caso Microsoft: Solidità ma non Immunità

Se applichiamo questo ragionamento a un gigante come Microsoft, notiamo dinamiche simili, pur con un livello di rischio immensamente inferiore. Il modello di business di Microsoft (licenze Windows, Office) è esattamente il tipo di software che potrebbe subire l’urto dell’AI nel lungo periodo. In più, Microsoft sta bruciando enormi quantità di cassa per finanziare OpenAI.

Certo, Microsoft ha una struttura finanziaria granitica, un business cloud (Azure) eccezionale e una diversificazione che Adobe non possiede. Il rischio di default è nullo. Tuttavia, la domanda che dobbiamo porci come investitori è: la valutazione che il mercato assegnava a Microsoft prima della rivoluzione AI è ancora giustificata oggi? Probabilmente no. C’è spazio per una compressione dei multipli (e quindi una discesa dei prezzi) mentre l’azienda affronta questa costosa transizione.

Giganti come Google o Meta hanno dinamiche diverse (basate su pubblicità e servizi gratuiti), ma chi vende software “tradizionale” a pagamento è in prima linea in questa battaglia.

Conclusioni: Navigare il Cambiamento

Siamo di fronte a cambiamenti strutturali. I vecchi modelli di business vengono messi in discussione, e con essi le strutture di debito costruite negli anni d’oro dei tassi a zero.

Il nostro consiglio è di non innamorarvi dei titoli che vi hanno fatto guadagnare nel passato. Osservate il mercato con la consapevolezza che “tutto può cambiare”. Evitate di mediare al ribasso su società software fortemente indebitate solo perché “prima o poi il mercato rinsavisce”. Spesso, purtroppo, non lo fa.

Nei prossimi articoli approfondiremo ulteriormente il tema della riorganizzazione del debito globale e le implicazioni geopolitiche in atto. Nel frattempo, mantenete un approccio flessibile e focalizzato sui dati reali.