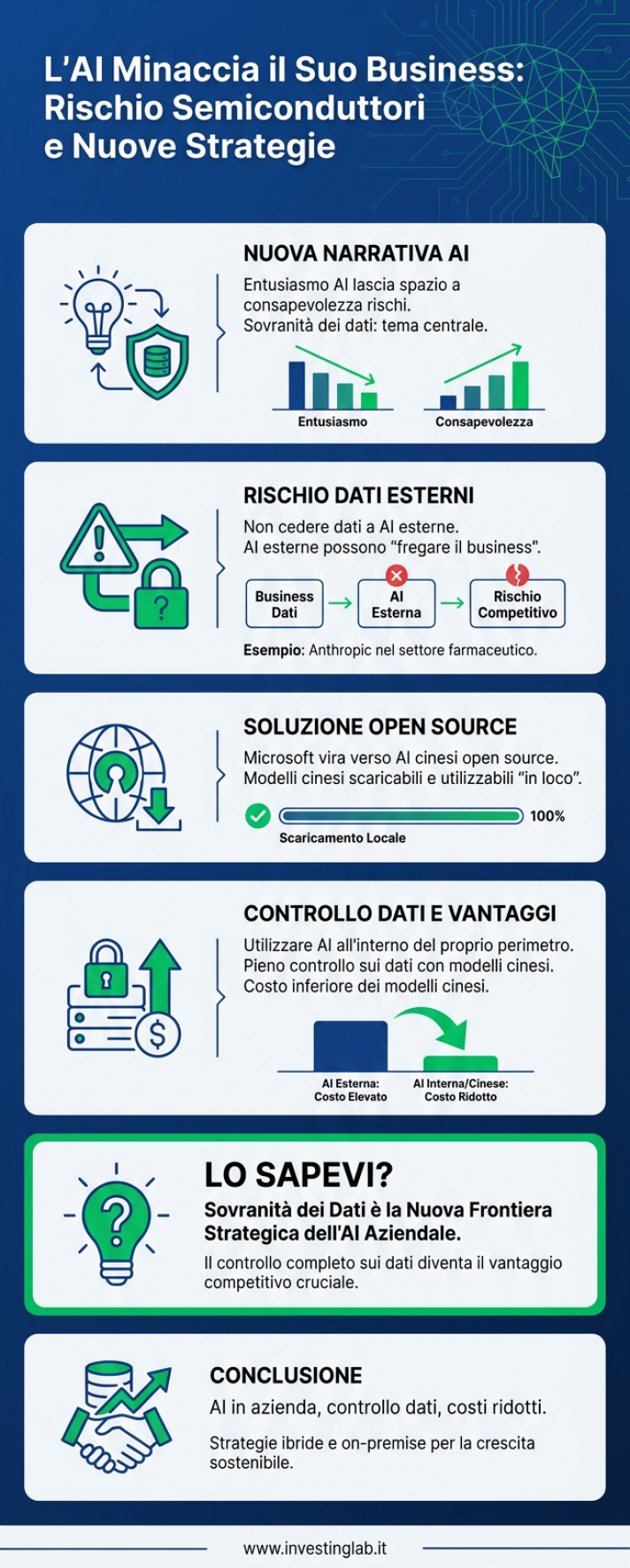

La narrativa che ha dominato i mercati negli ultimi anni sta subendo una profonda e forse inaspettata trasformazione. L’entusiasmo sfrenato per l’intelligenza artificiale generativa, che ha spinto a valutazioni stellari interi settori, sta lasciando il posto a una riflessione più matura e, soprattutto, a una crescente consapevolezza dei rischi. Il punto centrale di questa nuova fase è la sovranità dei dati, un tema che sta portando le grandi aziende a riconsiderare le proprie strategie, con implicazioni a cascata che potrebbero ridisegnare la mappa dei vincitori e dei vinti, mettendo in particolare sotto pressione il settore dei semiconduttori.

La Nuova Narrativa dell’AI: Il Rischio di Cedere i Propri Dati

In questo inizio di settimana, due interventi ci hanno particolarmente colpito, delineando un quadro coerente e per certi versi preoccupante. Ci riferiamo all’intervista rilasciata dal CEO di Palantir, molto simile nei toni e nei contenuti a una precedente del CEO di Microsoft. La narrativa che emerge è univoca: bisogna fare molta, moltissima attenzione a non cedere i propri dati a intelligenze artificiali esterne.

Il concetto è semplice ma brutale: nel momento in cui un’azienda affida il proprio know-how, i dati dei clienti, i processi interni e le strategie commerciali a un’entità esterna come un grande modello linguistico (LLM) ospitato su server di terzi (come quelli di OpenAI, per intenderci), perde il controllo. Queste piattaforme, con i loro agenti AI sempre più sofisticati, non sono semplici strumenti passivi; sono ecosistemi che imparano e agiscono. Il rischio, esplicitato senza mezzi termini, è che questa stessa intelligenza artificiale possa, un domani, “fregare il business” all’azienda che l’ha nutrita con i propri dati. Potrebbe, ad esempio, ottimizzare i propri servizi per un concorrente o, in uno scenario più estremo, diventare essa stessa un concorrente diretto.

Un esempio lampante di questa dinamica è già visibile. Vediamo come Anthropic, una delle principali aziende nel campo dell’AI, stia aprendo una divisione dedicata al settore farmaceutico. Questo non è un caso isolato, ma l’inizio di una tendenza: le aziende di AI, forti dei dati e delle interazioni raccolte, si espanderanno verticalmente in settori ad alto valore aggiunto. Per le aziende tradizionali, questo rappresenta una minaccia esistenziale.

La Soluzione Open Source: Perché Microsoft Guarda alla Cina

Di fronte a questo rischio, la contromossa strategica sta prendendo forma, e anche qui è Microsoft a indicare la via. Il fatto che un colosso come Microsoft, con il suo prodotto di punta Copilot, stia progressivamente abbandonando le intelligenze artificiali open source “tradizionali” per virare con decisione verso quelle cinesi non è un dettaglio, ma un cambiamento epocale.

La domanda sorge spontanea: perché proprio i modelli cinesi? La risposta risiede nella loro natura e nel modello di distribuzione. Questi modelli sono prevalentemente open source e, cosa fondamentale, sono progettati per essere scaricati e utilizzati “in loco”.

Controllo dei Dati e Vantaggi Economici

Il concetto che i CEO di Palantir e Microsoft stanno cercando di trasmettere è questo: l’intelligenza artificiale va utilizzata in azienda, sì, ma non “sparando” i propri dati sensibili su server esterni. La soluzione è tenere tutto quanto all’interno del proprio perimetro, sui propri PC o sui propri server aziendali. Questo permette di ottenere i vantaggi dell’AI senza subirne lo svantaggio principale, ovvero la perdita di controllo e il rischio di concorrenza.

I modelli open source cinesi si prestano perfettamente a questo scopo. Permettono di avere il pieno controllo sui dati, perché l’intera elaborazione avviene internamente. In più, offrono un secondo, non trascurabile, vantaggio: costano molto meno. Il primo grande problema che le aziende hanno affrontato nell’adozione dell’AI era il costo esorbitante dei token per l’utilizzo dei modelli più potenti. I modelli cinesi, essendo più efficienti e spesso più specializzati, abbattono questa barriera, rendendo l’adozione su larga scala economicamente sostenibile.

Questo crea un nuovo paradigma: si passa da un modello centralizzato (pochi grandi provider di AI) a uno decentralizzato, dove ogni azienda può avere la propria istanza di AI personalizzata e sicura. Questo, però, genera nuovi e complessi problemi di mercato.

Le Crepe nel Paradigma: Dalla Sovra-capacità di Meta al Rischio Semiconduttori

Questa transizione, apparentemente virtuosa per le aziende utenti, sta innescando una serie di problemi a catena nel settore tecnologico. Se il primo problema era il costo dei token (e i modelli cinesi lo risolvono), ora ne emerge un secondo, di natura che potremmo definire “metodologica” o strutturale. E un terzo, ancora più preoccupante, legato agli investimenti.

Il Segnale di Meta: “Forse Ho Investito Troppo?”

Un’altra notizia chiave della settimana viene da Meta. L’azienda, dopo aver speso cifre colossali in infrastrutture per l’AI, si ritrova con una capacità computazionale aggiuntiva talmente vasta da considerare l’idea di rivenderla a terzi. A una prima lettura potrebbe sembrare un’astuta mossa di business, ma a un’analisi più attenta è un segnale potenzialmente ribassista. Suggerisce che, tutto sommato, forse si è investito un po’ troppo rispetto alle reali necessità. Se un gigante come Meta, che ha accesso a una mole di dati e interazioni senza pari, si ritrova con un eccesso di capacità, cosa significa per il resto del mercato? Significa che la domanda di potenza di calcolo, e quindi di chip, potrebbe essere stata sovrastimata sulla base di una narrativa (quella dell’AI centralizzata e onnivora) che sta già cambiando.

Semiconduttori: Il Settore “Fortissimissimissimamente a Rischio”

Qui arriviamo al cuore del problema per gli investitori. Il settore dei semiconduttori, protagonista indiscusso del rally degli ultimi due anni, è a nostro avviso in una posizione di rischio estremo. Usiamo un avverbio forte, ma ponderato: è “fortissimissimissimamente” a rischio. Perché? Perché tutti i fattori che ne hanno determinato l’ascesa spettacolare ora rischiano di invertirsi e di portarlo giù.

La narrazione era: “L’AI richiede una potenza di calcolo infinita, quindi NVIDIA e gli altri produttori di chip venderanno all’infinito”. La nuova narrazione, come abbiamo visto, è: “Le aziende useranno modelli più piccoli, efficienti ed economici, facendoli girare in casa”. Questo implica una domanda potenzialmente inferiore di chip di fascia altissima e costosissimi. Se a questo aggiungiamo la possibile sovrastima degli investimenti (caso Meta), il quadro si fa cupo.

L’intero settore dell’intelligenza artificiale, secondo noi, è destinato a entrare in una fase di grande difficoltà e riflessione. OpenAI è già in una situazione complessa, e a cascata riteniamo che anche altre realtà come Anthropic andranno in difficoltà. Le aziende inizieranno a fare i conti in tasca e a porsi domande che finora avevano ignorato, presi dall’euforia. E quando le aziende (che sono quelle che spendono e consumano token) iniziano ad avere dubbi, iniziano a tagliare i budget.

Il rischio per il mercato azionario è enorme: se il settore dei semiconduttori, che ha un peso enorme negli indici, inizia a scendere, trascinerà con sé tutto il NASDAQ. Riteniamo che oggi il NASDAQ sia il listino più rischioso, proprio a causa della sua pesante esposizione a questa tematica.

Come si Muovono i Grandi Nomi: Una Mag7 a Due Velocità

Questa dinamica complessa significa che non si può più ragionare per blocchi. L’idea di comprare un ETF sulle “Magnifiche Sette” e dormire sonni tranquilli è finita. Bisogna diventare selettivi, perché questo cambiamento creerà vincitori e vinti anche all’interno di questo gruppo elitario.

- Microsoft: Sembra l’azienda messa meglio. Ha capito prima degli altri la direzione del vento e si sta posizionando per essere il fornitore di infrastrutture (cloud, software) per questa nuova ondata di AI “in loco”.

- NVIDIA: Sarebbe la più penalizzata da questa dinamica. Il suo modello di business si basa sulla vendita di chip ad altissimo margine per grandi data center. Un rallentamento della domanda la colpirebbe duramente.

- Google: Continua a mostrarsi particolarmente debole, faticando a trovare una narrativa chiara e convincente nel nuovo scenario.

- Meta: La sua mossa di rivendere capacità di calcolo ha creato incertezza. Il titolo è salito il giorno della notizia per poi ridiscendere. La situazione è da monitorare, ma il segnale di fondo non ci piace.

- Tesla: Continua a perdere terreno, anche per dinamiche proprie come lo sgonfiamento dei prezzi legato a SpaceX.

In sintesi, siamo di fronte a un mercato frammentato, dove la selezione dei singoli titoli diventa cruciale. Non si può più comprare il “classico ETF taggato” sull’AI o sulla tecnologia, perché al suo interno si nascondono dinamiche divergenti.

Strategie di Asset Allocation: Fuga verso l’Europa e il Dilemma dell’Oro

Questa incertezza sul mercato americano, e in particolare sul settore tecnologico, sta spingendo gli investitori a guardarsi intorno. Notiamo un crescente interesse per l’Europa. La logica è quella di una diversificazione del rischio: se il settore più speculativo e a più alta valutazione (i tech USA) è a rischio, si cerca riparo altrove. Una possibile strategia che sta emergendo è quella di mantenere un’esposizione difensiva negli Stati Uniti (acquistando settori come Consumer Staples e Healthcare) e dirottare la componente di crescita verso l’Europa. E magari, perché no, dare nuovamente un’occhiata all’oro.

Sul gold, tuttavia, manteniamo delle perplessità. Il metallo prezioso ha raggiunto il livello simbolico dei 4.000, da cui ha avuto una reazione. La domanda è: si è trattato di una reazione tecnica o dell’inizio di un cambiamento strutturale? Secondo noi, è più probabile la prima ipotesi. Le condizioni macroeconomiche che hanno frenato l’oro non sono cambiate: i tassi di interesse rimangono alti e il dollaro si mantiene forte. Non vediamo, al momento, un cambiamento nella narrativa che possa giustificare un’inversione di tendenza duratura. Lo stiamo monitorando, ma per ora non siamo convinti.

Il Mondo Crypto tra Rotazione e Regolamentazione: Il Momento di Circle

In questo scenario di ricerca di alternative, anche il mondo crypto sta tornando sotto i riflettori. Sembra che stia cambiando un pochettino l’aria, e il settore potrebbe essere uno dei beneficiari di una rotazione di capitali in uscita dai semiconduttori. Un potenziale catalizzatore normativo potrebbe arrivare già a luglio, con nuove discussioni sul “Clarity Act”.

Il Trionfo della Regolamentazione: Circle vs. Tether

Ma la notizia più interessante riguarda il mondo delle stablecoin, e in particolare Circle (emittente di USDC). Per Circle sono arrivate una serie di notizie estremamente positive. Primo, la notizia di un presunto consorzio rivale si è rivelata una “buffonata”: molte delle aziende indicate come partecipanti hanno smentito il loro coinvolgimento, rafforzando la posizione di Circle. Secondo, e ben più importante, Revolut ha annunciato il blocco dell’utilizzo di Tether (USDT) sulla sua piattaforma. Il motivo? Tether non ha l’autorizzazione MiCA (Markets in Crypto-Assets), il nuovo quadro normativo europeo.

Questa mossa favorisce enormemente Circle, che invece è posizionata per essere l’unica (o una delle pochissime) ad avere tutte le carte in regola. Questo episodio ci insegna una lezione fondamentale: nel campo delle stablecoin, la cosa più importante non è la tecnologia, ma la regolamentazione. Vince chi è bravo a “fare le carte”, chi è presente e compliant in più giurisdizioni possibili. Un’azienda ben regolamentata riceve flussi quasi per riflesso, senza dover fare un grande sforzo commerciale, perché diventa la scelta obbligata per gli operatori istituzionali e le piattaforme che vogliono operare legalmente.

Tether, con il suo approccio storicamente più “wild” e meno radicato nei quadri normativi, rischia di pagare un prezzo altissimo in questo nuovo mondo. Circle, al contrario, sta raccogliendo i frutti della sua strategia a lungo termine. Non a caso, nel pre-market di oggi il suo titolo (che si presume quotato in questo scenario) sta già registrando un rimbalzo. Il modello di business rimane interessante e queste contro-notizie di natura positiva non fanno che rafforzare il nostro convincimento.

Domande Frequenti (FAQ)

Perché il settore dei semiconduttori è considerato a rischio se l’intelligenza artificiale continua a crescere?

Il settore dei semiconduttori è a rischio perché sta cambiando il *tipo* di intelligenza artificiale adottato dalle aziende. La tendenza si sta spostando da grandi modelli centralizzati che richiedono enormi e costosi data center (e quindi tanti chip di fascia alta) a modelli open source più piccoli ed efficienti, che le aziende possono eseguire internamente (“in loco”) per proteggere i propri dati. Questa transizione potrebbe ridurre la domanda di chip più costosi e rivelare che gli investimenti passati nel settore sono stati eccessivi, mettendo pressione sui prezzi e sui margini dei produttori.

Quindi non conviene più investire nelle Magnifiche Sette (Mag7)?

Non è più conveniente investire nelle Mag7 come se fossero un blocco monolitico. Le nuove dinamiche del mercato AI stanno creando vincitori e vinti anche all’interno di questo gruppo. Ad esempio, Microsoft sembra ben posizionata per trarre vantaggio dal nuovo paradigma, mentre un’azienda come NVIDIA potrebbe essere penalizzata. È necessario un approccio selettivo, analizzando come ogni singola società si adatta alla nuova enfasi sulla sovranità dei dati e sui modelli AI efficienti, piuttosto che acquistare l’intero paniere tramite un ETF.

Perché Circle (USDC) sta beneficiando mentre Tether (USDT) è a rischio?

Circle sta beneficiando principalmente grazie alla sua strategia pro-regolamentazione, che si sta rivelando vincente. L’entrata in vigore di normative come la MiCA in Europa sta costringendo le piattaforme (come Revolut) a offrire solo stablecoin pienamente conformi, e Circle (USDC) è in prima linea per esserlo. Al contrario, Tether (USDT) ha storicamente un approccio meno trasparente e più “selvaggio” alla regolamentazione, il che lo espone al rischio di essere escluso dai mercati regolamentati, perdendo quote di mercato a favore di concorrenti più compliant.

L’oro che ha toccato i 4.000$ è un segnale di acquisto?

Probabilmente non ancora. Sebbene il raggiungimento del livello simbolico di 4.000$ sia significativo, la reazione del prezzo sembra essere stata di natura più tecnica che strutturale. Le condizioni macroeconomiche fondamentali che tendono a frenare il prezzo dell’oro, come tassi di interesse elevati e un dollaro forte, sono ancora presenti. Finché questo quadro non cambierà, un’inversione di tendenza sostenuta per l’oro rimane incerta. È un asset da monitorare, ma potrebbe essere prematuro considerarlo un acquisto strategico.