Nel panorama finanziario odierno, osservare i mercati attraverso la lente dei singoli fondamentali societari o delle semplici variazioni di prezzo è diventato un esercizio riduttivo, se non pericoloso. Per comprendere appieno la reale direzione dei mercati globali, dobbiamo adottare un’angolazione radicalmente diversa: dobbiamo guardare il sistema finanziario come un insieme complesso regolato e mosso quasi esclusivamente dai flussi di liquidità. Quando questi flussi cambiano traiettoria o i meccanismi strutturali che li governano si inceppano, l’intero castello del credito e della leva finanziaria rischia di subire scossoni sistemici.

In questo articolo analizzeremo le dinamiche cruciali che si stanno sviluppando proprio in queste ore, focalizzandoci sui due veri motori del rischio attuale: la situazione fuori controllo del mercato giapponese e il mutamento strutturale nelle strategie di allocazione del capitale da parte delle Big Tech americane.

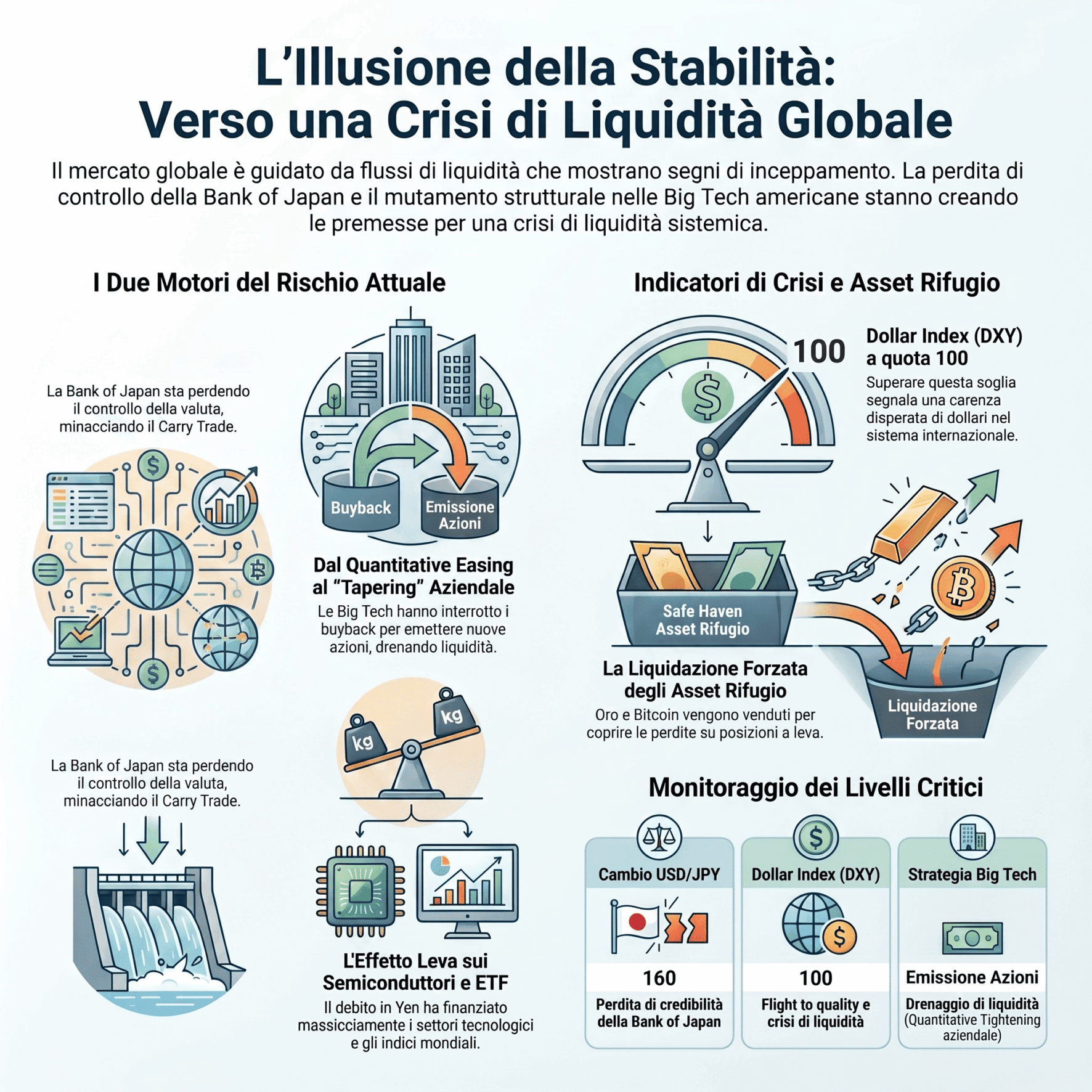

Il Caso Giappone: Se la Banca Centrale Perde il Controllo, il Mercato Impazzisce

La sessione odierna del mercato asiatico ci offre un campanello d’allarme impossibile da ignorare. L’indice Nikkei della borsa di Tokyo ha registrato una pesante flessione, cedendo quattro punti percentuali. Questa ondata di vendite è stata guidata in gran parte dal crollo di SoftBank, un colosso societario pesantemente investito nel settore dell’Intelligenza Artificiale (AI). Quando un player così esposto sul tema d’investimento più caldo degli ultimi anni capitola, significa che le tensioni sottostanti non riguardano più solo la speculazione, ma toccano le fondamenta stesse del finanziamento societario.

Tuttavia, il crollo azionario è solo la manifestazione superficiale di un problema molto più grave, che affonda le sue radici nella geopolitica e nella macroeconomia:

-

Il Riacendersi dei Conflitti e il Petrolio: Il nuovo surriscaldarsi dei fronti di guerra internazionali sta agendo da catalizzatore per le materie prime. Il prezzo del petrolio è tornato a salire, trascinando con sé le spinte inflazionistiche a livello globale.

-

L’Inflazione Importata a Tokyo: Per un Paese strutturalmente importatore di energia come il Giappone, l’aumento del greggio si traduce immediatamente in una fiammata dell’inflazione interna.

-

Il Nodo Cruciale dello Yen: In questo contesto, il cambio Dollaro-Yen (USD/JPY) si trova inchiodato sopra quota 160. Il dato allarmante non è solo il livello storico di svalutazione della valuta nipponica, ma il fatto che lo Yen non riesce a scendere da lì.

Questo specifico punto rappresenta il nodo cruciale del rischio sistemico attuale. La Bank of Japan (BoJ) si trova in una posizione di palese impotenza. Quando una banca centrale rilascia dichiarazioni ufficiali in cui fissa una “linea sulla sabbia” – affermando che sopra quota 160 interverrà per difendere la valuta e far scendere il cambio – e puntualmente il mercato spinge il prezzo nuovamente verso l’alto, significa che la banca centrale sta perdendo il controllo della propria politica monetaria.

Se il mercato interiorizza il concetto che una banca centrale non ha più le munizioni o la credibilità per governare la propria valuta, il sistema finanziario entra in una fase di forte instabilità. La perdita di controllo si ripercuote inizialmente sugli indici azionari, si sposta sul mercato del debito sovrano (i JGB giapponesi) e, infine, si propaga a catena su scala globale.

Il Rischio del Carry Trade: L’Effetto Leva sul Debito in Yen

Perché la debolezza dello Yen e l’impotenza della Bank of Japan dovrebbero preoccupare un investitore europeo o americano? La risposta risiede nel meccanismo del leveraging globale.

Gran parte delle operazioni speculative, delle strategie di arbitraggio e della leva finanziaria utilizzata oggi dai grandi fondi d’investimento globali è costruita su base Yen (il cosiddetto Yen Carry Trade). Gli operatori si indebitano a tassi storicamente stracciati in Giappone per comprare asset a più alto rendimento in giro per il mondo. Oggi, lo Yen si trova sui massimi storici di deprezzamento rispetto al dollaro. Questo significa che ci troviamo di fronte a un effetto leva globale di proporzioni galattiche. Con questa leva finanziaria sono stati acquistati in modo massiccio:

-

I chip e i semiconduttori delle aziende leader tecnologiche.

-

I grandi ETF che replicano gli indici azionari mondiali.

-

Gli strumenti derivati e i panieri azionari a leva.

Il vero problema sistemico sorge nel momento in cui questo effetto leva non si dimostra più sostenibile proprio a causa delle continue tensioni sulla valuta di finanziamento. Molti investitori non riescono a comprendere appieno questa logica lineare: si guarda al prezzo dell’azione che sale, ma non si ha l’esatta percezione di come ci si stia indebitando e di cosa stia accadendo dietro le quinte del sistema creditizio. Se questo meccanismo di leva dovesse iniziare a smontarsi a causa di un improvviso shock dello Yen, assisteremmo a un effetto valanga sui mercati di cui è difficile quantificare la portata.

La storia dei mercati finanziari ci insegna che quando avvengono dinamiche di deleveraging forzato, la loro intensità è sempre superiore rispetto alle crisi precedenti. Questo accade perché il livello di leva finanziaria utilizzato nel sistema attuale è enormemente più elevato rispetto al passato.

Il Cambiamento Strutturale delle Big Tech: Addio Buyback, Spazio alla Diluizione

Spostando lo sguardo verso gli Stati Uniti, si sta consumando un altro cambiamento di natura prettamente strutturale, di cui avevamo già accennato in passato e che oggi trova piena realizzazione. Per anni, i bilanci delle grandi aziende tecnologiche (le cosiddette Big Tech come Google, Meta, Amazon) sono stati i principali sostenitori dei corsi azionari di Wall Street attraverso una precisa strategia: la generazione di enormi flussi di cassa destinati ai piani di riacquisto di azioni proprie (buyback). Il buyback riduce il numero di azioni in circolazione, aumentando artificialmente l’utile per azione ($EPS$) e sostenendo le quotazioni.

Oggi questo paradigma si è interrotto. Gli utili stratosferici generati da questi colossi non vengono più drenati verso i buyback, ma vengono interamente reinvestiti nell’infrastruttura tecnologica, nelle reti e nello sviluppo legato all’Intelligenza Artificiale.

Ad eccezione di rari casi isolati come Microsoft e Apple, la maggior parte delle Big Tech sta riducendo o azzerando i piani di riacquisto. Al contrario, stiamo assistendo all’inizio di una dinamica opposta: le aziende si presentano sul mercato per collocare nuove azioni, aumentando l’offerta complessiva di titoli.

-

Il Precedente di Google: L’operazione di collocamento azionario di Google è andata a buon fine, trovando il favore del mercato.

-

L’Effetto Emulazione di Meta: Seguendo la stessa logica, anche Meta ha deciso di intraprendere questa strada, immettendo nuova carta sul mercato.

Dal punto di vista della liquidità, questo fenomeno equivale a una netta inversione di tendenza della politica monetaria aziendale. Se prima le aziende agivano come una sorta di banca centrale rimuovendo azioni dal mercato (una forma di Quantitative Easing societario), oggi stanno immettendo nuove azioni sul mercato, drenando liquidità agli investitori (un vero e proprio Quantitative Tightening o Tapering aziendale).

Quando l’offerta di azioni aumenta e la liquidità disponibile diminuisce, l’esito per il mercato azionario nel medio periodo non può che essere di sofferenza.

La Crisi di Liquidità all’Orizzonte e l’Impatto sugli Asset Rifugio

La combinazione di questi due macro-fattori – l’instabilità valutaria dello Yen e l’eccesso di offerta azionaria da parte delle Big Tech – rischia di convergere verso un’unica, inevitabile conseguenza: una grave crisi di liquidità sistemica. Questo scenario sarà ulteriormente esasperato nei prossimi mesi dall’arrivo sul mercato di nuove e mastodontiche quotazioni societarie (come l’attesissimo sbarco di SpaceX), che richiederanno altra liquidità per essere assorbite dal mercato.

Quando si manifesta una vera crisi di liquidità, i mercati tendono a reagire con movimenti scomposti e ondate di panico. In queste fasi, le regole classiche della correlazione saltano. Gli investitori istituzionali, costretti a coprire i margini sulle posizioni a leva che stanno crollando, non vendono ciò che vogliono, ma vendono ciò che possono: ovvero gli asset più liquidi o che hanno guadagnato di più.

Questo spiega le recenti anomalie su beni storicamente considerati rifugio o asset decorrelati:

L’Oro (Gold)

Dopo essere stato acquistato massicciamente nella prima fase delle tensioni geopolitiche come bene rifugio per eccellenza, l’Oro ha subito pesanti correzioni. La sua salita recente ha ricalcato la dinamica tipica delle bolle speculative. Di conseguenza, nel momento in cui il sistema necessita di liquidità immediata, anche l’Oro viene monetizzato e venduto per tamponare le perdite altrove.

Il Bitcoin

La principale criptovaluta si trova in una posizione di vulnerabilità a causa di fattori di concentrazione del rischio ben precisi, come la forte esposizione e la “spada di Damocle” rappresentata dalle posizioni di MicroStrategy. L’entusiasmo di massa per qualsiasi tipo di asset – che si tratti di chip, cavi ottici, energia per i data center o quantum computing – ha generato un eccesso di offerta e una saturazione della domanda speculativa.

Il Ruolo del Dollar Index: Il Termometro del Rischio Globale

Il risultato finale di tutte queste tensioni incrociate si riflette fedelmente sul Dollar Index (DXY), l’indice che misura la forza del Dollaro statunitense rispetto a un paniere di valute estere. Da diverso tempo vi invitiamo a monitorare questo strumento, evidenziando come si trovi in una fase di accumulazione macroeconomica estremamente prolungata e significativa.

Attualmente il Dollar Index oscilla intorno a quota 99,87 – 100. Ci troviamo su un livello spartiacque:

Se l’indice dovesse rompere con forza questo argine e superare stabilmente quota 100, si innescherà un movimento rialzista del Dollaro estremamente violento e direzionale. Un rally verticale del biglietto verde è il segnale definitivo che i meccanismi strutturali del mercato globale si sono rotti.

Il rafforzamento del dollaro in questa fase non deve essere interpretato come un segnale di salute dell’economia americana, bensì come il sintomo di un disperato “flight to quality” e di una carenza di liquidità in dollari nel sistema internazionale. Questo scenario costringerà gli operatori a continui ribilanciamenti di portafoglio forzati, alimentando la discesa dei mercati azionari globali fino alla fine dell’anno.

Conclusioni: Come Gestire la Fase di Nervosismo

Il nostro obiettivo non è quello di fare del catastrofismo o di agire come profeti di sventura. Tuttavia, il compito di un consulente finanziario indipendente e di una realtà come Investinglab.it è quello di analizzare i mercati da una prospettiva verticale e trasparente, esponendo con chiarezza i rischi strutturali che la maggior parte dei media tradizionali tende a ignorare.

Il mercato attuale è profondamente nervoso e i nodi stanno venendo al pettine. Il nostro consiglio strategico è di adottare un approccio estremamente guardingo, mantenere un’adeguata riserva di liquidità ed evitare l’esposizione a strumenti eccessivamente ottimisti o costruiti su alti livelli di leva finanziaria. Monitorate quotidianamente l’andamento del Dollar Index e la tenuta dello Yen sopra quota 160: le risposte sulla direzione dei vostri investimenti per i prossimi mesi si trovano esattamente lì.