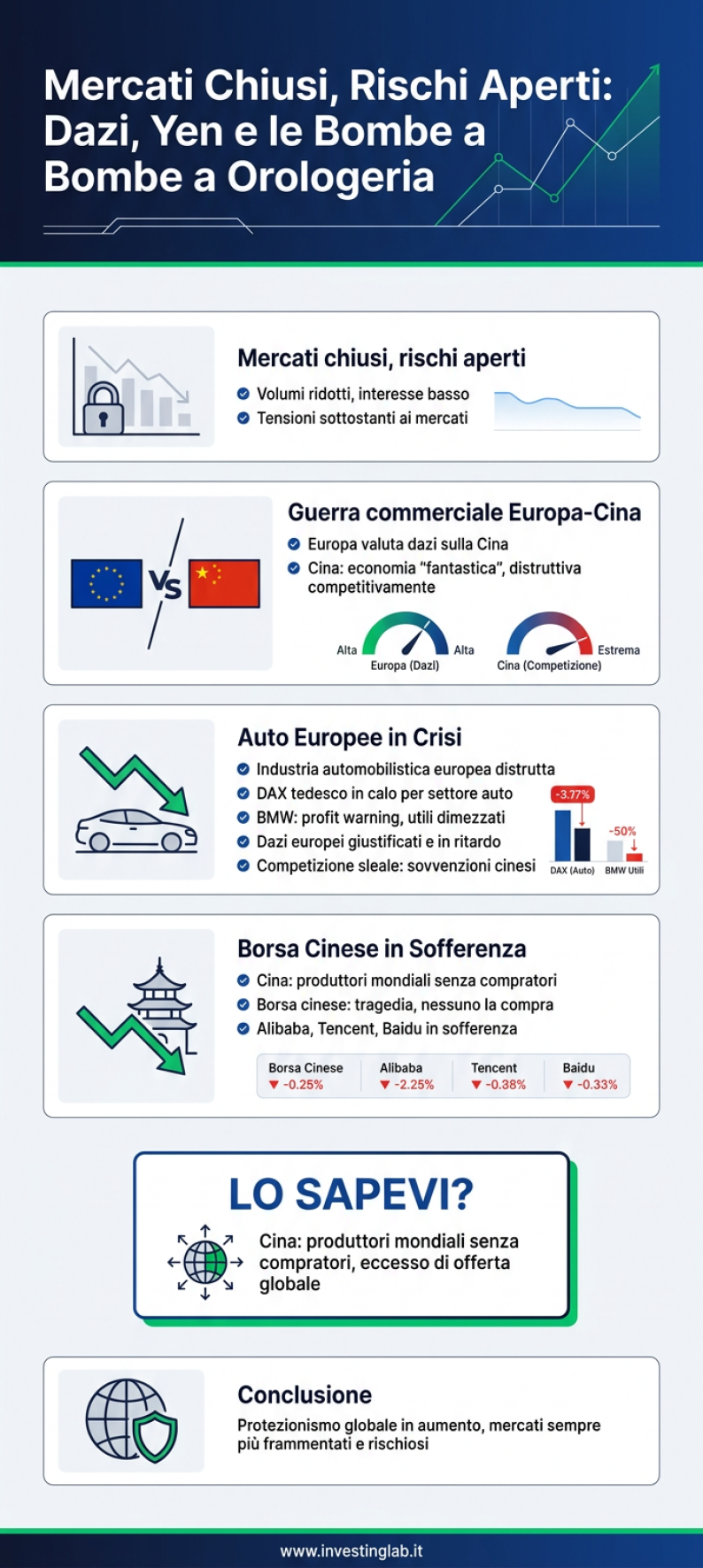

Oggi, 19 giugno 2026, è una giornata di festa negli Stati Uniti, il che significa che la maggior parte dei mercati globali tira il fiato, con volumi ridotti e un interesse generale piuttosto basso. Sebbene i mercati europei rimangano aperti, l’assenza di Wall Street rende l’attività di trading quasi irrilevante. Potrebbe sembrare l’occasione perfetta per un weekend lungo e una giornata di relax, ma le tensioni sottostanti ai mercati non vanno mai in vacanza. Anzi, è proprio in questi momenti di quiete apparente che è fondamentale analizzare i rischi e le opportunità che si stanno accumulando sotto la superficie. Le dinamiche che osserviamo oggi sono complesse e intrecciate, con tre temi principali che catalizzano la nostra attenzione: la guerra commerciale tra Europa e Cina, la bomba a orologeria del margin debt legato allo Yen e le sorti divergenti di aziende simbolo come MicroStrategy e Circle.

La Guerra Commerciale con la Cina: L’Europa al Bivio dei Dazi

Una delle notizie più impattanti che sta colpendo i mercati è la valutazione, da parte dell’Europa, di imporre dazi sulla Cina. Per gli standard europei, si tratta di una mossa di una velocità quasi incredibile, che segnala l’urgenza e la gravità della situazione. La nostra analisi, che portiamo avanti da tempo, identifica la Cina come un’economia “fantastica” con un effetto collaterale devastante: distrugge qualunque cosa tocchi a livello competitivo. Questo non per una qualche malvagità intrinseca, ma per la natura stessa del suo modello di sviluppo.

La Crisi dell’Industria Automobilistica Europea

L’esempio più lampante e drammatico di questo fenomeno è l’industria automobilistica europea, che è stata letteralmente distrutta. Il DAX tedesco, pesantemente influenzato dal settore auto, sta andando male proprio per questa ragione. Il profit warning di BMW, che ha visto i suoi utili praticamente dimezzati, è un segnale d’allarme che non può essere ignorato. La situazione è critica e, a nostro avviso, l’imposizione di dazi non solo è giustificata, ma arriva persino in ritardo. Avrebbero dovuto pensarci prima.

Una Competizione Sleale? Le Ragioni dei Dazi

Il punto centrale della questione non è una semplice competizione di mercato, ma una competizione che riteniamo fondamentalmente sleale. Le aziende cinesi hanno beneficiato per anni di un flusso enorme di sovvenzioni statali, aiuti e vantaggi di sistema che le controparti europee non hanno mai avuto. Questo ha permesso loro di inondare il mercato globale, e in particolare quello europeo, con un quantitativo enorme di automobili elettriche bellissime, tecnologicamente avanzate e, soprattutto, a costi molto bassi. Il risultato è stata la disintegrazione completa della concorrenza, che non ha potuto reggere il confronto su un campo di gioco così squilibrato.

Il Dilemma Cinese: Produttori Mondiali Senza Compratori

Questo fenomeno, che abbiamo visto nell’automotive, si estende a molti altri settori e crea un paradosso globale. Gli Stati Uniti fanno ostruzionismo per limitare l’acquisto di prodotti cinesi. L’Europa, come visto, si muove nella stessa direzione. I rapporti con il Giappone sono tesi, e con Taiwan non c’è dialogo. Il problema per la Cina sta diventando molto serio: si ritrova con aziende mega-galattiche, iper-automatizzate e incredibilmente efficienti, che però faticano a trovare acquirenti per la loro merce. Perché? Perché costa troppo poco. Il prezzo, frutto di un sistema economico non replicabile altrove, è così basso da essere percepito come una minaccia, innescando una reazione protezionistica globale.

Questa dinamica spiega perché la borsa cinese sia, a nostro avviso, una vera e propria tragedia. Nessuno la compra. Titoli come Alibaba, Tencent, Baidu e l’intero settore tecnologico sono in profonda sofferenza. Hanno creato un “mondo fantastico” di produzione, ma non riescono a venderlo all’esterno come potrebbero. Paradossalmente, più diventano bravi e più migliorano, più spingono gli altri Paesi a erigere barriere, rallentando di fatto il loro stesso sviluppo a lungo termine. È un problema che definiamo quasi “ontologico”: uno scontro tra sistemi economici e filosofici difficilmente conciliabili.

La Bomba a Orologeria del Margin Debt e dello Yen

Un altro tema cruciale, che seguiamo da tempo e che prima o poi riteniamo destinato a “scoppiare”, è quello legato all’indebitamento, in particolare al margin debt denominato in Yen giapponese (JPY). Il livello di indebitamento sui mercati ha raggiunto livelli pazzeschi, e una parte significativa di questo debito è stata contratta in Yen.

Come Funziona il Carry Trade sullo Yen e Perché è Pericoloso

Il meccanismo è relativamente semplice ma estremamente rischioso. La gran parte degli investitori, soprattutto americani ma non solo, si indebitano in Yen, approfittando dei tassi di interesse giapponesi storicamente bassissimi (o negativi). Con questi capitali a basso costo, investono poi in asset ad alto rendimento o ad alta crescita, come ad esempio i semiconduttori.

A questo si aggiunge un altro fattore: la speculazione. Le posizioni speculative contro lo Yen, ovvero scommesse su un suo ulteriore indebolimento, sono ai massimi storici. Questo crea una situazione di tensione estrema, dove la probabilità di uno short squeeze diventa molto forte.

Lo Spettro dello Short Squeeze: Conseguenze per Semiconduttori e Mercati

Cosa succederebbe in caso di short squeeze? Uno short squeeze si verifica quando il prezzo di un asset (in questo caso lo Yen) inizia a salire rapidamente. Chi ha scommesso sul suo ribasso (gli “shortisti”) è costretto a ricomprare l’asset per chiudere le proprie posizioni in perdita, alimentando ulteriormente il rialzo.

Nel nostro scenario, un improvviso rafforzamento dello Yen innescherebbe un effetto domino devastante:

- Gli speculatori short sarebbero costretti a chiudere le posizioni, spingendo lo Yen ancora più in alto.

- Gli investitori indebitati in Yen vedrebbero il valore reale del loro debito esplodere. Per ripagarlo, sarebbero costretti a vendere frettolosamente gli asset che avevano acquistato (come i titoli dei semiconduttori), causandone un crollo.

Il vero problema alla base di tutto è l’eccessivo leveraging (l’uso della leva finanziaria). Riteniamo che questo sarà l’elemento principale che determinerà una futura, e molto forte, caduta dei listini, in particolare quello dei semiconduttori. Basta che un piccolo meccanismo salti perché l’intero sistema, gonfiato dalla leva, si debba sgonfiare violentemente. Spesso i mercati si muovono non per fondamentali, ma per queste “tecnicalità” legate all’ingordigia.

Analisi di Casi Specifici: I Titani e i Kamikaze

Queste tensioni macroeconomiche si riflettono nelle storie di singole aziende. Due casi emblematici, agli antipodi per modello di business e prospettive, sono MicroStrategy e Circle.

MicroStrategy: La Scommessa Estrema di Michael Saylor sull’Orlo del Fallimento

La situazione di MicroStrategy, che seguiamo da vicino, sta diventando sempre più precaria. A nostro avviso, l’azienda si sta dirigendo verso il fallimento e solo un miracolo potrebbe salvarla. Il CEO, Michael Saylor, ha trasformato la società in un proxy del Bitcoin, ma con una struttura finanziaria che definiamo “kamikaze”.

Ha emesso una sorta di prodotto ibrido che offriva l’11,5% di rendimento (ora salito al 14% sul mercato secondario) e che oggi quota 86, ben al di sotto del valore nominale di 100. Questo indica che il mercato prezza una probabilità molto alta di default. Se l’azienda dovesse saltare anche solo il pagamento di una cedola, il prodotto andrebbe in default, innescando un meccanismo a catena.

Il problema è aggravato dal fatto che le quotazioni del titolo sono in difficoltà, il Bitcoin non sale e i costi finanziari sono enormi e ravvicinati: Saylor deve pagare interessi ogni 15 giorni. Invece di cercare di allungare le scadenze dei pagamenti, li ha intensificati. Compra Bitcoin quando scende, crea prodotti con interessi che non può sostenere… è un comportamento da all-in. Crediamo che il suo probabile fallimento possa rappresentare l’ultimo, violento movimento di ribasso per il Bitcoin, dopo il quale il mercato potrebbe finalmente trovare una base solida per ripartire. Finché questo soggetto rimane sul mercato, rappresenta un’incognita e un peso.

Circle (USDC): Un’Opportunità nell’Inversione della Curva dei Tassi?

All’estremo opposto troviamo Circle, l’emittente della stablecoin USDC. Qui siamo fiduciosi e pazienti. Il motivo risiede in una dinamica di mercato molto chiara: l’inversione della curva dei tassi. Attualmente, i rendimenti a breve termine stanno salendo, mentre quelli a lunga scadenza scendono.

Perché questo è un bene per Circle? Perché Circle, per garantire la sua stablecoin, investe la stragrande maggioranza delle sue riserve in asset a brevissimo termine, come i titoli di Stato a 1 anno. I rendimenti di questi titoli sono saliti quasi al 4%. Nell’ultima trimestrale, il rendimento medio del portafoglio di Circle era del 3,5%. Questo significa che ogni volta che Circle reinveste i capitali in scadenza o ne aggiunge di nuovi, lo fa a tassi più alti. Un aumento anche solo dello 0,5% su una massa in gestione di decine di miliardi si traduce in profitti enormi.

La differenza con MicroStrategy è abissale. Circle è un contenitore che riceve denaro (interessi attivi). MicroStrategy è un contenitore che paga denaro (interessi passivi). Riteniamo che le prossime trimestrali di Circle saranno molto buone, il che potrebbe innescare un circolo virtuoso di afflusso di capitali, una volta che il mercato si renderà conto della solidità e della redditività del modello.

Il Superdollaro e la Pressione sui Mercati Emergenti

L’ultimo grande tema è l’indice del Dollaro (DXY). Dopo una lunga fase laterale, l’indice si trova stabilmente sopra quota 100 e sembra non voler scendere. Anzi, tecnicamente, la direzione più probabile sembra essere quella di un ulteriore rialzo.

Un forte rialzo del dollaro porterebbe nuovamente fortissime pressioni su una serie di Paesi, in particolare i mercati emergenti asiatici. Stiamo già vedendo i primi segnali: le Filippine e la Malesia hanno dovuto alzare i tassi per difendere le loro valute. Questo perché devono difendere la loro moneta, la loro struttura economica e finanziaria. Si innesca un meccanismo per cui un dollaro forte costringe gli altri a politiche restrittive, alimentando ulteriormente la forza del dollaro stesso, fino a un punto di rottura o a un intervento coordinato delle banche centrali. Questo scenario crea da un lato una potenziale crisi per i Paesi emergenti, e dall’altro un’interessante opportunità di investimento sul dollaro.

La Nostra Strategia Operativa in Questo Scenario Complesso

Alla luce di queste analisi, come ci stiamo posizionando? La nostra visione è che il rischio di un riallineamento violento sia concreto. Per questo motivo, abbiamo aperto una posizione detenendo Yen cash. Comprare bond giapponesi è complesso per via dei mercati ancora parzialmente chiusi, quindi la liquidità è la scelta più diretta per beneficiare di una potenziale, importante rivalutazione dello Yen.

Cosa comporterebbe questo evento?

- Una forte discesa di tutti i titoli che sono saliti di più grazie alla leva, semiconduttori in primis.

- Un crollo del listino giapponese, che oggi si trova a livelli che, a nostro avviso, non hanno alcun senso oggettivo.

Pertanto, la nostra attenzione è massima per chi detiene semiconduttori, per chi è investito sull’indice giapponese e, soprattutto, per chi è andato “contrarian” indebitandosi in Yen. Il rischio è molto elevato. Non sappiamo quando questo accadrà, ma la probabilità, secondo noi, è abbastanza alta. Più si tira la corda, più la probabilità di una rottura aumenta, e oggi la corda è molto, molto tesa.

Siamo inoltre investiti in Circle, con una posizione che al momento è in perdita, ma sulla quale rimaniamo fiduciosi per le ragioni strutturali spiegate. Attendiamo pazientemente che il mercato riconosca il valore. È fondamentale, in finanza, essere coerenti e dire sia quando le cose vanno bene, sia quando non vanno come ci si aspettava, mantenendo però la barra dritta sulla tesi di investimento se i fondamentali rimangono validi.

Domande Frequenti (FAQ)

Perché i dazi sulle auto cinesi sono considerati un evento così importante per i mercati?

I dazi sulle auto cinesi sono un evento cruciale perché rappresentano la prima grande reazione dell’Europa a un modello di concorrenza ritenuto sleale, che ha già messo in ginocchio un settore strategico come l’automotive. Questa mossa segnala un cambio di paradigma verso un maggiore protezionismo e potrebbe essere solo l’inizio di una guerra commerciale più ampia, con implicazioni per l’inflazione, le catene di approvvigionamento globali e la redditività di numerose aziende europee e cinesi.

Qual è il rischio concreto per un investitore che si indebita in Yen giapponese oggi?

Il rischio principale è uno “short squeeze”, ovvero un improvviso e violento rafforzamento dello Yen. Se ciò accadesse, il valore del debito contratto in Yen aumenterebbe drasticamente in termini di valuta locale (es. Euro o Dollaro). L’investitore sarebbe costretto a trovare più Euro/Dollari per ripagare lo stesso ammontare di Yen, subendo una perdita potenziale molto ingente. Inoltre, potrebbe essere forzato a liquidare gli asset acquistati con quel debito, realizzando ulteriori perdite.

Qual è la differenza fondamentale tra il modello di business di MicroStrategy e quello di Circle?

La differenza è che Circle ha un modello che genera liquidità, mentre MicroStrategy ha un modello che la consuma. Circle prende i dollari degli utenti e li investe in asset sicuri e a breve termine (come i titoli di Stato), guadagnando un interesse. È un modello che riceve denaro. MicroStrategy, al contrario, si è indebitata pesantemente per comprare Bitcoin, un asset volatile che non produce rendimenti. Deve quindi pagare costantemente ingenti interessi sul suo debito. È un modello che paga denaro.

Cosa succede ai mercati emergenti se l’Indice del Dollaro (DXY) continua a salire?

Se il DXY continua a salire, i mercati emergenti subiscono una forte pressione. Molti di questi Paesi hanno debiti denominati in dollari, quindi un dollaro più forte rende più costoso ripagare quel debito. Per difendere le proprie valute dal deprezzamento, le loro banche centrali sono spesso costrette ad alzare i tassi di interesse, frenando la crescita economica interna. Questo può portare a fughe di capitali e a vere e proprie crisi finanziarie.