In questo Articolo, vogliamo condividere con voi tre riflessioni specifiche che riteniamo fondamentali per orientarsi nel complesso panorama finanziario odierno. Come consulenti di Investinglab.it, il nostro obiettivo non è mai quello di fornire semplici previsioni, ma di analizzare le strutture profonde che muovono i capitali, cercando di comprendere perché certi mercati prosperano mentre altri, nonostante il valore intrinseco, rimangono al palo. Analizzeremo l’evoluzione della Cina, il paradosso dei costi dell’intelligenza artificiale e la nuova dinamica di accumulo del Bitcoin guidata dai grandi attori istituzionali.

La Cina e il Paradosso del Valore Incomunicato

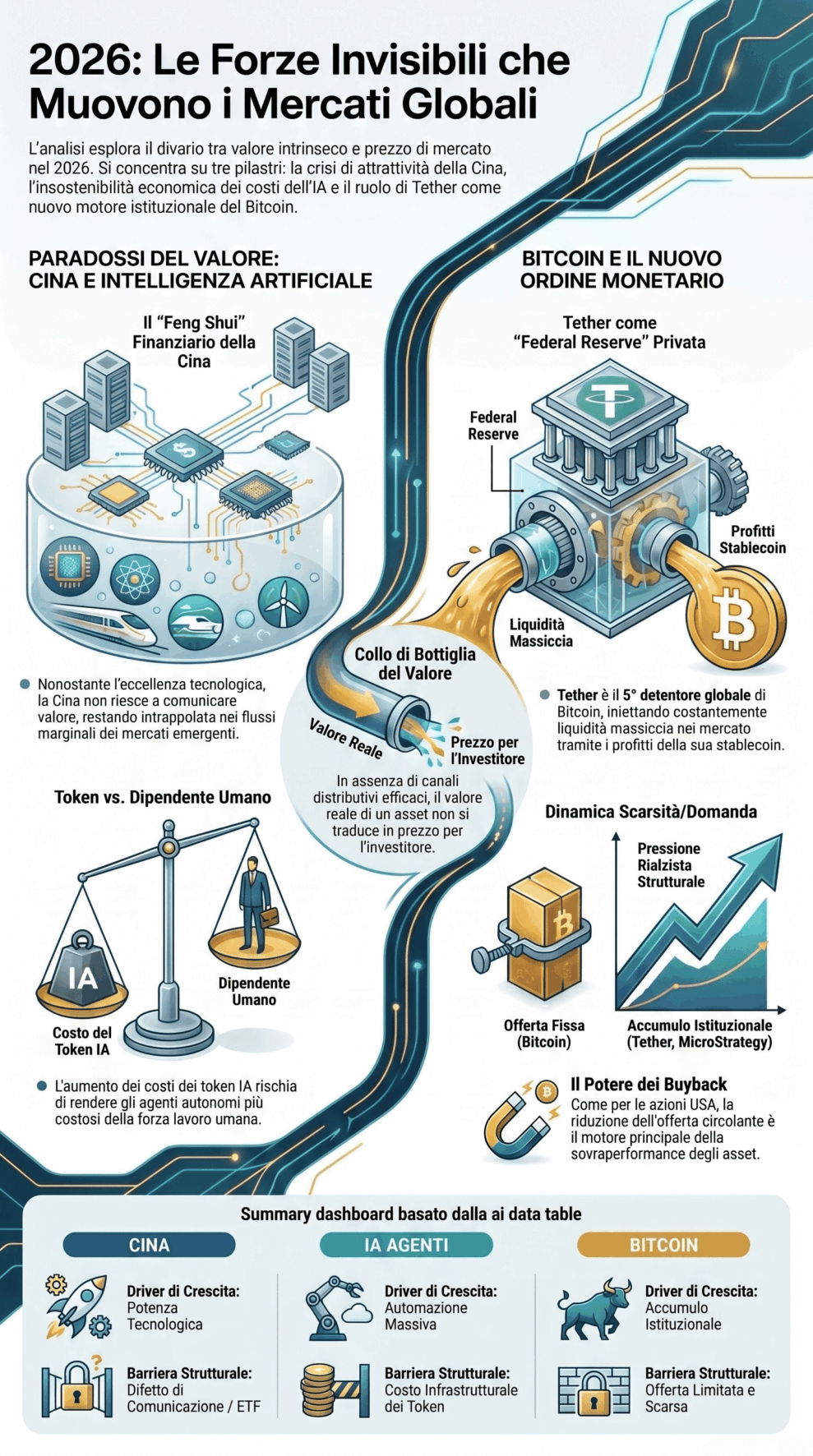

La prima riflessione nasce dall’analisi dell’evoluzione del mercato cinese. Recentemente, abbiamo osservato diverse interviste a esperti del settore, tra cui Davide Serra di Algebris, che sottolineano il potenziale enorme di questa economia. Tuttavia, dobbiamo rilevare un problema di fondo che spesso sfugge anche ai più attenti osservatori: il mercato non è perfetto. In un sistema ideale, il valore creato dovrebbe tradursi automaticamente in prezzo, ma nella realtà finanziaria, se possiedi valore ma non sei in grado di comunicarlo o di renderlo appetibile, quel valore non viene trasferito all’investitore.

Possiamo fare un parallelo con la situazione di molte piccole aziende italiane d’eccellenza. Esistono realtà nel nostro Paese che possiedono un valore interno immenso, tecnologie all’avanguardia e bilanci solidi, ma che restano confinate in una dimensione locale perché non hanno la forza comunicativa, i canali di distribuzione o la conoscenza dei mercati globali per farsi notare. La Cina, oggi, vive una dinamica simile su scala macroeconomica. Nonostante la sua potenza tecnologica, i capitali non arrivano nella misura prevista.

Se analizziamo i principali indici mondiali, notiamo come la Cina sia ancora classificata all’interno dei mercati emergenti. Questo significa che, quando i flussi globali entrano negli ETF “World”, solo una quota marginale viene destinata alla Cina. A questo si aggiungono i timori ricorrenti sul delisting delle società quotate negli Stati Uniti, che costringe molti investitori a spostarsi su Hong Kong, dove però non tutti hanno accesso. Il risultato è un collo di bottiglia che impedisce alla Cina di far fluire l’energia finanziaria in modo corretto.

Potremmo dire che la Cina non sta lavorando bene sul suo “Feng Shui” finanziario. Nonostante siano maestri di questa filosofia, non riescono ad applicarla ai mercati per far fluire il denaro verso le proprie aziende d’eccellenza. In sintesi, il valore è eccelso, ma finché non verranno trovati canali per far arrivare i denari in modo massiccio, i prezzi non rifletteranno mai il valore reale delle società cinesi. Oggi, il mercato cinese è un serbatoio di valore che attende un catalizzatore comunicativo e strutturale che ancora non si vede all’orizzonte.

Il Paradosso degli Agenti IA: Quando il Token Supera l’Umano

Passando alla tecnologia, dobbiamo affrontare un tema di estrema attualità nel 2026: il costo degli agenti basati su intelligenza artificiale. Negli ultimi anni, l’entusiasmo per l’integrazione dell’IA nei processi aziendali è stato travolgente. Si parla costantemente di agenti autonomi in grado di sostituire l’uomo in una miriade di compiti. Tuttavia, emerge un dato preoccupante che sta cambiando il paradigma: il costo dei token sta aumentando vertiginosamente a causa dell’intenso utilizzo.

Per chi non avesse familiarità con il termine, il “token” è l’unità di misura con cui i modelli linguistici elaborano le informazioni. Ogni volta che un sistema di IA risponde a una domanda o esegue un compito, consuma token che hanno un costo specifico imposto dai fornitori di infrastrutture. Studi recenti dimostrano che, se la dinamica attuale dovesse continuare, il costo di gestione di questi agenti potrebbe superare il costo di un dipendente umano.

Ci troviamo di fronte a un gatto che si morde la coda. L’intelligenza artificiale viene adottata per ridurre i costi e aumentare l’efficienza, ma se l’adozione massiccia porta a un aumento dei costi infrastrutturali tale da rendere l’agente più costoso della risorsa umana che dovrebbe sostituire, l’intera logica economica crolla. Le aziende fornitrici dovranno necessariamente trovare un modo per ridurre drasticamente il costo dei token, altrimenti ci scontreremo con un nuovo collo di bottiglia tecnologico e finanziario. Questo paradosso ci insegna che l’innovazione non è solo una questione di capacità computazionale, ma di sostenibilità economica su larga scala.

Bitcoin e la “Federal Reserve” di Tether

La terza riflessione ci porta nel cuore del mercato cripto, con una notizia che ha scosso il settore: l’acquisto massiccio di Bitcoin da parte di Tether. I dati on-chain indicano che Tether è diventata il quinto detentore globale di Bitcoin, posizionandosi subito dopo MicroStrategy nella classifica dei detentori non istituzionali (sebbene ormai la distinzione sia puramente formale).

Questa mossa ha implicazioni profonde. La probabilità che il Bitcoin salga di valore diventa, dal nostro punto di vista, sempre più elevata. Vediamo flussi in entrata costanti grazie ad attori come Tether, che possiedono una potenza di fuoco finanziaria senza precedenti. Tether, grazie alla gestione della sua stablecoin (USDT), incassa flussi di cassa enormi ogni mese e li reinveste sistematicamente in Bitcoin. È come se Tether si fosse trasformata in una sorta di Federal Reserve privata e autonoma, capace di influenzare il mercato con acquisti aggressivi e continuativi.

A differenza della Cina, dove c’è tecnologia ma mancano i compratori, nel Bitcoin abbiamo un prodotto limitato (e che lo diventerà sempre di più nel tempo) unito a soggetti che hanno una volontà ferrea di accumulare e la liquidità per farlo. Sono questi grandi soggetti a guidare il prezzo. Quando vedi che i più bravi del settore, quelli che gestiscono miliardi e hanno dimostrato una visione superiore, si muovono in una direzione, la scelta più logica è osservare e, ove possibile, allinearsi. Non serve essere dei geni, serve essere dei buoni osservatori della potenza di carico di questi attori.

La Meccanica della Domanda e dell’Offerta

In ultima analisi, il successo di un investimento dipende da una dinamica molto semplice: lo scambio tra domanda e offerta. Questo concetto si applica perfettamente anche al mercato azionario tradizionale. Perché le azioni americane hanno sovraperformato quelle europee negli ultimi anni? Molto dipende dai “buyback”. Le operazioni di riacquisto di azioni proprie permettono alle aziende di togliere titoli dalla circolazione (ridurre l’offerta), aumentando automaticamente il valore delle azioni rimanenti a parità di domanda.

È un tecnicismo economico banale ma potentissimo. Il Bitcoin sta seguendo una logica simile: l’offerta è fissa, mentre la domanda viene gonfiata artificialmente e strutturalmente da soggetti come Tether e MicroStrategy che non vendono, ma accumulano. Questo crea una pressione al rialzo che, nel medio-lungo termine, è difficilmente contrastabile.

In questo Articolo, abbiamo voluto sottolineare come la comprensione di queste dinamiche — la capacità di comunicare il valore, la sostenibilità dei costi tecnologici e il ruolo dei grandi accumulatori — sia più importante di mille elucubrazioni mentali sui grafici. Il mondo finanziario del 2026 richiede pragmatismo. Dobbiamo guardare dove fluisce il denaro e quali sono le barriere che ne impediscono lo scorrimento. Che si tratti della Cina che attende il suo “Feng Shui” finanziario, o del Bitcoin che cavalca l’onda dell’accumulo istituzionale, la chiave resta sempre la stessa: osservare chi ha i capitali e capire come intende usarli per spostare il mercato.

Noi di Investinglab.it continueremo a monitorare questi colli di bottiglia e queste opportunità, consapevoli che il successo non nasce dal caso, ma dalla capacità di leggere le strutture sottostanti che governano il valore globale.