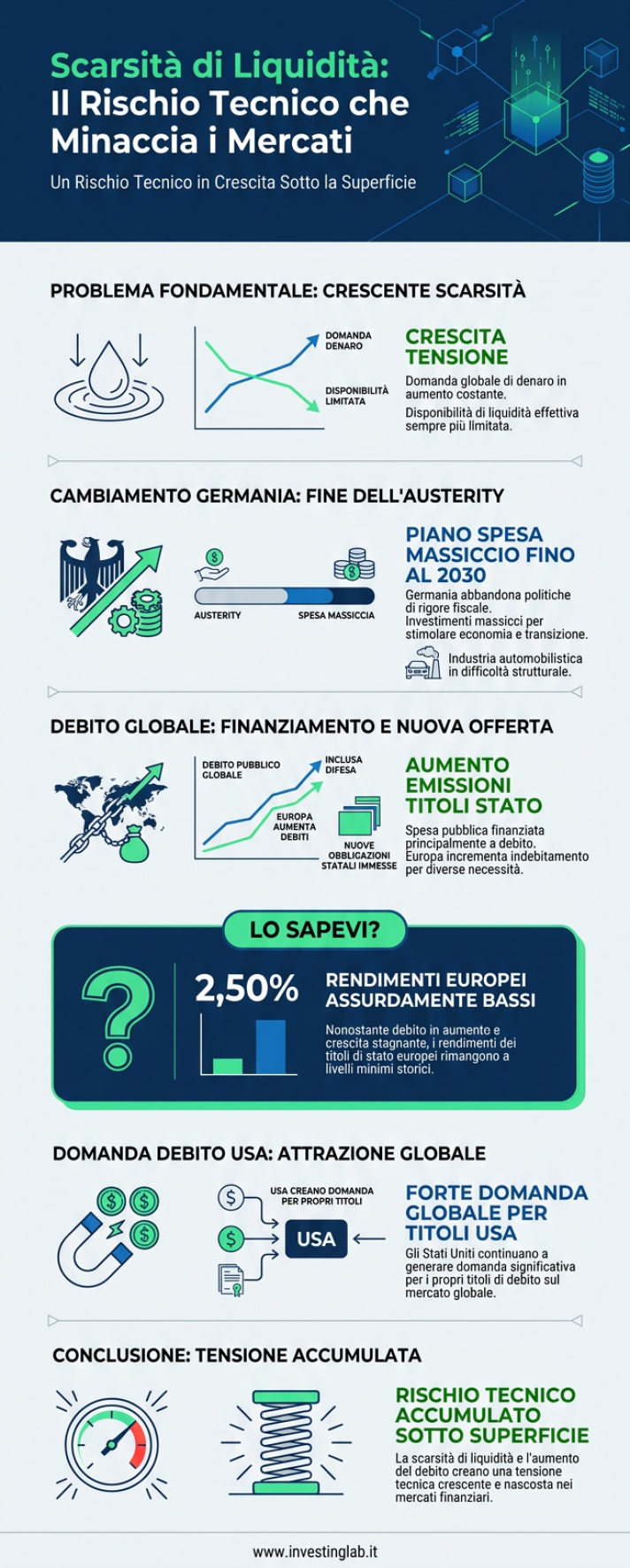

La vera minaccia che si profila sui mercati finanziari oggi, 7 luglio 2026, non è una crisi di crescita, ma un problema più sottile e tecnico: una crescente scarsità di liquidità. Un’enorme richiesta di denaro, alimentata da piani di spesa colossali e un aumento globale del debito, si scontra con una disponibilità di capitale sempre più limitata, creando un attrito che rischia di far crollare l’intero sistema. Questo non è un Articolo su una possibile recessione o su valutazioni aziendali, ma sull’architettura stessa che sostiene i mercati, un’architettura che mostra crepe sempre più evidenti.

In questo Articolo, analizzeremo i segnali che ci portano a questa conclusione, partendo da un cambiamento epocale in Europa fino ad arrivare alle dinamiche più nascoste del settore tecnologico. Quello che emerge è un quadro complesso in cui tutti i tasselli, apparentemente slegati, puntano nella stessa, preoccupante direzione.

Il Cambio di Paradigma della Germania: Dalla Austerity alla Spesa

Uno degli eventi più significativi che osserviamo oggi è la decisione della Germania di abbandonare la sua storica politica di austerity. Dopo decenni di rigore fiscale, Berlino ha annunciato un piano di spesa massiccio, destinato a durare fino al 2030. Questa non è una mossa casuale, ma una scelta obbligata. L’industria tedesca, in particolare il settore automobilistico che ne è il fiore all’occhiello, si trova in una fase di profonda difficoltà e necessita di una ristrutturazione radicale per affrontare le sfide della transizione energetica e della competizione globale.

Come analisti, troviamo questi cambiamenti strutturali particolarmente interessanti, perché i loro effetti non sono passeggeri ma si protraggono nel tempo, ridisegnando gli equilibri economici. La decisione tedesca è un segnale inequivocabile: anche l’economia più solida d’Europa ha bisogno di un massiccio intervento statale per rimanere competitiva. E come verrà finanziato questo intervento? Attraverso l’emissione di nuovo debito. La Germania, il baluardo della stabilità fiscale, si unisce al coro globale di nazioni che spendono.

Il Filo Conduttore: Un Mondo Sommerso dal Debito

Il caso tedesco non è isolato. È, in realtà, il sintomo di una tendenza globale. Il vero filo conduttore che unisce le dinamiche economiche attuali è proprio la spesa finanziata a debito. L’Europa nel suo complesso sta aumentando i propri debiti per una miriade di ragioni, non ultima la necessità di rafforzare gli armamenti e la difesa. Ogni nuovo programma di spesa, ogni nuova iniziativa, si traduce in “nuova carta”, ovvero in nuove obbligazioni statali che vengono immesse sul mercato.

Questo ci porta a una considerazione fondamentale: un’offerta crescente di debito, a parità di altre condizioni, dovrebbe portare a un aumento dei rendimenti richiesti dagli investitori. Eppure, in Europa, assistiamo a una situazione che definiamo anomala.

I Rendimenti Europei: Un’Anomalia Destinata a Finire?

I rendimenti sui titoli di stato europei, considerati i livelli di debito che i paesi stanno accumulando e le prospettive di crescita non esaltanti, sono a nostro avviso assurdamente bassi. Non esiste una logica economica per cui, con un debito in costante aumento e una crescita stagnante, i rendimenti possano rimanere così compressi. È una situazione insostenibile nel lungo periodo. Siamo convinti che questi rendimenti dovranno necessariamente salire, e anche di molto, per riflettere il rischio reale. Quando accadrà? È impossibile dirlo con certezza, ma è una delle tensioni più forti che si stanno accumulando sotto la superficie dei mercati.

Chi Compra il Debito? La Mossa Strategica degli USA

Emettere debito è solo una parte dell’equazione. L’altra, forse più importante, è trovare qualcuno disposto a comprarlo. In questo, gli Stati Uniti sono maestri. Mentre anche loro accumulano debito a ritmi vertiginosi, si preoccupano attivamente di creare una domanda interna ed esterna per i loro titoli. Un esempio che riteniamo estremamente intelligente e strategico è il piano, di cui si è discusso in ambito politico, di creare un “Trump Account” per i giovani.

L’idea, al di là del nome, è geniale nella sua semplicità: creare un veicolo di investimento per ogni giovane cittadino. Questo non solo creerebbe una nuova generazione di acquirenti per il debito e l’equity americani, ma svolgerebbe una funzione ancora più profonda: l’educazione finanziaria di massa. Immaginiamo un ragazzo che a 18 anni si ritrova con un conto da 200.000 o 400.000 dollari, frutto di investimenti partiti alla sua nascita. Quel ragazzo non solo avrà un capitale, ma sarà stato “educato” fin da piccolo all’idea di investimento, di mercato, di finanza. Diventa un partecipante attivo e consapevole del sistema.

Un Modello per l’Italia? Il “Portafoglio Italiano”

Questa logica potrebbe e dovrebbe essere applicata anche in contesti come quello italiano. Il nostro mercato azionario, il FTSE MIB, ha una capitalizzazione relativamente modesta. Immaginiamo di creare un “Portafoglio Italiano” per ogni nuovo nato, un fondo che investa, ad esempio, per l’80% in un ETF sul FTSE MIB e per il 20% in titoli di stato italiani. Questo non solo sosterrebbe le nostre aziende e il nostro debito, ma creerebbe una cultura dell’investimento e del risparmio gestito che nel nostro paese è storicamente carente.

La Tensione Globale sulla Liquidità: I Tasselli del Mosaico

Mettiamo ora insieme tutti i pezzi. Da un lato, abbiamo un’esplosione della domanda di denaro:

- La Germania e l’Europa che emettono debito per finanziare spesa e transizione.

- Gli Hyperscalers (i giganti tech) che continuano a emettere debito per finanziare innovazione, acquisizioni e buyback.

- Governi di tutto il mondo che necessitano di capitali per affrontare le sfide post-pandemiche e geopolitiche.

Dall’altro lato, abbiamo forze che agiscono per ridurre la disponibilità di denaro:

- Il Giappone, che dopo decenni di politiche ultra-espansive, si trova nella necessità di normalizzare la sua politica monetaria, controllare lo Yen e quindi, inevitabilmente, drenare liquidità dai mercati globali.

Il risultato è una forbice che si allarga: la domanda di liquidità cresce a dismisura, mentre l’offerta inizia a contrarsi. Questo è il cuore del problema.

Il Mercato in Pratica: L’Esempio del NASDAQ e il Rischio Controparte

Per capire come questa dinamica astratta si traduca in rischi concreti, guardiamo al mercato più caldo degli ultimi anni: il NASDAQ. Oggi, il mercato tecnologico è spaccato in due. Da una parte abbiamo i semiconduttori, che hanno trainato i rialzi. Dall’altra, gli Hyperscalers (le “Magnifiche Sette” e simili), che dopo una corsa incredibile mostrano segni di affaticamento, con alcune che stanno attraversando complesse fasi di ristrutturazione. Molti investitori, vedendo i semiconduttori iniziare a scendere, potrebbero pensare di ruotare sui grandi nomi tech, ma la situazione è più complessa. Anche questi colossi hanno costi enormi e affrontano le proprie sfide.

Ma il vero pericolo si nasconde altrove.

Il Pericolo Nascosto nei Contratti dei Semiconduttori

Il boom dei semiconduttori è stato alimentato da una domanda insaziabile. Le aziende del settore hanno firmato contratti miliardari. La domanda cruciale, però, è: chi sono i clienti? In larga parte, sono aziende, spesso startup o società tecnologiche in fase di crescita, che stanno letteralmente bruciando cassa. Sono aziende che sopravvivono solo grazie a un flusso costante di finanziamenti, di venture capital, di liquidità a basso costo.

Questo è il rischio di controparte. È vero, i produttori di chip hanno contratti solidi, ma se la loro controparte, ovvero il cliente, fallisce perché non trova più i soldi per finanziarsi, quel contratto diventa carta straccia. L’intero castello di carte, costruito su una crescita finanziata da liquidità abbondante, rischia di crollare nel momento in cui i rubinetti si chiudono.

Il Mismatch Fatale: Quando la Domanda di Denaro Supera l’Offerta

Siamo arrivati al punto cruciale. Il problema del mercato oggi non è la crescita, anzi, è una crescita troppo veloce e famelica di capitali. È un problema di flussi, un problema prettamente tecnico. La richiesta di denaro – sotto forma di debito, di equity, di nuove quotazioni – è diventata troppo elevata rispetto a quella che il sistema è in grado di generare e assorbire.

Questo mismatch tra una domanda infinita e un’offerta finita di liquidità è destinato a creare uno schiacciamento sul mercato. Matematicamente, una tale scarsità di denaro non può che portare a un crollo dei prezzi degli asset, poiché tutti si troveranno a competere per la stessa, limitata, risorsa. Questo non significa che le aziende non siano valide, ma che il “carburante” per far funzionare il motore economico sta finendo.

La Metafora della Squadra di Calcio: Talento Senza Strumenti

Per rendere l’idea, usiamo una metafora. Immaginiamo una squadra di calcio composta dai migliori giocatori del mondo. Sulla carta, sono dei fenomeni, imbattibili. Ma quando entrano in campo per la partita, scopriamo che la situazione è un disastro: un giocatore non ha le scarpe, un altro non ha la palla, un terzo non ha i parastinchi, un altro ha la maglietta strappata e l’ultimo non mangia da due giorni. Possono essere i più bravi, ma senza gli strumenti adeguati, non possono giocare.

Ecco, i mercati oggi sono così. Sono pieni di “fenomeni”, di aziende innovative e con grandi potenzialità. Ma in pratica, manca loro lo strumento essenziale per performare: la liquidità. Dopo 12 anni in cui le banche centrali hanno inondato il sistema di denaro, agendo come un lubrificante che faceva girare ogni ingranaggio, oggi quel lubrificante è sempre più scarso. Il risultato è un attrito crescente, che rischia di bloccare l’intero meccanismo.

Questa tecnicalità è spesso sottovalutata, ma a nostro avviso è l’elemento più importante da monitorare. La grande correzione, quando arriverà, non sarà probabilmente innescata da una notizia macroeconomica, ma da un problema tecnico di flussi. E sebbene questo creerà enormi problemi nel breve termine, diventerà poi, per chi avrà saputo aspettare e preservare il capitale, una straordinaria opportunità di acquisto.

Domande Frequenti (FAQ)

Quindi il problema principale dei mercati non è la recessione ma la mancanza di soldi?

Esattamente. Il nostro punto di vista è che il rischio maggiore non sia una contrazione della crescita economica in senso classico, ma un problema tecnico di flussi finanziari. La domanda di capitale da parte di governi e aziende sta superando l’offerta disponibile, creando una “scarsità di liquidità” che aumenta l’attrito nel sistema e rende insostenibili molte dinamiche di mercato attuali.

Perché il piano di spesa della Germania è così importante per i mercati globali?

Il piano tedesco è importante perché segna un cambiamento strutturale da parte della più grande economia europea e tradizionale sostenitrice dell’austerity. Abbracciando la spesa finanziata a debito, la Germania si aggiunge alla già enorme domanda globale di capitali. Questo non solo mette ulteriore pressione sulla disponibilità di liquidità, ma segnala che anche le economie più forti non possono più fare a meno di un massiccio intervento statale, con tutte le conseguenze che ne derivano in termini di debito pubblico.

Cosa significa che i semiconduttori hanno un “rischio di controparte”?

Significa che il loro successo è legato alla salute finanziaria dei loro clienti. I produttori di chip hanno contratti con aziende che, in molti casi, non generano profitti e sopravvivono solo grazie a continui finanziamenti esterni (liquidità). Se questa liquidità dovesse venir meno, i clienti dei semiconduttori non potrebbero più pagare le forniture e andrebbero in default. Di conseguenza, i contratti miliardari dei produttori di chip perderebbero di valore, innescando una crisi nel settore.

Questa scarsità di liquidità creerà solo problemi o anche opportunità?

Nel breve e medio termine, creerà principalmente problemi, causando volatilità e potenzialmente una significativa correzione dei mercati. Tuttavia, ogni grande crisi genera anche enormi opportunità. Un crollo dei prezzi degli asset, causato da un problema tecnico di liquidità e non da un deterioramento fondamentale di tutte le aziende, permetterà agli investitori pazienti e liquidi di acquistare asset di alta qualità a prezzi molto scontati. La chiave sarà preservare il capitale durante la fase di turbolenza per poter agire quando si presenterà l’occasione.