Una delle sfide più complesse per un investitore non è tanto identificare i problemi sui mercati, quanto piuttosto sviluppare un pensiero laterale per trasformare quegli stessi problemi in opportunità. Lamentarsi di un contesto difficile è inutile se non si cercano attivamente soluzioni e dinamiche che possano essere sfruttate a proprio vantaggio. In questo articolo, vogliamo condividere non un consiglio per gli acquisti, ma una riflessione, uno spunto operativo che nasce dall’osservazione attenta di un fenomeno di mercato cruciale, per costruire una strategia ibrida che unisca la relativa sicurezza del mondo obbligazionario con il potenziale di crescita di quello azionario.

L’approccio che proponiamo si basa sull’acquisto di obbligazioni a lunga scadenza di società di alta qualità, utilizzando poi il flusso di cassa generato dalle cedole per costruire, passo dopo passo, un’esposizione sul mercato azionario della stessa azienda. È una metodologia che permette di entrare gradualmente nel mondo delle azioni con un rischio controllato, partendo da un asset, il bond, che offre maggiore stabilità e un rendimento prevedibile.

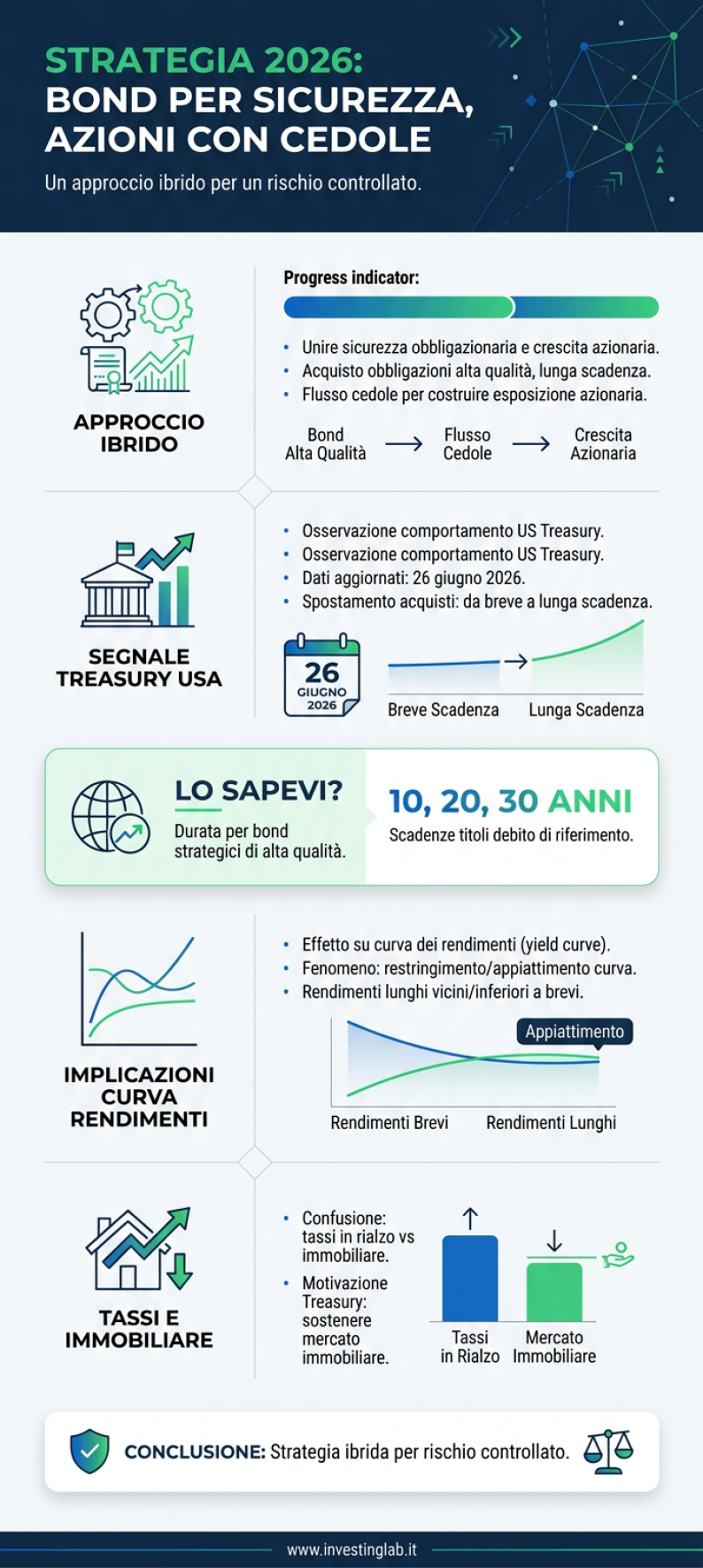

Il Segnale Nascosto nei Dati: Cosa Sta Facendo il Treasury USA?

Tutto parte da un’osservazione fondamentale che emerge dall’analisi di documenti ufficiali e flussi di mercato. Fortunatamente, nell’era digitale, l’accesso ai dati è sempre più ampio, e con gli strumenti giusti è possibile individuare trend che a un primo sguardo potrebbero sfuggire. Il punto focale della nostra analisi riguarda il comportamento del Dipartimento del Tesoro statunitense (US Treasury).

I dati, aggiornati a oggi, 26 giugno 2026, mostrano un cambiamento di rotta significativo nella politica di acquisto di titoli di debito da parte del governo americano. Fino a poco tempo fa, l’attenzione era concentrata sull’acquisto di titoli a breve scadenza. Di recente, invece, abbiamo assistito a un’inversione di tendenza: gli acquisti si sono spostati massicciamente verso le scadenze lunghe. In pratica, il più grande operatore del mondo sta attivamente comprando titoli di debito con durate di 10, 20 o 30 anni.

Questo non è un dettaglio tecnico per pochi addetti ai lavori, ma un’informazione di capitale importanza che genera conseguenze a catena su tutto il sistema finanziario globale. Quando un compratore di tale portata si concentra su un segmento specifico del mercato, ne altera inevitabilmente gli equilibri e i prezzi.

Le Implicazioni sulla Curva dei Rendimenti: Perché è un Fenomeno Cruciale

L’azione del Treasury ha un effetto diretto e visibile sulla cosiddetta “curva dei rendimenti” (yield curve), ovvero la rappresentazione grafica dei rendimenti offerti dai titoli di stato a diverse scadenze. In condizioni normali, questa curva ha un’inclinazione positiva: i titoli a lunga scadenza offrono un rendimento maggiore per compensare l’investitore del rischio più elevato legato al tempo (inflazione, cambiamenti dei tassi, etc.).

L’intervento massiccio del Treasury sta causando un fenomeno noto come “restringimento” o “appiattimento” della curva. L’intensa domanda per i titoli a lunga scadenza ne fa salire il prezzo e, di conseguenza, ne fa scendere il rendimento. Il risultato è che i rendimenti a lunga scadenza si stanno avvicinando pericolosamente, e in alcuni casi sono già diventati pari o inferiori, a quelli delle scadenze brevi. Questo fenomeno, noto come inversione della curva, è storicamente un segnale premonitore di rallentamenti economici.

Sfatare un Mito: Tassi in Rialzo e Mercato Immobiliare

Questa situazione genera spesso confusione. Molti investitori, sentendo parlare di rialzo dei tassi da parte delle banche centrali (che agiscono sulla parte a breve della curva), concludono erroneamente che tutti i settori sensibili ai tassi, come l’immobiliare, siano destinati a soffrire. Ma non è così semplice.

La nostra analisi suggerisce una motivazione strategica dietro le mosse del Treasury: sostenere il mercato immobiliare per evitare una crisi sistemica. I mutui per l’acquisto di case sono, per loro natura, finanziamenti a lunghissimo termine. I loro tassi non sono legati ai tassi a breve decisi dalla FED, ma ai rendimenti delle obbligazioni a lunga scadenza. Acquistando attivamente bond a lungo termine, il governo sta di fatto mantenendo bassi (o comunque sotto controllo) i tassi di riferimento per i mutui, sostenendo così l’intero settore.

Ecco perché, paradossalmente, in un contesto di rialzo dei tassi a breve, il settore del real estate americano potrebbe rivelarsi più resiliente del previsto. Chi non comprende questa dinamica e si ferma alla superficie (“i tassi salgono”), rischia di perdere un’importante chiave di lettura del mercato.

Dalla Teoria alla Pratica: Una Strategia Operativa per Sfruttare lo Scenario

Come possiamo, quindi, sfruttare questa complessa situazione a nostro vantaggio? Proponiamo una strategia ibrida, che abbiamo battezzato “Strategia Cedola-Azione”, che mira a combinare il meglio dei due mondi, obbligazionario e azionario, in modo disciplinato e con un rischio calcolato.

L’idea è semplice nella sua genialità: usare la stabilità e il flusso di cassa di un’obbligazione per finanziare l’acquisto graduale di un asset più volatile e con maggior potenziale di crescita, come un’azione.

Fase 1: La Scelta del Bond a Lunga Scadenza

Il primo passo consiste nell’identificare e acquistare un’obbligazione societaria (corporate bond) a lunga scadenza di un’azienda che vorremmo comunque avere in portafoglio. Parliamo di colossi globali, aziende solide con bilanci robusti e vantaggi competitivi duraturi, come Google (Alphabet), Microsoft, Amazon o Meta.

Perché proprio a lunga scadenza? Perché è su questo segmento che si sta concentrando l’azione di “copertura” implicita del Treasury. Se il governo USA sta comprando massicciamente scadenze lunghe, crea un pavimento di supporto per l’intera categoria. Inoltre, queste obbligazioni offrono oggi rendimenti interessanti. Non è raro trovare emissioni di società “investment grade” con scadenze nel 2050 o oltre che offrono rendimenti nell’ordine del 6% annuo. Un esempio concreto potrebbe essere un bond Google con scadenza 2054 che oggi rende circa il 6%.

Acquistando questo bond, ci assicuriamo un flusso di cassa (le cedole) prevedibile per molti anni e una relativa protezione del capitale, dato che la probabilità di default di queste mega-corporation, seppur non nulla, è considerata molto bassa.

Fase 2: L’Utilizzo Intelligente delle Cedole per un Piano di Accumulo (PAC)

Qui entra in gioco il cuore della strategia. Invece di spendere o reinvestire semplicemente le cedole incassate, le utilizziamo per uno scopo preciso: acquistare azioni della stessa società che ha emesso il bond.

Riprendiamo l’esempio del bond Google al 6%. Supponiamo che paghi cedole semestrali. Ogni sei mesi, riceveremo un importo pari al 3% del nostro investimento. Questo denaro non viene lasciato sul conto corrente, ma viene immediatamente impiegato per comprare azioni Google sul mercato. Di fatto, stiamo creando un Piano di Accumulo del Capitale (PAC) sull’azione, finanziato non dal nostro stipendio, ma dal rendimento del nostro investimento obbligazionario.

Questo approccio risolve uno dei più grandi dilemmi psicologici dell’investitore: la paura di investire in azioni per timore della volatilità. Con questa strategia, l’esposizione al mercato azionario avviene in modo graduale, automatico e disciplinato, sfruttando la tecnica del dollar-cost averaging (mediazione del prezzo di carico).

I Vantaggi di un Approccio Ibrido

Questa strategia offre una serie di benefici tangibili:

- Garanzia (relativa) del Capitale: L’investimento principale è in un’obbligazione, che a scadenza rimborsa il 100% del valore nominale (salvo default dell’emittente). Questo fornisce una solida base di sicurezza al portafoglio.

- Flusso di Cassa Prevedibile: Le cedole obbligazionarie sono un’entrata fissa e conosciuta in anticipo, che garantisce la liquidità necessaria per alimentare il piano di accumulo azionario senza dover attingere ad altre risorse.

- Esposizione Controllata al Rischio Azionario: Si entra nel mercato azionario a piccoli passi, mediando i prezzi di acquisto nel tempo e riducendo il rischio di investire una grossa somma in un unico momento (magari su un picco di mercato).

- Disciplina e Automazione: La strategia impone una disciplina ferrea. Le cedole arrivano e vengono reinvestite, eliminando l’emotività dalle decisioni di acquisto.

- Potenziale di Crescita a Lungo Termine: Mentre il bond fornisce stabilità, il PAC azionario accumulato nel tempo offre il potenziale per una crescita significativa del capitale, tipica del mercato azionario.

È un modo intelligente per dire: “Non so leggere né scrivere di finanza, non so quale sia il momento giusto per entrare”. Con questo metodo, non serve saperlo. Si compra il bond, si incassano le cedole e si comprano le azioni, due volte all’anno, come un orologio. Lo stesso schema può essere replicato con Microsoft, Amazon, o qualsiasi altra azienda di alta qualità di cui si apprezzi il modello di business e si desideri diventare azionisti nel lungo periodo.

Domande Frequenti (FAQ)

Ma se il Treasury USA sta comprando bond, non sarebbe più semplice comprare direttamente i titoli di stato americani?

Sì, l’acquisto di titoli di stato (Treasuries) è certamente un’opzione più sicura, in quanto il rischio di credito è praticamente nullo. Tuttavia, i corporate bond di società di altissimo livello offrono un rendimento superiore (chiamato “spread”) per compensare il rischio di credito leggermente più elevato. La nostra strategia si concentra sullo sfruttare questo extra-rendimento (ad esempio il 6% citato contro magari il 4.5% di un Treasury) per generare un flusso di cassa più cospicuo da destinare al piano di accumulo azionario, rendendo la strategia più efficace.

Questa strategia di usare le cedole per comprare azioni funziona solo con colossi come Google o Microsoft?

No, la strategia è un modello applicabile a qualsiasi società di alta qualità di cui siano disponibili sul mercato sia obbligazioni a lunga scadenza con un buon rendimento, sia le azioni. La chiave è selezionare aziende con fondamentali solidi, un basso rischio di fallimento e prospettive di crescita a lungo termine che giustifichino l’accumulo delle loro azioni. L’importante è che l’investitore si senta a suo agio sia con la qualità del credito del bond sia con le prospettive di business dell’azione.

Qual è il rischio principale di questa strategia bond-azioni?

I rischi principali sono due. Il primo è il rischio di credito: se la società emittente dovesse fallire, il valore del bond potrebbe azzerarsi e l’intera strategia verrebbe compromessa. Per questo è fondamentale scegliere emittenti di altissima qualità. Il secondo è il rischio di tasso d’interesse: se i tassi di mercato dovessero salire in modo significativo, il prezzo di mercato del bond a lunga scadenza diminuirebbe. Tuttavia, poiché la strategia prevede di tenere il bond fino a scadenza per incassare le cedole, questo rischio è mitigato, a meno che non si abbia la necessità di vendere il titolo prima del tempo.

Per quale motivo dovrei comprare un bond a lunga scadenza se i rendimenti sono quasi uguali a quelli a breve?

Questa è un’ottima domanda che va al cuore della strategia. In un contesto di curva piatta, la scelta della lunga scadenza non è per ottenere un rendimento molto più alto, ma per due motivi strategici: primo, per “bloccare” un determinato rendimento per un periodo di tempo molto lungo (es. 20-30 anni), garantendosi così un flusso di cassa stabile e prevedibile per finanziare il PAC azionario per decenni. Un bond a breve scadenza andrebbe rinnovato continuamente a tassi incerti. Secondo, per allinearsi al segmento di mercato che sta beneficiando del supporto implicito degli acquisti del Treasury, aumentando la stabilità del prezzo del bond stesso.