Il passaggio verso il secondo trimestre del 2026 si sta configurando come uno dei momenti più complessi e delicati per la gestione dei portafogli d’investimento degli ultimi anni. In questo articolo, che riprende ed espande le tematiche operative affrontate di recente nelle nostre sale operative in occasione delle festività pasquali, ci proponiamo di unire i puntini di una mappa macroeconomica e geopolitica frammentata. Il nostro obiettivo, come sempre in Investinglab.it, è fornire un’educazione finanziaria chiara e una consulenza basata sui dati, tralasciando il rumore di fondo delle tifoserie geopolitiche per concentrarci esclusivamente sui flussi di capitale e sulle metriche di rischio.

Oggi i mercati si trovano in una situazione di stallo, una sorta di “risk-off” latente dove la priorità assoluta per i grandi operatori è passata dalla ricerca del rendimento alla mera salvaguardia del capitale. Analizziamo insieme i vettori che stanno guidando questa contrazione, partendo dalle strozzature logistiche in Medio Oriente, passando per le dinamiche valutarie asiatiche, fino ad arrivare alle crepe strutturali del settore tecnologico e del Private Equity.

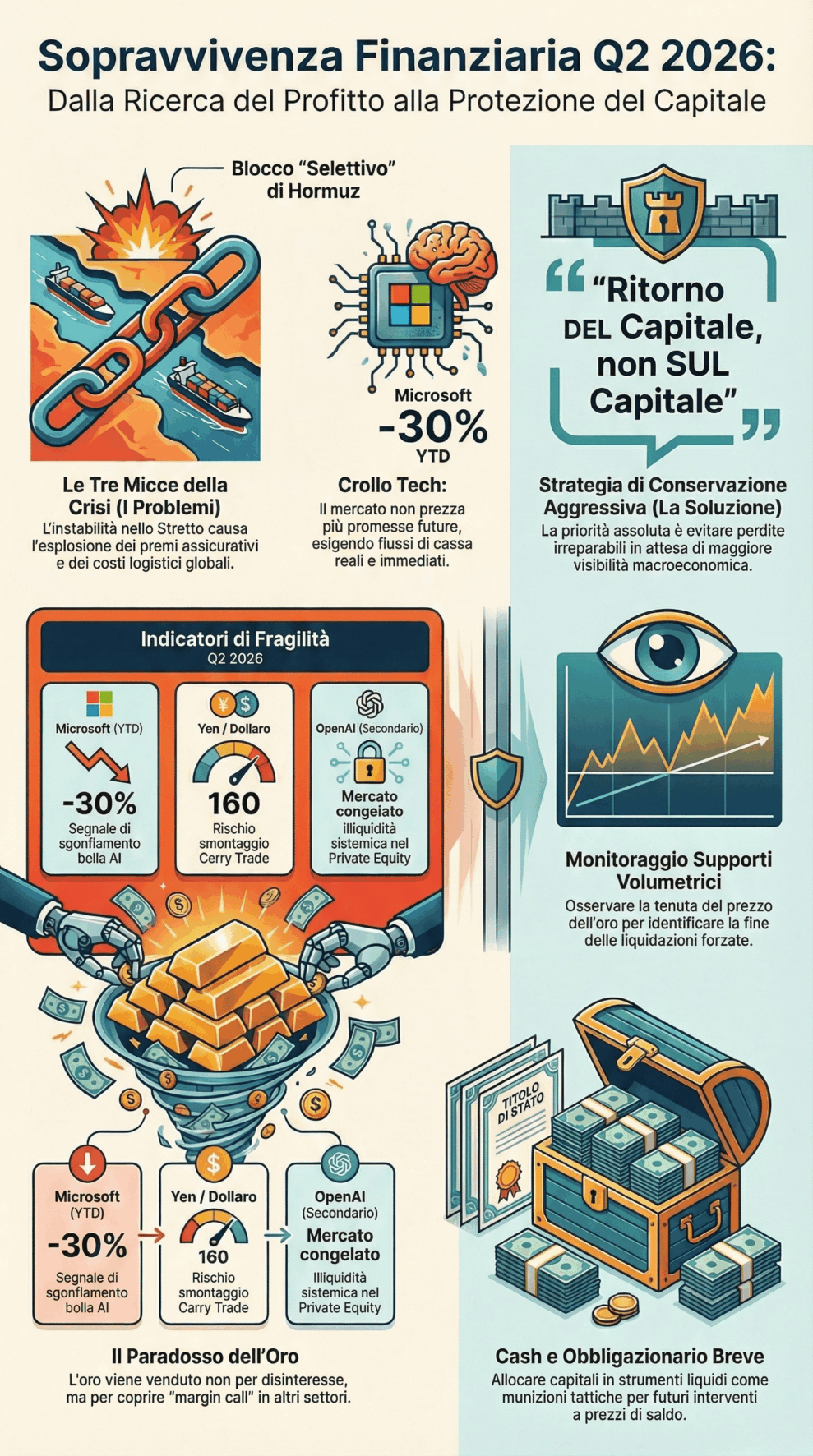

Il Collo di Bottiglia di Hormuz e la Geopolitica Selettiva

Il primo fronte che richiede la nostra massima attenzione è quello mediorientale, in particolare l’asse che coinvolge l’Oman, l’Iran e il controllo dello Stretto di Hormuz. Stiamo assistendo a una dinamica geopolitica inedita e pericolosissima per l’inflazione globale: un blocco navale “selettivo”.

Dalle informazioni che raccogliamo e analizziamo, emerge che gli accordi sottobanco e le negoziazioni locali stanno creando un sistema di pedaggi e permessi arbitrari. Alcune navi commerciali ottengono il via libera per transitare attraverso lo Stretto, mentre altre vengono bloccate o costrette a circumnavigazioni lunghissime ed estremamente costose. In questo scenario frammentato, sorge una domanda cruciale per le economie europee: se nazioni come l’Italia decidono di non partecipare attivamente a coalizioni militari nell’area, le loro flotte commerciali avranno garantito il passaggio o diventeranno bersagli economici?

Questa incertezza non è solo un tema politico, ma si traduce immediatamente in numeri sui terminali finanziari. I premi assicurativi per le rotte commerciali sono esplosi, il costo dei noli marittimi è in forte rialzo e il rischio di un nuovo shock sui prezzi dell’energia e delle merci importate (inflazione da costi) è concreto.

A peggiorare questo quadro di per sé già teso, vi è l’ombra sempre più pressante di un intervento militare diretto e su vasta scala da parte degli Stati Uniti. I movimenti di sottomarini, le mobilitazioni navali e il coinvolgimento logistico di basi negli Emirati Arabi Uniti e in Arabia Saudita fanno temere ai mercati un’escalation che potrebbe includere un’operazione di terra. I mercati finanziari detestano l’incertezza, e la prospettiva di un’invasione o di un conflitto allargato sta costringendo i grandi fondi a prezzare il rischio peggiore, congelando di fatto le nuove allocazioni di capitale.

Il Paradosso dell’Oro e l’Analisi Volumetrica

In un contesto di paura e venti di guerra, i manuali classici di finanza suggeriscono che l’Oro dovrebbe registrare rialzi verticali. Eppure, stiamo osservando un fenomeno che disorienta molti investitori retail: l’Oro subisce ondate di vendite. Come interpretiamo questa anomalia in Investinglab.it?

La risposta risiede nella natura stessa delle crisi di liquidità. Quando le tensioni geopolitiche si acuiscono improvvisamente, si innescano i cosiddetti Margin Call (chiamate di margine) sui portafogli istituzionali che operano a leva. Per coprire le perdite o ridurre l’esposizione sui mercati azionari o obbligazionari in caduta libera, i fondi sono costretti a vendere l’unica cosa che ha ancora mercato ed è altamente liquida: l’Oro. Le vendite massicce del metallo giallo non sono quindi un segno di disinteresse, ma il sintomo di una disperata necessità di “fare cassa” per tappare buchi altrove.

In questa fase, il prezzo dell’Oro diventa il nostro sismografo principale per capire quando la crisi di liquidità si arresterà. Finché l’Oro viene venduto, significa che il mercato è squilibrato e che le liquidazioni forzate sono ancora in corso. Per capire quando rientrare sui mercati azionari con un rapporto rischio/rendimento favorevole, dobbiamo osservare dove l’Oro troverà la sua base.

Attualmente, l’Oro si trova su un supporto volumetrico critico. Nell’analisi volumetrica, questo livello rappresenta il prezzo medio di carico di molti grandi attori istituzionali. Funziona esattamente come conoscere le carte dell’avversario in una partita a poker. Se questo livello regge, significa che le vendite per liquidità sono finite e i compratori strutturali stanno rientrando; questo segnalerà una stabilizzazione dell’intero sistema finanziario. Se, al contrario, questo supporto dovesse cedere, assisteremo a vendite dettate dal panico e dalle perdite (stop loss), innescando un’ulteriore gamba ribassista globale. Il nostro approccio è la pazienza: osserviamo questo livello chiave per decidere le nostre prossime mosse.

Il Dilemma della Bank of Japan e l’Effetto Domino sul Dollaro

Spostandoci sul fronte asiatico, troviamo un’altra miccia accesa pronta a destabilizzare i mercati: la Banca Centrale Giapponese (BoJ). Lo Yen si trova in una situazione drammatica, avendo sfondato la soglia psicologica e tecnica critica contro il Dollaro (in area 160).

Questa debolezza strutturale costringerà prima o poi la BoJ a intervenire pesantemente sui mercati valutari per difendere la propria moneta. Ma c’è un problema macroeconomico enorme: intervenire oggi è estremamente costoso e difficile. Il Dollaro americano è in una fase di forza ciclopica, alimentata dagli alti tassi della Federal Reserve e dallo status di bene rifugio in un mondo in guerra. Per rafforzare lo Yen, il Giappone deve vendere le proprie riserve in Dollari (principalmente Treasury USA) per comprare la propria valuta.

Questa dinamica innesca un potenziale effetto domino spaventoso, il cosiddetto smontaggio del Carry Trade. Per anni, fondi e speculatori hanno preso in prestito Yen a tassi vicini allo zero per comprare asset americani ad alto rendimento. Se la BoJ interviene e fa apprezzare violentemente lo Yen, questi operatori andranno in perdita e saranno costretti a chiudere in fretta e furia le loro posizioni: dovranno vendere asset azionari americani per ricomprare Yen e ripagare i debiti.

Ecco perché in Investinglab.it consideriamo la situazione giapponese come una vera e propria spada di Damocle. Un intervento della BoJ, pur se mirato a risolvere un problema interno, agirebbe come un catalizzatore per un’ulteriore ondata di vendite sui mercati occidentali, drenando altra liquidità dal sistema.

La Illiquidità del Settore Tech: Da SpaceX al Gelo su OpenAI e Microsoft

Se la geopolitica e le banche centrali dominano la macroeconomia, i problemi microeconomici non sono da meno, specialmente nel settore che ha guidato i mercati fino ad oggi: la tecnologia. Aprile 2026 ci sta mostrando le crepe di un sistema basato su valutazioni stellari e liquidità infinita.

Stiamo monitorando da vicino l’attesa quotazione di colossi del settore aerospaziale e dell’Intelligenza Artificiale. Documenti depositati suggeriscono movimenti per SpaceX, con possibili capitali in ingresso dall’Arabia Saudita (sebbene le cifre siano ancora avvolte nell’incertezza e potrebbero spaziare dai milioni ai miliardi). Parallelamente, il mercato attende le mosse di giganti dell’IA come Anthropic e OpenAI.

Tuttavia, sotto la superficie dell’entusiasmo per le nuove quotazioni, c’è un problema di illiquidità sistemica nei mercati privati (Private Equity e Private Debt). Prendiamo il caso di OpenAI, l’azienda simbolo della rivoluzione dell’Intelligenza Artificiale. Nonostante abbia recentemente chiuso aumenti di capitale impressionanti, il mercato secondario delle sue azioni racconta una storia diversa. Se un dipendente o un early investor desidera oggi vendere le proprie quote di OpenAI per monetizzare, si scontra con un muro: non ci sono compratori disposti a pagare le valutazioni implicite di quegli aumenti di capitale.

Questo è un segnale d’allarme purissimo. Quando i mercati secondari del Private Equity si congelano, significa che i grandi capitali ritengono le valutazioni attuali irrealistiche e ingiustificate.

A conferma di questo raffreddamento verso il settore Tech “ad ogni costo”, c’è la situazione di Microsoft, azionista di riferimento della stessa OpenAI. All’inizio di questo secondo trimestre 2026, osserviamo come Microsoft abbia ceduto circa il 30% dai suoi massimi dall’inizio dell’anno (YTD). Una flessione di questa magnitudo per l’azienda a maggiore capitalizzazione del mondo è l’emblema di un cambio di paradigma: il mercato non prezza più le promesse future, ma esige flussi di cassa reali, solidi e immediati. In questo panorama competitivo, notiamo come Anthropic stia paradossalmente gestendo meglio questa fase rispetto ai diretti concorrenti, presentandosi come un’alternativa più solida.

La fuga dalla liquidità si estende anche al Private Debt e al credito privato. I fondi che prestano denaro fuori dai canali bancari tradizionali stanno restringendo i cordoni della borsa. L’accesso al credito per le aziende tecnologiche in fase di sviluppo sta diventando una chimera, e assisteremo inevitabilmente a un’ondata di consolidamenti, fallimenti o acquisizioni a prezzi di saldo.

Conclusioni: La Strategia del Ritorno del Capitale

Come sintetizziamo, dunque, l’inizio di questo secondo trimestre 2026? Se dovessimo usare uno slogan per descrivere la psicologia attuale degli investitori istituzionali, sarebbe: “Non stiamo più cercando il ritorno SUL capitale, ma il ritorno DEL capitale”.

C’è una marcata avversione al rischio. La narrativa dominante sui desk operativi è scegliere non l’asset che salirà di più, ma quello che scenderà di meno in caso di shock esogeno. È una classica dinamica da mercato orso o da fase di profonda correzione strutturale, in cui si preferisce salvare le penne in attesa di maggiore visibilità.

In Investinglab.it, il nostro compito come consulenti finanziari non è prevedere il futuro con sfere di cristallo, ma costruire portafogli resilienti in grado di attraversare queste fasi senza danni irreparabili. In un contesto in cui non c’è visibilità sulla fine della crisi mediorientale, in cui lo Yen rischia di far saltare il banco del Carry Trade e in cui le valutazioni del settore tecnologico stanno subendo un brutale reality check, l’approccio migliore è la conservazione aggressiva.

Avere una componente significativa del portafoglio allocata in liquidità pura o in strumenti obbligazionari a brevissima scadenza non è una mancata opportunità, ma una scelta tattica di estremo valore. Questa liquidità remunerata ci garantisce non solo di dormire sonni tranquilli mentre le correzioni fanno il loro corso, ma ci fornisce anche le munizioni necessarie per intervenire.

Continueremo a monitorare i supporti volumetrici dell’Oro, i movimenti delle banche centrali e lo sgonfiamento delle bolle settoriali. Solo quando i parametri di rischio torneranno a livelli accettabili e i fondamentali torneranno ad allinearsi con le quotazioni, riapriremo i rubinetti del capitale azionario. Fino ad allora, la disciplina e l’educazione finanziaria rimangono le nostre difese migliori.